独家观察

又一只白马股“失蹄”!涪陵榨菜因半年报业绩不及预期,早盘股价一字跌停。受此影响,厨房调味品的千禾味业、恒顺醋业等跌幅较大,但海天味业、中炬高新等未受明显影响。

少侠认为,白马股暴雷是近年的必修课,究其原因是大家对白马股的依赖度提升了,并以更高的标准去衡量,一旦有风险就被放大化了。但是业绩不及预期仅是短期个股行为,一旦风险释放之后,股价将重回升势。

如在2018年8、9月份时的伊利股份、海康威视,以及10月份的贵州茅台,都出现过跌停或大跌。但是回头看,大跌之后的股价走出了50%以上或者翻倍的行情。

有人说,今年暴雷的股票有些多,如东阿阿胶、大族激光、三安光电、欧菲光、浪潮软件等,说明宏观经济不容乐观。少侠认为,大族激光、欧菲光,三安光电,以及亏损的蓝思科技等都是手机产业链的公司,而且并非真正处于核心地位,具有核心技术的华为则一枝独秀。

不过,科技公司一旦暴雷,抄底需要谨慎。因为科技周期比较长,像长盈精密,信维通信、浪潮信息等,出事后很难回到高点!特别是科创板的科技股,论业绩和估值都很高,周三上午明显走弱,可是午后突然有人接盘,股价再度收涨。

至于科创板何时会大跌,少侠给两个判断的信号:一是多家科创板公司上市,进行巨额融资;另一个信号是没有利空的消息,股价自然下跌,说明真的到顶了。目前科创板连续两日尾盘拉升,掩盖下跌假象,狼可能会真的来了。

【短线情绪回落】

市场三大指数今天出现了明显的回落:上证跌幅0.67%,创业板跌幅0.62%。昨天的普涨行情,今天获利回吐,几乎普跌,表现相对较好的是华为海思和5G板块。

从盘面看出,周三市场的表现受政治局会议影响较为明显。利好的板块冷链物流、智能停车及5G概念表现较好,而利空的房地产则跌幅较大。事实上,利空房地产也利空银行、信托,因为贷款减少,银行利润就会减少。

少侠在周二文章分析,金融板块具备上攻的条件了,如今惨遭打脸。不过老梁认为,房地产的影响可能还需要很长时间才能显现,当下业绩+低估值的优势仍然存在,因此股指接下来还会上涨,八月有望开门红。

【大方向】

总的来看,国内经济、中美毛衣、政策环境三个方面都有短期向好的积极因素,所以下半年A股的大环境要好于2季度(4-6月)。在此宏观背景下,有基本面支撑的细分方向会有阶段性的机会。

主要几个中线方向梳理如下:

【5G基站】

今年是5G元年,5G将成为2019年最大的方向,新基建的核心。随着牌照落地,5G大规模建设将正式开启,5G基站数量将达到4G时代的两倍,5G产业链尤其是基站设备(包括天线、射频等)将大幅受益,景气度将持续回升。

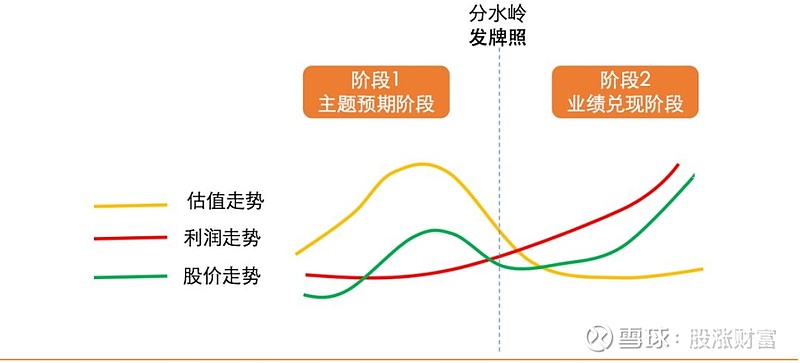

下面这张图发了很多遍,牌照发放之后,5G产业链将持续进入业绩兑现阶段:

基站是5G最优先受益的一个细分产业链,5G产业链景气度回升已经体现在了公司业绩上,近期中报预增的企业中,广和通、飞荣达、硕贝德、世嘉科技和沪电股份均预计净利润将同比翻倍以上。其中世嘉科技预计同比增长300%至400%,广和通业绩预计增长250%左右,飞荣达、硕贝德和沪电股份则预计同比增长100%以上,主要原因就是国内5G市场的快速发展。同时,细心的研粉应该都能发现,沪电股份、硕贝德、飞荣达这些5G机构品种都已经开始走趋势了。

从长周期来看,少侠认为5G是中国标准、中国专利和中国企业第一次站在产业链的核心,对未来技术演进和全球产业链整合将有更大的话语权,美国的短期打压不会阻挡科技前进、历史前进的脚步。对于5G产业链,我们要站得更高一点,看得更远一点。

【消费电子】

5G手机将是消费电子的核心,5G手机将掀起新一轮换机潮,持续提振消费电子产业链景气度。今天盘后出了几则华为的新消息,其中:

1)华为上半年智能手机出货达到1.18亿部,同比增加24%(任总此前在采访中表示,今年华为智能手机出货量预计将达到2.7亿部,远超市场预期);华为上半年平板电脑同比增长10%,PC增长3倍,可穿戴设备增长2倍,云服务生态用户超过5亿;HiLink生态已有超过260个品牌、3000万用户和1.4亿IoT设备。消费电子保持高速增长。

2)华为已获得50份商用5G合同,全球基站发货超过15万个。通信业务继续高景气。

总的来说,以手机为核心的消费电子产业链已经经历近两年的景气度下行周期,开工率低,随着5G终端需求的提升,产业链景气度将反转并持续回升。君不见,消费电子两个最大市值的立讯精密、歌尔股份都在走趋势了吗?

【芯片】圣邦股份、紫光国微、长电科技、汇顶科技、兆易创新等。

【军工】

军工景气度反转,并持续景气上行:

1)装备换装周期持续带动行业需求,新装备近年密集亮相标志着新装备开始列装生产。新装备中新材料占比上升,特种金属钛材、碳纤维、复合材料等等占比大量提升;全军信息化建设也带来芯片、信息化传输零部件需求大幅提升。此外,军品定价新规也使军品企业大幅受益。

2)资产证券化、并购重组等改革预期持续升温。

3)八一建军节、十一国庆(建国70周年,大概率有大型阅兵)将持续催化军工板块。

从中报来看,上游材料西部材料上半年预计增速50%、宝钛股份预计100%以上;元器件中航光电30%以上、景嘉微50%以上。景气度反转已经持续体现到业绩上。

军工行业整体景气反转,并持续上行,优先关注上游材料、元器件以及下游总装企业。

【材料】西部材料、宝钛股份等;