我们说“以roe为门槛,净利增长为标杆”,首先便要理解什么是ROE,为什么用ROE和净利增长来选择股票,二者之间有什么联系?为什么净利增长才是区别优质成长股的决定要素?

一. 以ROE为门槛:

从定义和基础公式看:

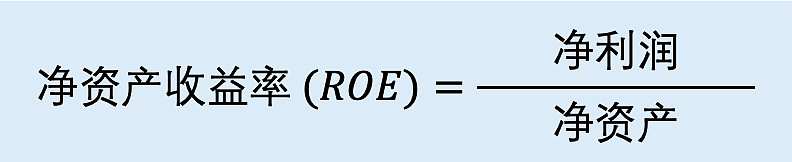

净资产收益率 ROE = 净利润 / 净资产,是企业净利润额与股东权益的比值,体现公司对资本的使用效率,最能直观体现公司经营业绩和对股东的投资回报,因此是衡量上市公司盈利能力的重要指标。

其中:

期末净资产 = 期初净资产 + 净利润NI - 分红D

= 期初净资产 + 净利润NI - 净利润NI x 分红率d

= 期初净资产 + 净利润NI x (1-d)

= 上期末净资产 + 上期末净资产 x 期末ROEt-1 (1+g) (1-d)

在实际投资操作中,我们采用了更为严格的全面摊薄净资产收益率(期末ROE)作为筛选指标,原因有二:1. 基于股份制企业的特殊性,在增加股份时新股东要超面值缴入资本并获得同股同权的地位,期末的股东对本年利润拥有同等权利;2. 若公司在该报告期内通过融资等增加负债的方式增加当年利润,则会显著增大当年期初ROE。而期末ROE以期末净资产为分母,包含当期所增负债,可以缓冲其带来的ROE短期升高。当然,对于没有增发融资的企业,期末ROE显得更加严格,因此我们通常以期末ROE>10%或15%作为门槛,先筛选出符合回报期望值的股票池。

从长期投资回报看ROE:

我们在之前发过的文章《ROE决定股票回报上限,股息率决定回报下限》中介绍过,一只股票的整体回报率由三个部分组成:业绩增长+股息收益+估值增长。因估值变化除了公司自身的成长预期,还受市场情绪、行业估值等不可控因素影响,我们要寻找可以长期持有,少受短期波动影响的股票,若暂不考虑估值因素:

股票收益率 ≈ 业绩增长 + 股息率。

通过公式与例证可知,低估值对于股息回报的带动作用很有限,roe对回报率的拉动却几乎是绝对的,roe高的公司,即使估值偏高,长期回报还是能战胜低roe的企业。当长期持有、忽略短期估值影响时,ROE决定了长期回报的上限,股息率决定了长期回报的下限。(注意:该文章中为了便于直观解释ROE和投资回报的关系,采用期初ROE及公式g=期初ROE*(1-d),原理相近,具体例证过程请参考原文,这里不做赘述。)

二. 从ROE与可持续增长,看净利润增长的决定性作用:

一家优质企业的成长通常会经历两个阶段:

(1)高速成长阶段:市场潜力大,竞争小,优势明显,净利润快速增长,大于可持续增长率,甚至大于ROE;

(2)成熟发展阶段:商业模式和净利润增长趋于稳定(护城河亦逐渐稳固),净利润增长率g逐渐趋近于可持续增长率,ROE趋于稳定(不变)

当企业寻找到新的盈利渠道并重新投入发展时,又会再次经历这两个阶段,因此深度分析商业模式、企业前景并寻找业绩拐点,方能抓住最佳的成长机遇。

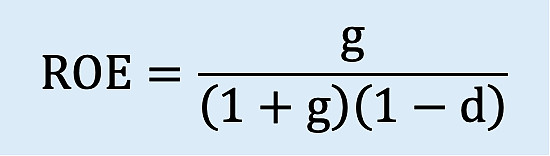

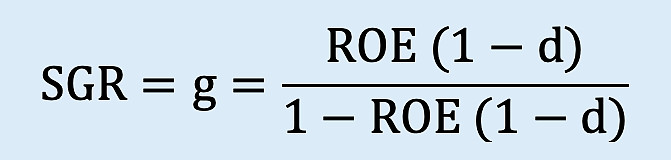

可持续增长率SGR(Sustainable Growth Rate):是指在企业当前经营效率(销售净利率和资产周转率)和财务政策(股利支付率和资本结构)不变的条件下,企业所能实现的最大化可持续增长,体现了企业的内在增长能力。长期来看,在稳定发展阶段,假设ROE不变,SGR(g)和ROE的关系如下:

--> 整理可得:

【根据球友们的评论探讨,在这里补充SGR的解读:

请注意:SGR是长期可持续增长的理论值,它有两个前提:1. 公司经营效率不变;2. 财务结构不变。而SGR和ROE的推导公式与参照表,是在稳定发展阶段,假设 “ROE不变” 的前提下,不同分红水平所需的增长率。划重点:长期、参考值、“维持” ROE不变。

实际的单年净利增长往往不等于SGR,因为SGR是给判断未来增长用的参考,是定义呈现出来的“果”不是因;实际净利增长才是推动ROE、从而推动SGR的根本。影响实际净利增长的因素有很多,比如净利率、周转率、杠杆率等等。我们接下来就是要通过比较实际增长和SGR之间的不同来分析成长趋势。

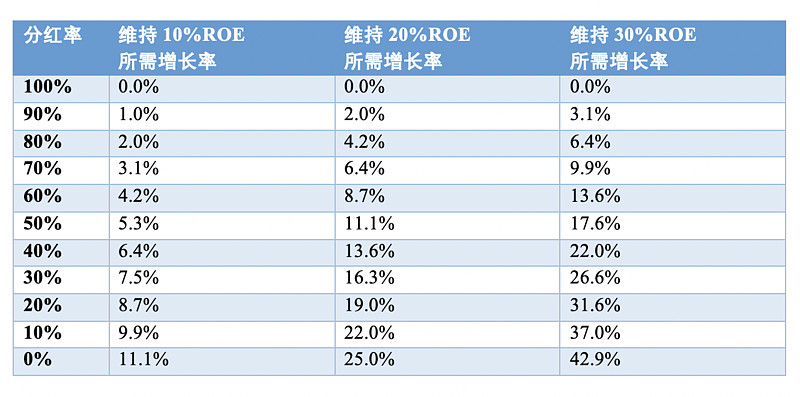

如何解读和使用SGR呢?假设2015年ROE为20%,分红率50%,则2016年及以后,若想“维持” 20%ROE,如果分红还是50%,则需要11%的增长率。若2018年实际净利增长18% > 2017年计算出的SGR 11%,则ROE升高至30%;若分红率也增至70%,ROE则被进一步推高。反之亦然。推导公式最重要的是为了剖析ROE、分红率、业绩增长之间的相关关系,表格给大家一个直观的参考。

关于分红发放带来的误差:公司通常会在年末报表出来后,决定今年是否分红、分红多少,而年末分红的实际发放通常在下一年度才实施完毕,并未扣除在当年期末净资产里,而是在下一年度的净资产中扣除,所以实际期末净资产和理论会有一点误差。但只要分红水平不突然大幅波动(通常一个公司的分红都是有计划的),在观察长期发展趋势时,误差暂时可以忽略。而有些公司也会年内分红,比如九月季报出来后董事会提出分红,并得到批准和实施,则这部分的分红已经体现在当年期末净资产中。】

回归正题 -->

由公式和图表可知,ROE、业绩增长g 和 分红率 三者之间的关系:

1.在一定的分红水平下,可持续增长SGR 和 ROE 正相关,高ROE决定可持续增长的上限,而(逐年)高净利增长可以进一步提高ROE,从而提高可持续增长。以ROE为门槛,可以帮助我们做排除法,排除增长空间有限的企业,筛选出有稳定成长潜力的股票池,再通过行业与个股分析做进一步抉择。

2. 而在ROE稳定的情况下,净利润增长g和分红率d负相关。即使净利润不增长或增长较小,通过高分红也可实现高ROE;而低分红或不分红,还能保持高ROE,则需要足够的净利润增长。换言之,在高净利增长的优势下,即使少分红,仍然可以保持高ROE,带来长期可持续增长的预期。$恒瑞医药(SH600276)$、海康威视便是这样的实例。

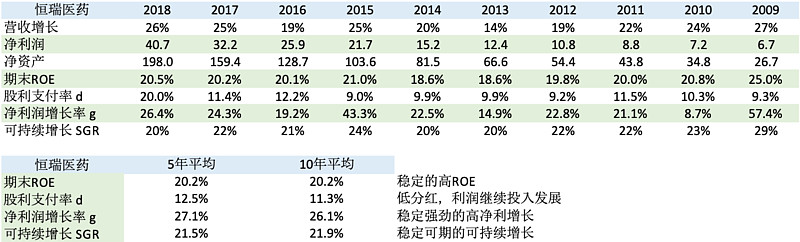

恒瑞医药 - 高净利增长、低分红、高ROE的高速成长股

恒瑞医药 便是标准的高净利增长与价值成长契合的白马股。十年来,其期末ROE始终保持在20%左右,而分红率平均只约11%。如此低分红还能保持高ROE的稳定,是靠持续的净利润增长(>26%)做支撑。而净利增长又来自于其超高的毛利率(>86%+)、净利率(>24%)和营业收入的同步增长(10年复利22%,2019半年报营收同比增长29.19%),是良性、长久且具有强竞争力的。而且净利润增长g 始终大于并逐渐趋近于SGR,说明还处在高速成长阶段并已逐渐形成稳定的增长模式,筑建护城河。这也是恒瑞尽管估值较高、股价却依旧持续走强、市场一致看好的原因。18年受集采政策影响,医药板块估值集体错杀,反而是恒瑞难得一遇的赚(大)钱时机。

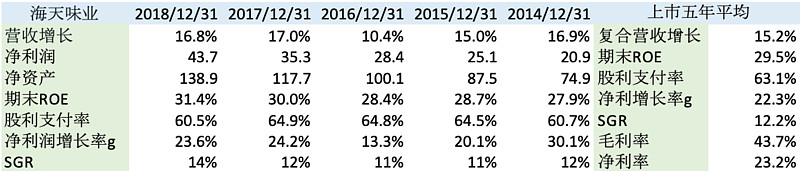

价值投资的本质是选择成长,创造价值。在高速成长阶段赚成长的钱,将钱投入公司继续发展可以将资本发挥更大的效益,因此一般较少分红;当公司发展逐渐成熟稳定时,又能将复利积累的经营利润回馈给股东,为股东带来更高的长期回报。在短期周期/业绩波动时,还可以合理调整分红手段来维持ROE水平。如:$贵州茅台(SH600519)$ 、$海天味业(SH603288)$ 。

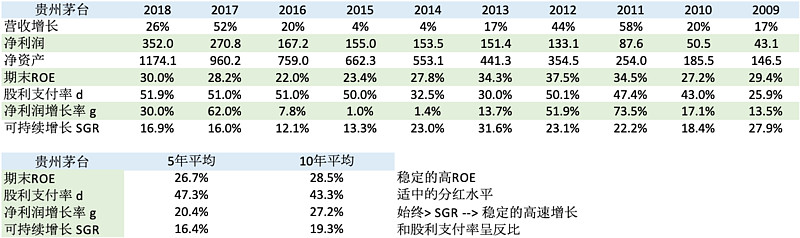

贵州茅台 - 高净利增长、适中分红、稳定高ROE的典范

贵州茅台 是兼顾高净利增长、适中分红和稳定高ROE的完美典范。近十年的ROE基本稳定在26%~30%,分红水平在43%左右,同时保持着强劲的可持续增长(十年平均增长27%),大于理论可持续增长率SGR 19.3%,由显著的净利增长和稳定的分红水平维持的高ROE与SGR,完美平衡了成长与回报,也因为其高成长性获得了市场的认可和估值的提升。

海天味业 上市五年来,净利和营收同步增长,平均ROE高达30%,并且在高净利增长和分红水平的带动下持续升高。其63%的平均分红率既体现了自己强大的现金流和盈利能力,又留存了适当的资金进一步发展,因此上市五年便成为食品消费板块最受关注、股价稳步高速增长的白马股。

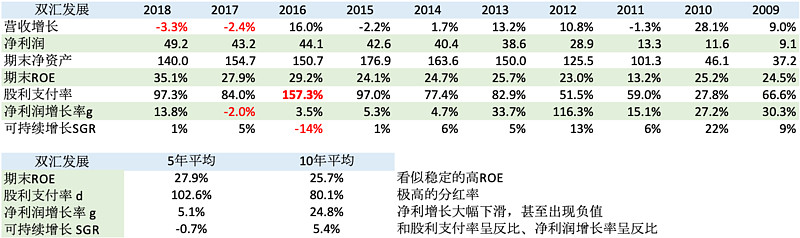

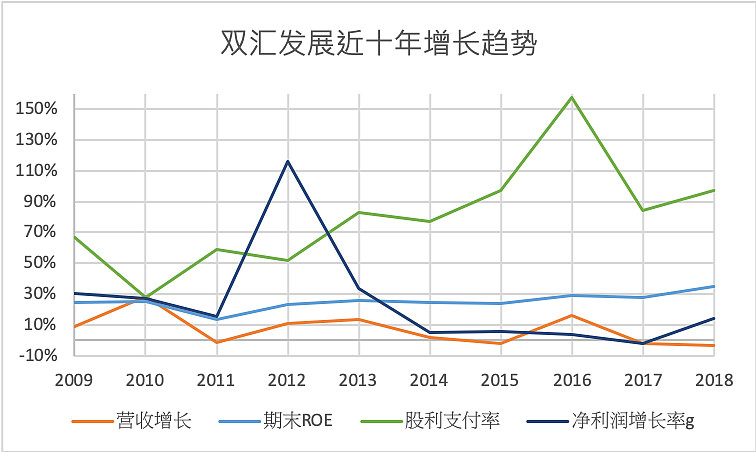

双汇发展 则是从高速增长、到增长停滞,依靠超高分红维持高ROE的例子。近十年的平均ROE和净利增长率看起来都“条件甚优”,然而细致分析其十年来的趋势变化和各年指标,就会发现其高数值主要由前五年(2018-2013)的高净利增长带动(这五年的股价走势也是最漂亮的),近五年净利增长明显下滑,甚至在17年出现了负增长。而分红率却直线升高,2016年的分红高达157.3%,不仅将全年净利分出,还降低了净资产来抬高ROE,也造成了相应的可持续增长率SGR出现了负值,因为显然 -- 没有净利增长支撑的收益率是短暂不可持续的。因此,即使ROE仍然高达28%,却是由几乎100%的高分红率构成的“表面繁荣”,说明其成长已遇到瓶颈,投资收益将主要来自于股息回报。

适当的分红可以体现企业的稳定盈利和充盈的现金流,侧面映证财务真实性,高分红水平并非一定不好,而是和 【依靠营收和净利率同步增长的净利润增长 所驱动的 高ROE】相比,更像是已然站在了成长的末端,看不到突破飞冲的动能。

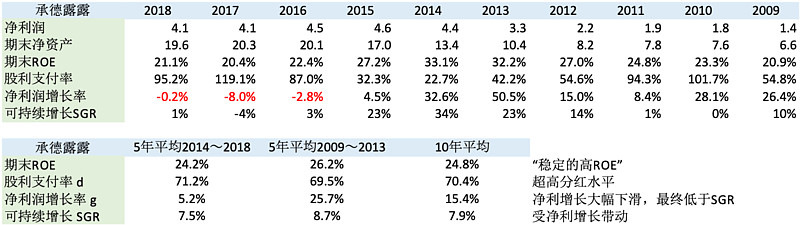

承德露露 同样是历经高速增长和业绩下滑,却能通过高分红保持高ROE的案例。其近十年平均ROE虽然高达25%,各项指标也都占优,但都来自于前五年的净利增长贡献。近五年净利润增长大幅下滑,分红率逐年上升。近三年甚至出现了负的净利润增长、股利支付率也大幅增长趋近于100%,17年的分红率甚至超过100%,也依然改变不了ROE的下滑。其前后期的净利增长和股价走势、PE估值变化亦相吻合。可见,净利润的增长对企业的成长具有决定性作用,高ROE作为门槛不是绝对的。

从实例中我们可以发现,净利润增长对成长性的作用是决定性的。通过实际净利增长g和可持续增长SGR、ROE和分红水平间的比较关系,我们可以初步判断企业处于哪个成长阶段。对于净利润增长g<可持续增长SGR的企业,要考量其经营策略与运营效率是否存在问题,是否有改进提升的能力;净利增长逐年降低、甚至低于ROE,却依靠超高分红(>70%) 维持“表面繁荣”高ROE的企业,通常成长性极其有限,如果市场对未来增长预期保持悲观,估值和股价便会遭遇桎梏。

同时,以净利润增长为标杆判断成长,既要和ROE、可持续增长率做对比,也要观察长短期的趋势变化,如双汇发展和承德露露,警惕高分红高杠杆带来的风险与成长局限性,避免误入“漂亮指标”的陷阱。

--> 以ROE为门槛,以净利润增长为标杆

ROE判定可持续增长的上限,净利润增长决定成长。以ROE为门槛,可以帮助我们做排除法,筛除持续增长空间有限的企业,遴选出有成长潜力的股票池,再通过净利增长、商业模式、个股分析做进一步判断抉择。

看ROE时,要注重质量与驱动力,通过杜邦三因子分析其动力来源,警惕高杠杆风险,考量分红水平;看净利润增长时,要分析其增长来源和持续力,注重成长性,最优条件是:营收和净利润共同增长,体现行业规模的前景和市场占有率的提升、以及企业自身的盈利硬实力。这种增长最难且最具竞争力,因此能帮助企业筑就护城河,成为行业龙头。当基本面良好的公司,出现业绩拐点,则可以把握机会,抓住成长带来的复利收益与估值回报。