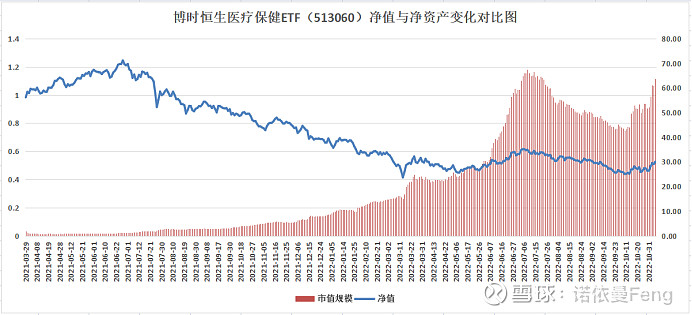

博时恒生医疗ETF(SH513060)是一只跟踪国内在香港上市制药、医疗、生物科技企业指数(恒生医疗保健指数)的ETF基金。该基金在2021年3月18日上市;上市时正值A股/H股牛市结束、大盘回落之时,可谓“生不逢时”。基金上市之后,净值随大市一路下跌,到2022年10月10日跌至最低点0.439,几乎跌去六成,估计还在坚守的早期投资者痛苦不堪。

但值得大家关注的两点是:

第一、这只基金虽然净值不断下跌,但基金规模却持续暴增。

基金上市后的前三个月,净值也曾有过短暂的上涨。基金在2021年3月29日开始上市交易时规模1.90亿,到上市第四周的4月21日,基金净值1.054,上涨5%,规模却只剩下0.79亿,减少六成;到上市整三个月的6月28日,净值达到了1.245,上涨24.5%,规模也恢复到了1.13亿。

此后,净值随大市一路下跌,但净值规模却一路飙升,就像开了挂一仰,越跌越买、越跌规模越大。

截至11月4日,市值规模达63.77亿,净值0.526。

基金规模是上市交易第一天(3月29日)时的33.56倍!是规模最小时(4月21日)的80.72倍!是净值最高时(6月28日)的56.43倍!

而与此同时,净值却几乎腰斩;若与净值最高时相比,则已经跌去了六成!

净值走势和规模走势背道而驰!

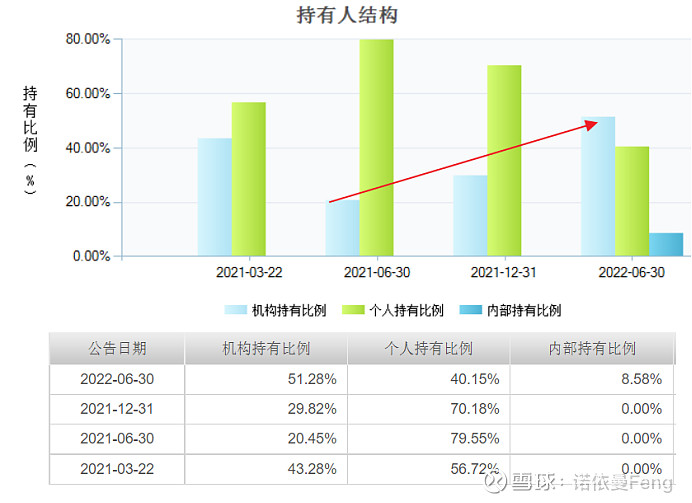

第二、这只基金虽然净值不断下跌,但机构持仓比例却不断增加。

基金上市时机构持有和个人持有比例分别为43.28%和56.72%;机构持仓金额约0.8亿元;三个月后的基金第一个中报,基金净值达到成立以来的高点(1.210),机构持仓比例却降至20.45%,持仓金额约0.2亿元;

此后,随着净值随大市回落、下跌,机构持仓比例却不断增加,到2022年中报(6月30日),机构持仓超过个人持仓,机构持仓比例51.28%,持仓金额约30.8亿元;

更值得称道的是,内部持有比例高达8.58%,金额约5.16亿元!

一般认为,机构投资者比个人投资者更理性、对市场了解的更深刻、更注重投资风险、对市场了解的更深刻;净值持续下跌,机构持仓比例却越来越高、持仓金额越来越大,说明机构更看好该基金未来的表现,他们判断基金未来能够给投资者带来丰厚的收益;这是投资了这只基金的一致性预期。

内部持有者,指基金管理公司内部的从业人员中持有该基金的人员。内部持有5亿元,同样可以解释为对该基金未来表现得信心。

这些机构、内部人员,都来“抄底”、“捡便宜”来了。

个人持有者虽然持有比例下降(40.15%),但持有金额约24.16亿元。

这些“先知先觉”的资金提前“埋伏”到博时恒生医疗ETF(SH513060),当然是为了未来能够获得更多的收益。

#投资出海季:港美市场流动性拐点何时出现#

那么,

博时恒生医疗ETF(SH513060)到底是一只什么样的基金,为什么能获得众多机构、内部人员和众多投资者的青睐呢?

笔者从四个角度进行简单分析:

一、医疗保健行业是长坡厚雪的“好赛道”

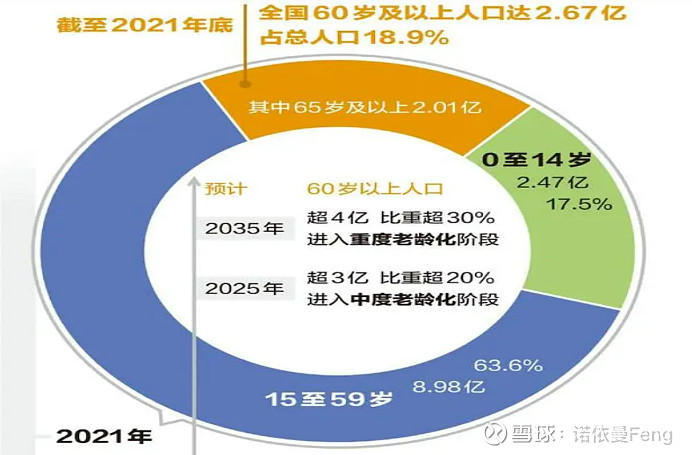

1、人口老龄化带来对医疗消费的刚需。

进入 21 世纪以来,我国人口老龄化问题日趋显著,65岁以上老年人口的绝对 数值和占比均快速提升,2021 年我国 65 岁及以上人口已经达到 2.67亿人,占总人口比重达到 18.90%。国家卫生健康委员会2022年9月20日老龄工作进展与成效新闻发布会预计,2035年左右我国60岁及以上老年人口比重将超过30%,进入重度老龄化阶段。

老龄人口的增加,势必导致医疗诊断的需求不断上升,同时具备消费性质的医 疗器械类等设备需求也会增加,这是我国消费结构升级必然的结果。

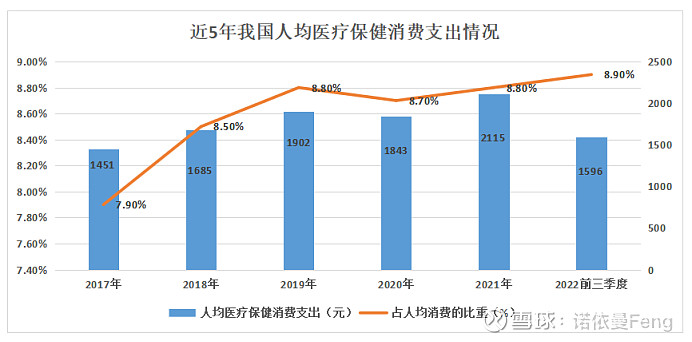

2、我国人均医疗保健消费支出比例逐年增长

近十年来,我国城镇家庭人均可支配收入迅速增长,2021年达到 47412元,增长8.20%;同时,多年来我国人均保健医疗消费支出增速高于收入增长,占人均消费的比重逐年增加;2017年人均消费医疗保健消费支出占人均可支配收入的7.90%,到2021年已经上升到8.80%;今年前三个季度,8.90%;五年上升1个百分点;但对标欧美日韩等发达国家仍有接近1倍的提升空间,医疗消费市场潜力巨大。

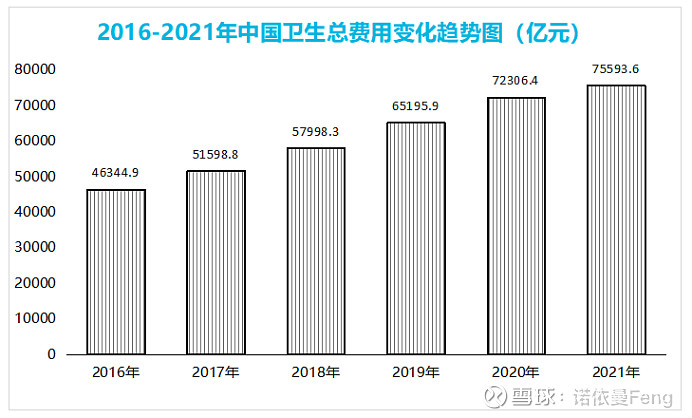

3、中国医疗卫生支出总费用逐年增长,年复合增长幅度预计7.6%

医疗卫生支出是实现社会公平、保障居民健康的重要手段之一,近年来中国医疗卫生总支出正在稳步增长:从 2016年到 2021年,中国的医疗卫生总支出从

46344.9 亿人民币增加到 75593.6亿人民币。

预计在未来将会继续保持增长。预计2024 年中国医疗卫生总支出将达到 101,472.2亿人民币,到2030 年的医疗卫生支出总费用预计将达到157,823.0 亿人民币,2024年至 2030年的复合年增长率预计为 7.6%。

尽管中国医疗卫生支出总额巨大,但由于庞大的人口基数,人均医疗卫生支出仍然不高,提升空间巨大:未来随着我国生活水平提高,诊疗意识增强,人均医疗卫生支出有望持续增长。预计到2024 年及2030 年,中国人均医疗卫生支出将达到 7,471.1 元和 12,190.8 元,医药板块具备巨大上升空间。

二、资本市场中,医药主题长期跑赢大盘

1、A股市场

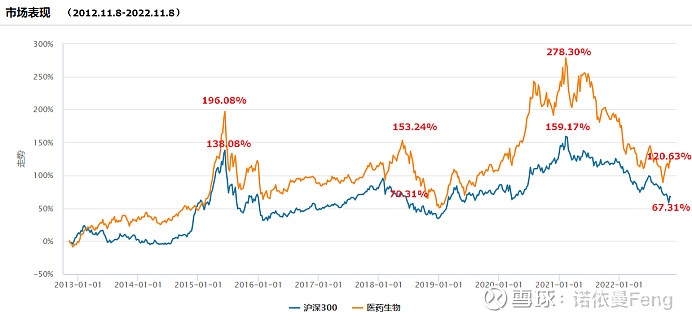

以中证申万医药生物指数为例,十年来各阶段市场表现均显著好于大盘指数沪深300指数,如下图:

(中证申万医药生物指数:从沪深A股中挑选日均总市值前100的医药生物行业公司股票组成样本股,以反映医药生物行业公司股票的整体走势。)

从2012年11月8日-2022年11月8日,医药生物指数累计回报120.63%,而沪深300指数只有67.31%;医药生物几乎是沪深300的两倍。

2、港股市场

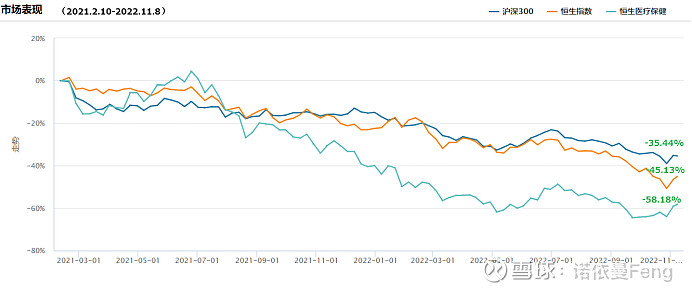

以恒生医疗保健指数为例,从该指数发布日(2015年8月16日)至2022年11月8日,恒生医疗保健指数的市场表现显著好于恒生指数;尤其是港交所在2018 年4月修订主板上市规则,增加了第 18A《生物科技公司》上市新规之后,医疗保健指数的波动幅度明显加大。

至2022年11月8日恒生医疗保健指数上涨0.35%,同期恒生指数则下跌-26.12%;

三、创新药驱动中国制药崛起,但创新药生物科技公司主要集中于港股市场

1、创新药是我国医药生物企业发展制胜的道路

医药产业投资大、周期长、风险高,对于当下未满足临床需求的有效覆盖,创新一直是国内外医药生物企业发展的主旋律。而对于医药生物企业来说,由于市场竞争和政策等方面因素的加入,以往在某些过热领域的“Me-too”、 简单“Mebetter”策略不再奏效。以临床需求为导向的差异化创新更可能是我国医药生物企业发展制胜的道路之一。

2、我国创新药生物科技公司主要集中于港股市场

生物科技包含药品、生物技术、医疗保健设备三个子行业。港交所在 2018 年 4 月修订主板上市规则,增加了第 18A《生物科技公司》上市新规,允许符合一定条件的未有收入、未有利润的生物科技公司上市。因而许多创新药企、新型生物制药企业以及其他生物科技公司都在港股完成上市。

截至2022年6月30日,共有超过50家未有收入生物科技公司在港股上市。随着越来越多的优质生物科技公司登陆港交所,港股也成为了仅次于美国的全球第二大生物科技公司上市地,吸引汇聚了很多国内比较有名的创新药和生物科技公司的龙头。而且其中大部分企业仅在港股上市,具有稀缺性优势。

港股生物科技公司创新优势十分显著。

3、恒生医疗保健指数成分股汇集了港股主要生物科技企业

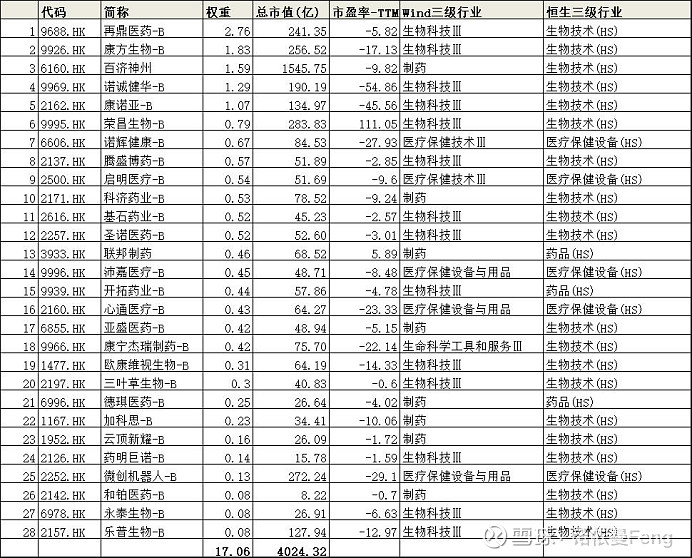

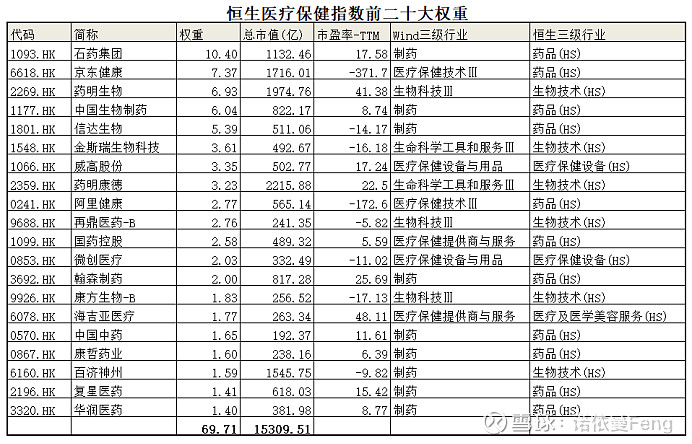

(1)在恒生医疗保健指数76只成分股中,“18A”公司多达28家,占比36.84%,接近四成;既有百济神州这样的大型企业(市值1545.75亿元),也有和铂医药这样的微型企业(市值8.22亿),总市值超过4000亿港元(截至11月8日市值4024.32亿港元)

(2)恒生医疗保健指数前20大成分股覆盖了创新药、CRO、互联网医疗等新经济医疗行业,各细分赛道具备高景气度。 指数持仓具有高集中度、成分股创新能力高、行业代表性强的特征。

具体来看,前20大权重股中,市值规模超千亿的公司有5家:药明康德2215.88亿元、药明生物1974.76亿元;均属于国内 CXO 领军企业,权重占比分别为 3.23%%和6.93 ;京东健康1716.01亿元,互联网医疗巨头,权重占比7.37%;百济神州1545.75亿元,创新药领域布局领先,权重占比1.59%;石药集团1132.46亿元,中国制药行业极具领导地位的大型药企,权重占比10.40%,排名第一;

前二十大权重股中,还包含信达生物、再鼎医药、康方生物、百济神州等“18A”公司;另一方面,前 20 大权重股中许多大型优质企业股票未在A股上市,比如石药集团、信达生物、京东健康、阿里健康等,可见港股医疗保健行业的稀缺属性。

四、恒生医疗保健指数深度回调后,估值水平低、安全边际高,是布局良机

从2021年2月至今(11月8日),港股市场、包括医药保健板块都经过了深度回调。

从2021年2月至今(11月8日),恒生指数下跌-45.13%;恒生医疗保健指数下跌-58.18%;同期沪深300指数下跌-35.44%

港股市场下跌幅度大于A股市场;而医疗保健板块下跌幅度大于整个港股市场。

1、经过深度回调,港股市场和医疗保健板块均处于估值低位,已经具备很好的安全边际

由于很多生物科技公司尚未实现盈利,因此采用市净率估值,而非市盈率;

从下图可以看到,经过长时间调整,医疗保健板块估值水平已经大幅度降低;目前(截至11月8日)市净率2.35,处于历史11.82%的百分位水平。

2、医疗保健板块属于高成长板块,具有波动大特点的同时,股价从低位反弹的幅度和速度同样高于大盘

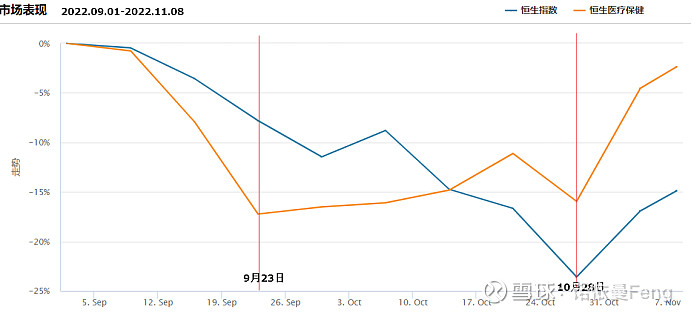

本轮市场大跌持续时间长、跌幅大。至2022年9月23日恒生医疗保健板块率先止跌,股价反弹回升;而恒生指数则到一个月后的10月28日方止跌回升。

若从9月23日恒生医疗板块止跌计算,至11月8日;恒生医疗保健指数上涨17.97%,同期恒生指数下跌-7.67%;

若从10月28日恒生指数止跌计算,至11月8日;恒生医疗保健指数上涨16.17%,同期恒生指数上涨11.40%;

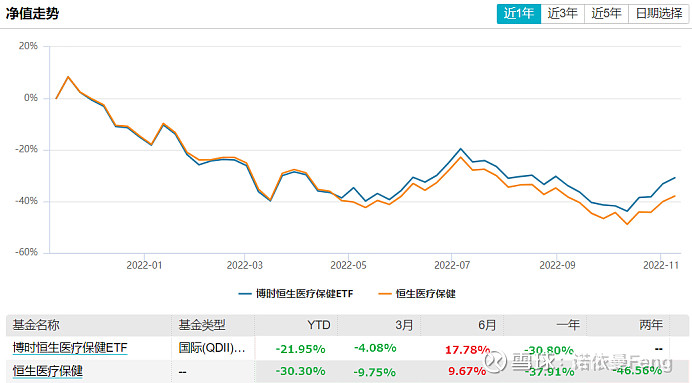

3、博时恒生医疗ETF(SH513060)跟踪恒生医疗保健指数,完全反应恒生医疗保健指数的走势,且具有一定的超额收益

从具体表现看,博时恒生医疗ETF(SH513060)与跟踪的恒生医疗保健指数相比,在各个阶段具有一定的超额收益,走势比跟踪指数稳、波动比跟踪指数小;总体优于跟踪指数。

比如今年来(至11月8日),跟踪指数下跌-30.30%,博时恒生医疗保健ETF下跌-21.30%,超额收益达8.35%;

4、跟踪恒生医疗保健指数的基金目前有2只,除博时恒生医疗ETF(SH513060)外,还有一只恒生医疗ETF的场外联接基金;

ETF联接基金,购买的是ETF基金份额,是为购买场外基金的投资者设置,价格表现与场内基金完全一致。

(因为场外基金与场内ETF基金的成立时间不同,所以从净值上看是不同的;但涨跌幅是一致的。)

综上所述,

同时具备科技与消费双重属性的医疗医药行业一直被投资人认为是“长坡厚雪”的优质赛道,当估值足够吸引、安全边际足够高的时候,资本的趋利属性就会发挥出来,趋之若鹜地奔向这个行业。

这一轮大调整,港股比A股跌幅更深,医药板块的调整幅度港股也更大,因此估值也更具吸引。

这就是博时恒生医疗ETF(SH513060)在净值几乎腰斩的情况下,基金仍被“越跌越买”,规模持续暴涨最多80倍,尤其是被更看重投资风险的机构投资者频频出手的内在逻辑;对普通投资者来说,应该是难得的投资机会吧。

(全文完)

(注:1、本文内容只代表本人观点,只能做参考之用,并不构成投资建议,不能作为买卖、认购证券或其它金融工具的推荐或保证。2、欢迎留言批评指正、共同探讨。3、资料及数据来源:Wind金融终端;雪球基金APP;以及招商证券、国信证券、兴业证券相关研究报告)

@雪球创作者中心 @今日话题 @球友福利 @ETF星推官 #雪球星计划公募达人# @博时基金 $恒生医疗ETF(SH513060)$ $博时恒生医疗保健ETF发起式联接(QDII)A(F014424)$