在公募基金经理离职已经呈“家常便饭”的情况下,赵诣在今年3月份的“出走”还是引起了不小的波澜,不仅因为他是2020年度主动权益类的冠军,且他管理的四只基金包揽了全市场基金业绩前四名,而且在2021年的业绩依旧抢眼,所管理的4只产品全部位列同类前5%,打破了“冠军魔咒”;即便如此,在他身上仍然背负了“新能源基金经理”的标签,很多然认为他是赌对了赛道、幸运使然。

所以,在本次的#雪球基金调研团# 分享会上,已经加盟泉果基金的赵诣用比较长的时间阐述了自己的投资经历和投资理念;通过自己投资的三个阶段变化和亲身实践,阐述投资新能源赛道的历程,表明“新能源基金经理”这个标签并不恰当;通过简述自己的投资方法论,给自己一个新的标签“成长股中的基本面投资者”。

1、投资进化的三个阶段

赵诣说,在过往的投资经历中有三个比较重要的阶段。

一是在担任基金经理的初期( 2017-2018 年),在这个阶段,整个持仓波动比较大,不停地换持股,所以整体效果在 2018 年上半年非常差。回看那时候的投资方法是有比较大的问题的,做了很多尝试、很多加法之后,从 2018 年下半年开始做减法,回到自己熟悉的行业,形成了自己的理念,就是“我们需要获取的不是市场交易的钱,而是企业成长的钱”。

【小议】

笔者去查阅了(见下图)赵诣管理的“农银汇理研究精选”在他管理期间的换手率,在2017-20218年的换手率的确很高,超过500%;随着时间的拉长、经验的丰富,他的换手率在迅速降低,也侧面证明了他讲的“我们需要获取的不是市场交易的钱,而是企业成长的钱”。

赵诣说,之后花了半年到一年的时间,去找制造业相关的公司。新能源在 2019 年还不是主要买入的板块,那段实际主要在偏医药板块,接下来 TMT、机械、军工是我主要的持仓,还包含一些消费。

【小议】

从2019年中报的行业配置来看,按照申万一级行业分类,共配置了8个行业;行业配置确实比较分散,权重相对比较均衡,所有行业配置均在5%以上(按股票市值);其中计算机、新能源(电力设备)超过20%;医药生物、电子超过10%;食品饮料、非银金融、国防军工超过7%;机械设备超过5%;

电力设备的配置达到22.79%,排第二位,已经算是“主要持仓”了。个人倒是认为,在市场还没有将新能源作为主要关注对象时,赵诣就已经开始重仓,恰恰说明了他的前瞻性布局。

赵诣认为,第一个阶段让他明白了要赚取业绩增长的钱。

赵诣说,他投资的第二个阶段是在 2019 年年终,那年前后是贸易摩擦,2018 年发生“中兴事件”,2019 年发生“华为事件”。因此形成了在市场暴跌的时候偏左侧去买一些好公司的习惯。到 2019 年四季度开始买新能源车也是偏左侧交易,因为当时还没有那么多人关注新能源车。2020 年是比较高光的一年,但是那年其实只做了一件事——贯彻 2019 年的想法。我在 2019 年的述职报告里写,新能源是个战略性的投资机会,所以只要好公司跌了,就值得加仓。

【小议】

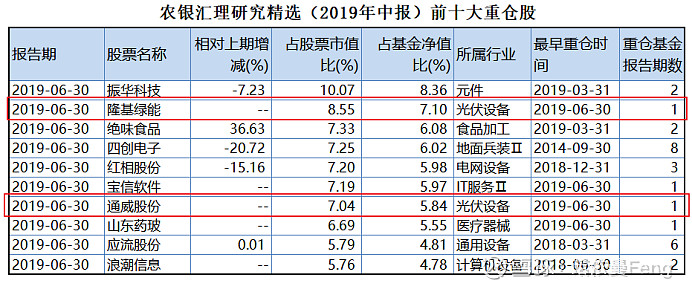

实际上,赵诣早期配置的新能源行业主要是光伏设备,从农银汇理研究精选的2019年中报看,隆基股份和通威股份都是在2019年二季度才进入前十大重仓。

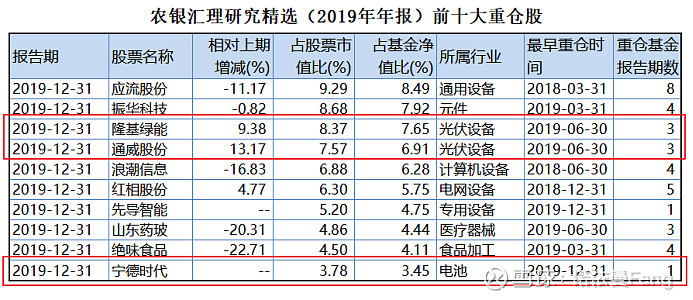

到2019年四季度,新能源车(宁德时代)进入基金的前十大重仓;新能源行业配置比例增加,前十大重仓股占比达到19.72%。

2020年中报,宁德时代已经一跃成为第四大重仓股,又增加了锂电龙头赣锋能源和电池化学品龙头新宙邦前十大重仓股中,新能源行业已经有五只,权重达到36.21%;

2020年年报,新能源车龙头宁德时代和赣锋能源的权重已经超过光伏龙头隆基股份和通威股份。五只新能源行业权重达到35.73%;

赵诣认为其投资的第三个阶段是在 2021 年。

从2019 年底不到 10 个亿的规模,到2020 年底一跃到了 220 个亿,年底有一段时间钱进来得特别快。管理规模突然的成倍增加,让赵诣有些无所适从;他不能确定自己是否有能力能管这么多钱;也不知道冠军到底是运气还是因为自己的投资方法真的可行。

所以,他一方面限制产品的大额申购,另一方面降低仓位(根据 2020年年报数据,农银汇理工业 4.0、农银汇理新能源主题、农银汇理研究精选的权益仓位分别是 69.25%、66.35%、77.87%)。

赵诣说,这些新进来的钱我一分都没敢用,而是在检视自己的投资方法有没有问题,能不能坚持、检视投资的这些公司基本面有没有问题。在这些疑问都得到确认之后,才敢在2021年一季度新能源板块跌了很多之后,逆势加仓,从20年底的六七成加到几乎满仓,最后的结果远比想象的好。

【小议】

2021年,农银汇理研究精选全年净值增长44.81%,大盘指数沪深300下跌5.20%;赵诣虽然没有蝉联冠军,但业绩回报在全市场的TOP 5%,却打破了“冠军魔咒”,也验证了赵诣的投研能力。

2、赵诣的投资方法论

赵诣在通过总结自己投资的三个阶段,力图摆脱“新能源投资经理”这个市场强加给他的标签之后,他又阐述他的投资方法论,似乎加一个自己更认可的标签:

赵诣说,我主要是通过全市场选股,寻找竞争格局良好的成长龙头。

第一,全市场精选个股,优选行业与公司;选择市场空间大、成长周期长、竞争格局好的行业,偏好护城河深、治理结构好的公司。行业分散,个股集中。第二,深耕高端制造,不断扩展能力圈;以“制造业思维”贯穿投资,深耕新能源、机械、军工、半导体等高端制造业,不断积累生物医药、大消费等行业深度认知。第三,持股组合仓位稳定,保持长期视角;偏好长周期持股,换手率低,获取优秀企业成长的收益。陪伴有价值的公司成长,陪伴成长中的公司创造价值。

【小议】

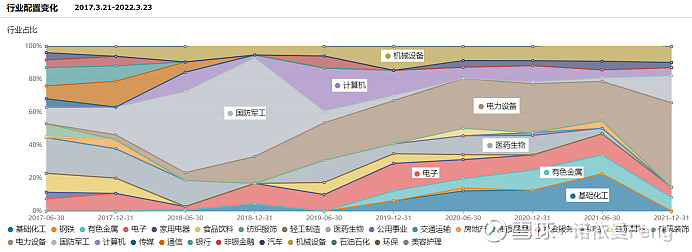

从赵诣管理时间最长的“农银汇理研究精选”的行业配置变化看,赵诣的确在行业配置方面有选择,“选择市场空间大、成长周期长、竞争格局好的行业”这种观念在其担任基金经理初期就已经形成,几年间在行业选择方面并无太大变化。

赵诣“钟情”的行业大概有8个(申万一级):

机械设备、计算机、国防军工、电力设备、医药生物、电子、有色金属、基础化工。

在其管理的5年间,这几个行业大多数时间都是标配,只是在不同的市场阶段权重有所不同。比如在2018年全年,国防军工是其第一大配置权重。而其成名的“新能源”涉及三个行业:“电力设备”行业贯穿其5年周期,比重逐渐加大;基础化工从2018年就已配置、有色金属从2019年开始配置。

其“制造业思维”确实贯穿投资,“深耕新能源、机械、军工等高端制造业”的说法也名副其实。

在优秀公司选择方面,赵诣认为可以从四个维度来考察:

第一个维度:行业地位

赵诣非常偏好行业龙头,但是对于龙头的定义,赵诣认为每个人会有不同的定义。赵诣认为占据足够高的市场份额和拥有足够优秀的客户是龙头判断企业的重要因素。

赵诣举了一个投资新能源龙头企业的例子。他说这家公司尽管跟踪了很久,但是它在 2019年的年报才进入前10大持仓,之前是一直没有重仓的。最核心的点在于不符合我的选择标准。靠政府补贴白名单中获得补贴的公司基本上是国内的企业,当时很难分辨这些企业在市场上竞争是因为自己有竞争力,还是因为在政府层面有制度优势。2019 年11月份,宝马给这家公司一个很大的订单,并把之前的订单扩大和延长。一个全球顶级的客户给它订单,这就回到选择公司层面,我要求龙头公司客户结构一定要非常优质。顶级的客户会与顶尖的供应商为伴,意味着这家企业从中国的一家公司变成一个世界级的公司。

赵诣在80元左右配置这家公司,持有期最高价格692元。

(从本文前面列出的农银汇理研究精选2019-2020年前十大重仓股可以看到,这家公司为宁德时代)

第二个维度:竞争优势

竞争优势包括技术、成本、品牌等,也就是企业的护城河。企业护城河其实保护的不是它在行业好的时候涨得最快,更多是在出现极端事件的时候能否抵御风险。

第三个维度:治理结构

治理结构,考察企业治理体系和管理层能力。在规模越来越大之后,需要关注的是企业管理层是否愿意和股东分享利益、是否专注、是否有远见。

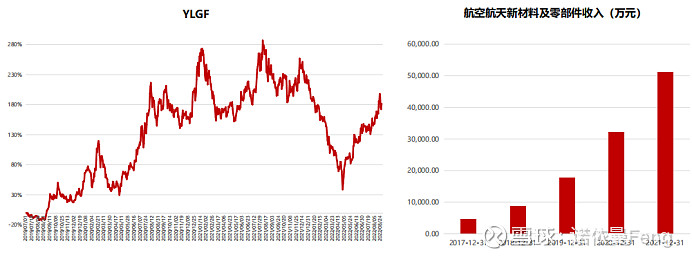

在某个高端制造细分领域龙头个股的投资中,赵诣认为,该公司管理层专注专业,有前瞻性,新切入航空发动机及燃气轮机零部件智能制造生产线项目。2019年40亿左右市值成为第一大重仓,截至2021年底市值152亿,持有期最高市值突破185亿。

(从本文前面列出的农银汇理研究精选2019年年报十大重仓股可以看到,这家公司为应流股份)

第四个维度:盈利能力

盈利利能力的核心是高质量的利润增长,赚取企业成长的钱。每个行业都有自己的周期性,既然要赚业绩的钱,意味着企业在行业发展好的时候一定要释放利润,行业不景气的时候可以允许下滑甚至亏损。所以我们希望组合带来核心收益的是源于企业的成长。

赵诣曾重仓某高端制造细分领域龙头个股,就是看重和关注其盈利能力的释放。他认为,该公司治理结构优异,净利润平稳增长,在经历了2018年全年下跌以后,公司估值和盈利增长匹配,于是2019年一季报进入其产品的前十大,持有期间市值从约70亿到超600亿,最高突破730亿。

(从本文前面列出的农银汇理研究精选2019年前十大重仓股可以看到,这家公司为振华科技)

3、赵诣的新标签:“成长股中的基本面投资者”

在交流中,赵诣反复提到“企业的基本面”。

在谈到为什么加盟泉果基金时,赵诣说基于大家都认同的“投研的核心就是基于对企业基本面的研究”这样的投资理念。

在回答如何不断迭代自己的投资方法时,赵诣说“(王)国斌总会给我们画一个坐标图,横轴是交易能力,纵轴是基本面能力。在这样一个坐标轴里面,需要去找到自己的定位是哪,到底是做交易还是基本面。其实结果是明显的,在交易上面赚钱是行不通的,只能去选择另外一条适合自己的路径。要想持续取得优秀的投资业绩,必须做到两点:能够比别人看得远、看得深。如果这两件事情你一件都做不到,你可能就很难去超越市场。当你能看得更前瞻、更早期之后,对于产业链的理解及公司的发展周期,就有更准确的把握。”

在被问到如何判断好的价格时,赵诣说“。。。这就是为什么我们要花那么多时间去研究基本面,市场有时候会给它的基本面过于乐观的预期,但其实你知道它是不可延续的。当对于公司的基本面研究很清楚之后,对它的定价会越来越准确。”

(全文完)

@今日话题 @雪球创作者中心 @雪球基金 @球友福利 @ETF星推官 #雪球星计划公募达人# #雪球基金调研团# @泉果基金