惠理集團是我其中一隻持股,而當中有2個指標是我最關注的,就是吸收新資金能力,以及公司投資能力。

而投資能力更加是重中之重,投資成績好自然能吸引更多新資金流入,反之亦然,而吸引新資金能力固然重要,而最理想當然是流入到能提取15%表現費的品牌基金了,這是惠理最好賺的部份,如果AUM只增加到能收取低微管理費用的類別,對收入影響溫和,而品牌基金則直接影響當年表現費多少,所以是值得優先關注的。

而我覺得惠理集團最核心的價值就是其多年來在基金行業中的突出成績,還有一個月便踏入2014年,提前審視一下惠理的核心價值變化如何。

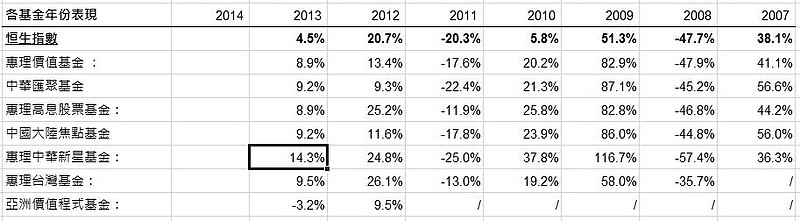

◆先看看品牌基金表現(以11月26日收盤價計算)◆

可以看到年初至今恒指升幅4.5%:

惠理價值 - 跑贏恒指4.4%

中華匯聚 - 跑贏恒指4.7%

高息股票 - 跑贏恒指4.4%

大陸焦點 - 跑贏恒指4.7%

中華新星 - 跑贏恒指9.8%

台灣價值 - 跑贏恒指5%

亞洲程式 - 跑輸恒指7.7%

當中資金規模最大的頭五個基金都全部跑贏恒指,範圍在4.4-4.7個百份點,而中華新星表現最好,跑贏恒指9.8%,而唯一跑輸的亞洲程式佔品牌基金只有1%也不夠,屬於可有可無的類型可忽略不計,暫時來說惠理在今年的投資表現算不錯了,我對它的期望不高,底線是別犯大錯,跑贏指數,再理想一點是跑贏其它同類基金。

◆各品牌基金吸引新資金能力◆

可以看到,今年以來品牌基金總管理資產由上年尾226億增加到現時309億,增長速度達到37%,十分強勁,品牌基金佔AUM更由上年34%,提升到40%,只要投資成績理想,AUM當中所能提取的表現費部位是歷年來最高的。

而當中更以惠理高息股票基金,以及中華新星基金表現最理想,高息股票基金管理規模增加了近1倍,而中華新星管理資金亦有爆發性增長,由2012年只佔品牌基金3%,到今年佔7%,管理資產增加了15億,中華匯聚及大陸焦點也有不錯增長。當中值得留意,惠理最歷史悠久的價值基金,近2年有資金流出跡象,總共40億左右,不過我認為問題不大的,第一流失金額不大,第二現在其它品牌基金的新資金流入理想,能Cover價值基金的流失有餘,而且價值基金有部份是有客戶提成費用折扣的,即少於提成15%,是屬於賺錢能力較低的品牌基金,所以不是什麼大問題。

年初至今品牌基金總流入資金達62.7億。

而年初至今總管理資產流入資金109億。

換句話說即是今年所流入的新資金,有接近六成是流入到品牌基金,表現令人滿意。

總括今年惠理集團在吸金能力以及投資能力,表現都十分理想,核心價值增加了,還是同一觀點,惠理現時的體質是上市以來最好的,如果年尾收盤變化不大,暫時預計今年管理費6個億,表現費3億以上,今年還有一個月時間,到時再看看,或者惠理表現又有驚喜。