蓝黛科技业绩实现翻盘式增长。

年报显示,2021年,蓝黛科技营业收入超过30亿元,同比增逾30%;归属于上市公司股东的净利润(简称净利润)2.10亿元,较上年劲增近40倍;扣除非经常性损益的净利润(简称扣非净利润)结束连续三年亏损,达到1.25亿元,同比增逾5倍。

蓝黛科技的前身是兰黛传动,主要从事汽车变速器总成、变速器齿轮及壳体等零部件等研发、生产和经营,2018年、2019年,通过参股及并购等途径,控股台冠科技,进军触控显示行业,进而完成双主业产业布局。

2021年,蓝黛科技两大主业齐发力,共同推动经营业绩高速增长。

变速器竞争对手:

福临精工:热点,涨得飞快,很难找合适买的,一直错过中

双环传动:也是热点,做减速齿轮的

万里扬、精煅科技

触摸屏竞争对手:

莱宝高科:同类型的个股,专业做触摸屏,就是还没起量,也可以关注

秋田微:专业触屏,也是同类型个股,股性一般,今天起量,可以留意

欧菲光:大龙头,困境中

双主业一起发力,蓝黛科技实现了净利润高达近40倍增长。

根据年报,2021年,蓝黛科技的营业收入延续快速增长势头,达到31.39亿元,同比增长30.30%。

此前的2019年、2020年,公司实现的营业收入分别为11.36亿元、24.09亿元,同比增长31.05%、112.01%。算上2021年,公司连续三年实现了营收高速增长。考虑到2018年的营业收入出现28.63%的下滑,2019年属于恢复性增长,2020年、2021年公司的营业收入仍然属于高速增长。

与营业收入相比,净利润表现更为出色。2021年其实现的净利润为2.10亿元,同比增长3944.42%。此前的2019年、2020年,公司实现的净利润分别为-1.50亿元、0.05亿元。

对比发现,2021年,蓝黛科技净利润实现了大翻盘。

与之对应的扣非净利润为1.25亿元,同比增长515.19%。此前的2018年至2020年,公司实现的扣非净利润分别为亏损0.15亿元、1.79亿元、0.30亿元。2021年,蓝黛科技的扣非净利润不仅结束了连续三年亏损,且大幅飙涨。

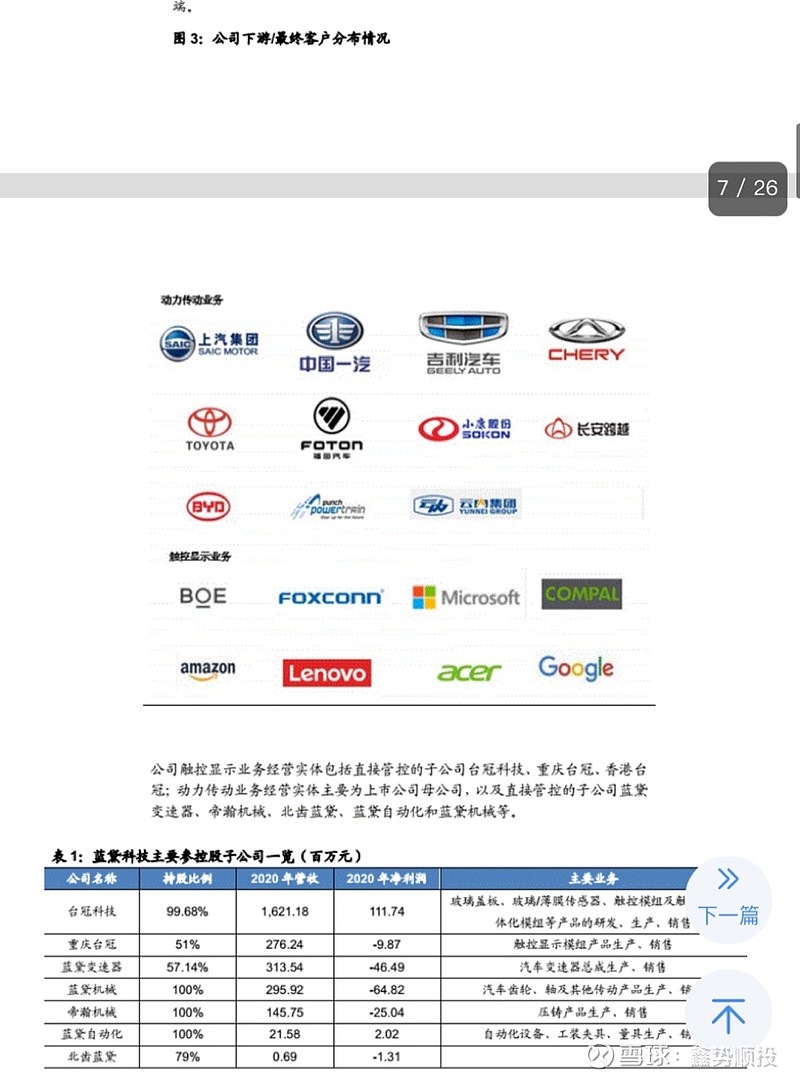

2018年,蓝黛科技参股设立台冠科技,2019年,公司作价7.15亿元完成对台冠科技89.68%股权收购。至此,公司持有台冠科技99.68%股权。

台冠科技主营触控显示业务,近几年,其经营业绩均表现稳定,成为蓝黛科技净利润的主要来源。

据披露,蓝黛科技收购之时,交易对方承诺,2018年至2021年,台冠科技实现的扣非净利润分别不低于7000万元、8000万元、9000万元和1亿元,其实际数为8186.67万元、7419.88万元、10695.15万元、14903.16万元,累计数为4.12亿元,完成率达121.19%。

在2021年年报中,蓝黛科技介绍,触控显示行业继续保持增长的态势,行业景气周期明显。公司子公司台冠科技、重庆台冠按照产品应用分为四大业务板块:盖板玻璃、车载、工控和消费类产品。报告期,触控显示业务发展再创新高,全年实现营业收入22.05亿元,较上年增长20.92%,实现净利润1.92亿元。

2021年,蓝黛科技的传统业务也有明显改善。其动力传动业务全年实现营业收入9.34亿元,较上年增长59.47%,利润为2085.52万元,实现了扭亏为盈。

公司称,随着客户结构调整和产品结构转型升级落地、高附加值新品占比提升,动力传动业务经营向好。

2021年,公司实现的经营现金流净额为0.93亿元,较上年的0.71亿元增长0.22亿元,增幅约为30.99%。

2017年、2018年、2019年,公司的经营现金流净额分别为1.03亿元、2.94亿元、0.79亿元,2020年的基数相对较低。

此外,经营现金流净额为0.93亿元,与当期净利润2.10亿元相差1.17亿元,二者并不相匹配。

从应收票据及应收账款方面看,2021年底,应收票据及应收账款余额为8.54亿元,同比增长39.09%,高于当期营业收入增速。

财务状况方面,2021年底,蓝黛科技资产负债率为52.26%,较年初下降1.16个百分点。期末,公司账面货币资金为4.90亿元,短期借款3.04亿元、一年内到期的非流动负债0.42亿元、长期借款为1.45亿元,长短期债务合计为4.91亿元。

年涨幅

站在汽车股的风口,蓝黛科技的涨幅算是很低,还有潜力可挖。

虽然整体而言,蓝黛科技表现一般,2021年的经营业绩高增长势头能否延续,有待进一步观察。

但展望趋势,这几天利好不断,搭上比亚迪快车道,我们暂时可以先投入信心一票。