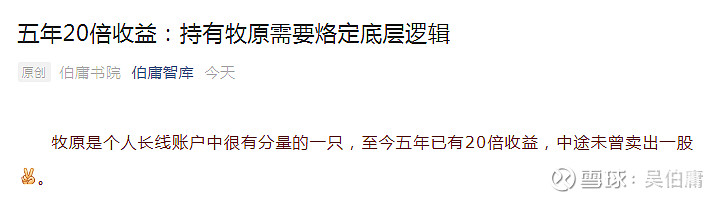

牧原是个人长线账户中很有分量的一只,至今五年已有20倍收益,中途未曾卖出一股。

我想这个收益事实上是远超出我预料之外的,最初买入时,我觉得能有个五年五倍就可以了,应该说,老天发了很大的红包,但至于为什么没有卖出,事实上还是遵从着底层的一些逻辑在持有。

具体说我卖出股票有个原则,那就是过度高估,就跟拉黑一个道理哈,过于骚扰就得拉黑,这个高估并非相对于当下的静态估值,而是基于未来三年的一个高估,所以,有些公司像恒瑞,很多人看当下的静态pe高的吓人,但事实上相对于未来三年,它远没到高估的吓人的时候,所以相对于未来三年能撑起的合理估值,我还是会继续持有。

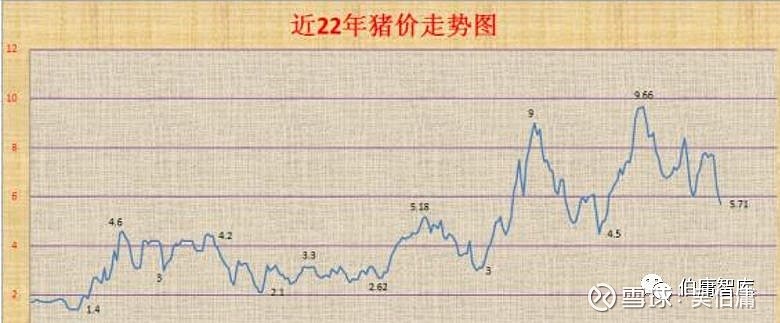

牧原最近几年,具体说从14年中旬以来,由于猪肉的价格反弹强势,如今又是一个疫情,这个价格就跟戴维斯一样,是双击了又双击,股价一路强势,说实话,疫情是无法预测的,非洲猪瘟是无法预测的,所以,你要说五年能赚多少倍,公司利润翻几十翻,我是不敢去预测的,因为我没有预测黑天鹅事件的能力。

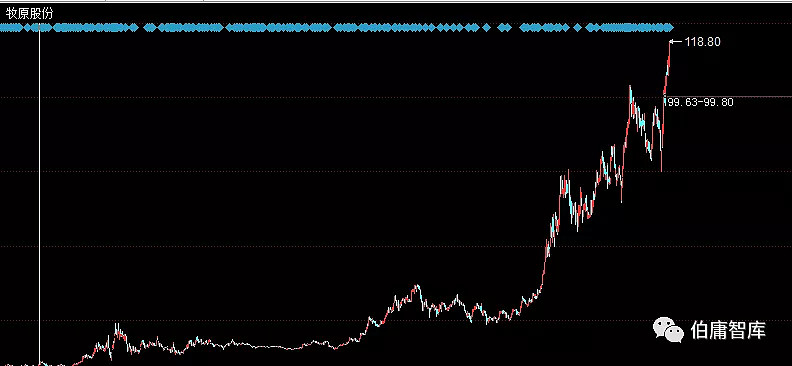

事实上,如果没有这两件事,猪肉价格很难如此强势了又强势,这是我最初买入牧原意料之外的,而我所能把握的底层逻辑无非就是猪是具备猪周期的,14年中旬,在周期图上,明眼人都能看出来,它处于猪周期的底部,因为大小公司都亏钱,所以,这个底部是烙定的,不可能大伙都亏着钱硬撑着养猪,散户的格局根本不支持他们会这么做。

而猪周期的底部具体能持续多久,我也不知道,但“不知道”对整个操作有影响吗?没有影响,因为这里还存在一个逻辑,那就是随着整个养猪门槛的提升,以及工业化头部企业的集中,这个底部应该要比之前过去的更快些,这是我的一个定性预判。

但无论如何,我是不会在猪周期底部去跑路的,再怎么次也得等到周期中轴以上,这点,相信咱们都有共识。

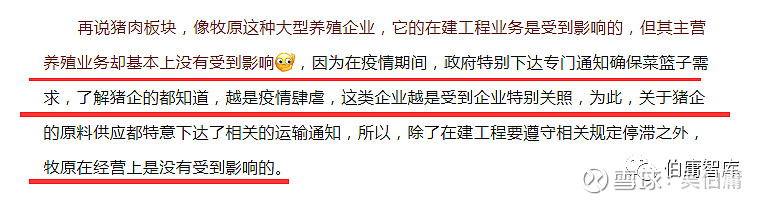

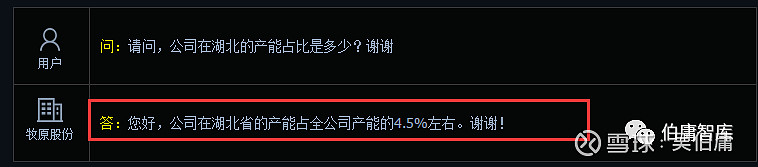

事实上近两年已经到达顶部了,这时也有人根据猪周期的波动规律,提前走人,这也符合常理,但这波提前走人的,可能丧失了最肥厚的一块肉,岂不知,在周期峰部给飞来了黑天鹅:非洲猪瘟和疫情,关于疫情对牧原的影响,我初期就用逻辑捋清过,它对牧原基本没有影响。

按理说,吃不到这块肉也属于正常,但其实这里还有另外一个逻辑,这个逻辑并非因为黑天鹅而持有,而是另外一个投资的底层逻辑,在这个逻辑下,持有是主线是结果,能吃到黑天鹅身上的肉是意外

我认为,凡是那些声称因为黑天鹅而持有的逻辑一定是错误的,事件本身是极其不确定性的,它来了之后持续的时间和影响力度也是不确定性的,所以,单纯根据黑天鹅来决定持有,它只是一种逻辑错误、恰巧碰到结果正确的行为,切莫被成功洗了脑。

另一个持有的逻辑主线则是公司内生价值的高速提升,也就是说,咱们不必管那非洲猪瘟和疫情,不去预测也预测不了,更不用耗费脑细胞去计算二者的影响力度和持续时间,以大部分人的宏观研判能力而言,研究这个属于玩小概率,换言之,可关心可跟踪但最好不要入戏太深。

计算内生价值这笔账,是可以做到基本的定性和定量的。

定性的角度有两点:

①公司处于高速扩张期,它的含义你懂的。

②扩张成功的确定性在我看来是很高的,前期我也写过几篇文章进行过分析,包括在课程也有详细的阐述。

定性代表着底层逻辑,缺乏底层逻辑的分析通常都会使我们走进错误的分析方向。我记得一个财报专家曾经痛斥过牧原这种100多倍市盈的现象,他说的没错,牧原之前确实100多倍市盈。

但他犯了大部分人都会犯的从市盈定性判断估值高低,估值在他内心是静态的,事实上未来三年的账很容易算出来,虽不那么精确但也不会偏的太离谱,前期我在课程中也对未来五年算了一笔账,由此,只要这笔账算出来,那么你就不用管他是100倍还是1000倍市盈,那都只是可以随时去变的数字而已。

所以,不理解公司、随意以市盈来评判公司估值高低的行为都是幼稚的,因为大部分人对于估值的心智都是静态的,这也是我们随时要克服的人性。

还有第二种我见过的缺乏底层逻辑的行为,那就是单纯的以财报来对公司模式定性,这类人以财报控居多,当他们看到公司现金流因扩张大幅流出的时候,他们就以为这是一家模式极差的公司,自由现金流锐减,那价值肯定就是下降的,而且快速扩张代表高风险,这是他们得出的结论,乍一听挑不出什么毛病,但掐指一算就知道,这类人基本上是自出生就活在象牙塔里面,没有养猪经历、更无经商阅历。

这显然是缺乏底层逻辑的一种行为。

何为底层逻辑呢,那就是我们把钱给公司,就是让公司花的,公司只有把我们的钱花出去才能创造更高的价值,难道不是这样吗?在一定程度上来说,公司花出去的越多、才有机会赚的就越多,你必须得承认这点,这就如同你在股市付出的学习越多,才有机会赚的更多是一个道理。

所以说,公司能找到靠谱的项目把钱投出去这是好事,你又让公司提升价值、又不让公司花钱,岂不是太无耻了,难不成还天天指望猪价飞上天?这就是典型的让马儿跑又不让马儿吃草的行为。

所以,投资性现金流流出并不一定是坏事,也有可能拿钱去赚钱去了,所以不要一棍子将这种模式打死,一口认定这是一种消耗现金流的模式,而是要看公司拿钱办事的成功概率。

我将其分了两种类型:主营外项目和主营内复制类型

前者就是公司拿钱办其他营业外的事去了,看不懂的我就撤,后者说白了就是前期主营做的不错,想复制扩张,其实这种判断难度就偏小些,你只需要认同前期成功的模式可以再复制

对于养猪来说,无非就是今年我养了1万头,赚了钱,明年我再养2万头,后年4万头,只要不差钱,你觉得可行性高那就投,事实上以牧原的实力和信贷信誉,它是不差钱的,专注聚焦养了20多年猪,如今她想多养点,我为什么不支持呢,如果这样聚焦养猪的公司都能失败,那其他的猪场我还能投吗?这就是掏心窝子的话。

我见过太多缺乏底层逻辑的财报大神,他们分析财报或许是一把好手,但分析公司价值却差点事,由此,缺乏底层逻辑的财报大神,犹如缺乏战略的隆美尔,战术越强,错的越离谱。

在定性基础的前提下,再进行定量,这是一个顺序,否则就是本末倒置,缺乏底层逻辑的定量只会错的更离谱。

个人对牧原的定性就是我认为它的扩张是一种价值提升,而非单纯根据自由现金流减少得出的价值锐减,有了这个价值提升的定性大方向之后,我们再进行定量,计算牧原未来五年的一个养猪账。

把这笔账算好不简单,因为它的结果跟估值直接挂钩,由于猪肉具备周期性,所以,这笔账并不是那么容易做到客观的,所以,这里很多人容易掉进另三个坑。

第一个坑就是利用未来几年的销量乘以预测的猪肉价格来计算出净利润,这里的预测猪价事实上是极其主观的,基本上属于走小概率,因为这涉及到宏观预测,所以不要预测,怎么办呢,还是走底层逻辑,那就是不偏不倚,走周期均值,用周期均值进行计算,我发现即便很多研报,它们也都会用预测价来计算利润,不得不说这是一件极其离谱和误导人的方式。

第二个坑就是估值标准的坑,很多人都会选用历史平均估值来对利润进行估值,这真是错到离谱了,历史平均估值的选用是有严格条件的,这点以后细说,但周期股绝对不适用,很多人拿过历史平均估值来一算,好家伙50倍市盈,一乘利润估值超茅台了。

第三个坑就是对于扩张性企业的利润预估,应该如何去把握,很多人可能照本宣科直接噼里啪啦一顿计算,这利润数字算的也倒不差,但却不是真正的利润。

真正的利润是什么呢,是撇开投资性现金流支出,真正经营性现金流减去费用成本后的差值。

或者实在理解不了,就是假设当年公司停止扩张,投资性现金流不再流出,真正的经营性现金流净额减去其他成本费用的差值,只要复制性的投资性支出是顺利的,那么我们看经营性现金流就可以了,如果你算净现金流,那无疑,这个估值一定是离谱的。

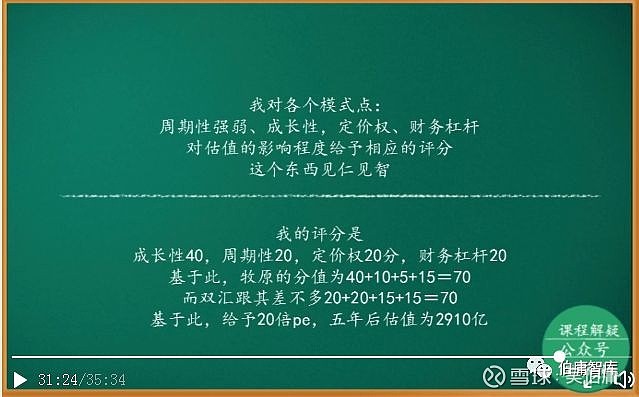

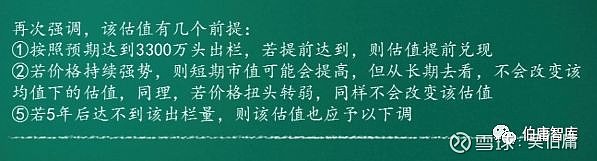

绕开三大坑,定量基本上就不会太离谱,我算出的未来五年的一笔账是2900亿,它是有个前提的,就是能繁所提前达到,估值就提前到达,关于具体计算过程,在课程中有详细阐述,其中涉及到具体业务的一些细节演算。

关于预测,这是任何投资人都会忍不住去做的一件事,我对自己还算了解,但凡预测性的事,我十有八九是错误的,这也不算坏事,正好让我死了预测的心,但是即便我预测能力很差,但并不妨碍我持有,因为我在底层逻辑上还是很扎实的,底层逻辑这条路一样可以决策我们是否持有,相反,我看到不少人预测能力还不差,但投资往往失利,为何呢,因为本末倒置,投资可以没有预测能力,但不能没有底层逻辑。

前期我课程中对牧原的估值为2900亿,由此不少朋友看了这个数值就持有至今,最近一些朋友发来贺电要感谢我,我想说这完全是市场情绪所致,跟真正的公司内在价值的匹配没有任何关系。

我的预估是五年内,能繁何时达到,2900亿估值就何时到达,当然前段时间也打到过1300亿,按照五年期来计算,也有1.23倍的极大可能,同时也有3年翻倍的大概率,这是我当时定性分析过的。

如果你是根据这买入,那还算符合逻辑,而这波上涨你只能受着,因为在能繁达到之前,调整可能随时袭来,别到嘴的肉吐回去难受,这波上涨是疫情发的暂时性红包,跟估值没关系。晚上个人会在智库精品公示个人要战略建仓的两只在线教育公司。@今日话题 $牧原股份(SZ002714)$ $正邦科技(SZ002157)$ $天邦股份(SZ002124)$

其他相关文章: