本节视频讲解已上传智库精品,这里贴出底稿。

本篇来谈谈个人七雄圣钻之牧原的估值,对于估值最难的不在估值这环,而在估值之外的生意模式,没有搞懂生意模式的估值都是小孩过家家,老规矩,先从几个角度敲打一下牧原的生意模式,目的是为牧原模式打个定性分。语音版在公众号网页链接

①相对于服装类模式的优势点,服装类模式有个硬性弊端,那就是你可以无限制的去扩产能,但却不一定能卖出去,通常就是卖不动,这叫有产而无销,产增而销滞,这类模式公司多如牛毛,自个对号入座。

试问,猪肉是吗?比如我明年要扩到2000万头,会不会卖不出去呢?由此,在扩张销售端,这个模式要加分,这点你得承认吧。

②相对影视和仿制药、游戏行业,这个行业需要不断推陈出新,耗费大量更新成本,你不更新就没法创收,而猪肉则基本属于标准化产品,它省去了研发费用,恒瑞研发费用26个亿,巨人网络7.8个亿,牧原只有9000多万,这么一看,这头猪好像还挺省心的,标准化产品,省掉大笔研发销售费用,要不要给这头猪仔子加分呢?

③相对于小众零食行业,这个行业需要付出大量销售费用让别人来吃自家的食品,但猪肉行业不需要,它不需要你迎合你、求着你吃猪肉,所以它不需要太多销售费用,还记得我之前谈的洽洽小瓜子多少销售费用吗?5.7个亿,而十倍于其规模的牧原,其销售费用只有它的1/10,这个数据自个去感受,恒瑞的销售和研发费用加起来就是百亿。

④相对钢铁行业,地球人都知道这个行业周期性较强,它的周期则是由需求端导致,由此周期小鞭子甩过来,你甭想独善其身,需求端没人往外掏银子,你任谁也不行,但这头生猪质地还挺不错,它倒是在需求端给你准备了满满的白哗哗的银子,你只要做的足够好,还是有很大机会抵御周期,有机会赚到钱的。

像2014年全行业亏损时它赚钱不就是个例证吗?所以,天天都在说周期,岂不知周期里面也有周期,周期跟周期也是不同的,那就是周期的杀伤力度,有的周期就是全行业谁也躲不过,但生猪周期的特殊之处,就在于大企可以让比例众多的小散来垫背,这个细节咱们还是要看到的。

鉴于这一点,咱们猪企是不是要在传统周期股估值模式上多加几分呢,当然这些都是心理分,加不加自个看着办,我的原则是实事求是,凡有即加,赏罚分明。

⑤相对培训教育或地产行业,这类行业有个特点就是基本上不能够重复消费,学会了就是学会了,谁也不会闲着没事重复付费学同样的东西,猪肉呢,你不会今年把后边十年的都吃了吧,重消模式,加分!

⑥没有所得税,赏!

即是赏罚分明,说完赏再说罚。

①相对于标价模式的企业,例如什么茅台、阿胶、格力、榨菜等,它们说什么价就什么价,自个能定价,而你小猪仔就不行了,你没定价权,产品同质化,这也是你最大的软肋,罚!

②相对于互联网等轻资产模式,人家都是轻资产,而你呢,资产太重,这点要罚,但所罚力度不应太大,这块对生意模式的影响不大。

③相对于靠自有资金进行的扩张模式,像白酒,人家投入有限,产出无限大,靠自己就能发展,而你猪仔呢,全控原装模式扩张还得借钱融资,太耗银子,要罚,但也不应罚太重,这事要两说,因为单靠牧原的净利润,也能扩张,只是速度没那么快,这个外部杠杆是主动所为,但不管怎样,借钱扩张这点还是要扣分的。

④一旦遇到什么古怪疫情像非瘟等,对行业打击太大,行业黑天鹅是不得不考虑的风险,但就历史来看,几乎都能渡关,这点虽罚但力度却不大。赏罚都已完毕,咱们自个根据各项对模式的比重打个心理分,如果按照100分来定,我对牧原的心理分是70,整体合格但未到良好。

摸透模式后,下件事就是估值,谈估值前咱们需要认清几个点:

①牧原的利润由于猪肉价格波动呈现周期波动

②周期大概以四五年为一大周期,大周期内,也有一两年的小周期

③牧原的扩张可以中和一定程度的周期性

④牧原的扩张为主动性扩张,而非维持性扩张有了这四大点,我给出自己调出的估值配方:化散为整、以线性均值平抑周期波动。

什么意思呢,这里面用到了级别的概念,级别源于混沌理论,它是站在一种大格局的视角去处理周期波动,用白话说,就是把这四五年的波动周期看成一个整体来存在,如此这个级别就从一年变为了五年,如果把它当成k线,那么之前你看的一根k线代表一年,而如今代表五年。

上节咱们说过猪周期在长期去看,实则是一个中枢上移的趋势,其内因包含货币超发通货膨胀等因素,且头部企业的净利润率也是在上移的。

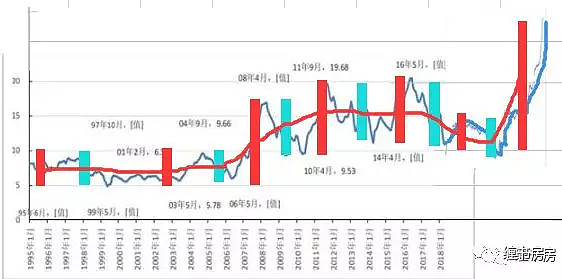

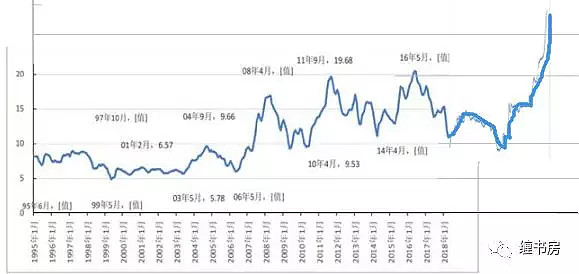

如何来操作呢,既然化散为整,那么就按照每个周期的均值来计算,如此多个周期一旦穿成一串,那么会大幅平抑这种均值下的误差。由此,这时存在若干张图,其中第一张为行业猪肉价格大级别图

这是猪企的利润率图,也是跟随价格呈现波动,这张图是牧原老总秦英林从公司后台调出的一个数据图,在央视节目上展示的,我把它截了下来

第三张是不考虑价格波动的牧原扩张增长图

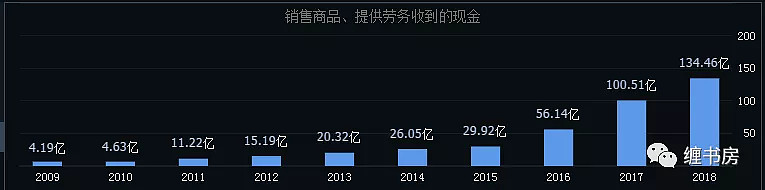

第四张就是经营性所收到的现金

以上四张图,咱们可以看出,撇开猪价波动这个模式弊端因素,牧原的经营性所收到的现金随着其生猪销量的增长而增长,这正好应了咱们刚才所谈的第一种模式,就是你不管怎么扩张,都能将猪卖掉。

无疑,生猪销量和所收现金的增多,代表牧原的成长性,结果为近10年20倍增长,复合增长35%左右,非常漂亮,这是咱们单独刨开其成长的一面,注意,这里抛开了猪价因素。但如若加上价格因素呢,咱们需要配合第一张猪肉价格图和第二张利润率图来配合来看,也就是你的成长性多头里面有多少被价格波动这个因子所侵蚀掉,侵蚀之后又变成什么样子,咱们得出的第五张图就是经营性现金流净额图。

这张图代表了价格波动对经营性业务净现金流影响之后的结果,咱们会发现,把时间周期拉长去看,虽有价格波动影响,但其净现金流还是跟随成长性向上,这里有一个重要的螺丝帽,那就是净利率,请看下图:

透过这个图,再配合上面的经营利润图,咱们得出两点:

①净利率中枢在上移

②牧原近十年即便横跨了两个多猪周期,但依然能做到无一年亏损

究其原因,上节已谈到,就是极低的行业成本和整个净利中枢的上移

有了这两点,那么就至少可以保证,牧原至少不会因为出栏量的增长而亏的更多,这是一个正向因子,否则你若周期低谷是亏损的,那么你养的越多就亏的越多,这个小小的负因子是很可怕的,虽然周期低谷时净利率很低,但它毕竟是正数,正因如此,牧原的成长性才会覆盖整个猪周期,从而实现长期的正增长。

好了,理解了以上,咱们开始计算出过去两个周期的均值。第一步就是毛估出价格均值,从规律上去看,生猪价格的中枢是震荡上移的,咱们需要去除一个今年非瘟跟周期共振的高点35。

那么问题来了,均值毛估要不要按照平均数来计算呢?「(10+20)/2=15每公斤」,当然不可以,因为咱们还要考虑每段区间价格在周期内具体的运行时间,我认真计算了第一个图中的价格运行时间,得出结果为(10+20)×0.4=12,也就是说,价格在中枢中下轨运行的时间更长。

根据公司董秘最新的回复,公司的商品猪均重110公斤,当然里面若细算起来会更准确,包括仔猪、种猪、淘汰母猪等,都要具体计算,这里毛估来算,按照1100万头来计算,则:

主营收=110×1100万×12=145.2个亿鉴于生猪销售占总营收96%左右,由此咱们可以此作为毛估额,当然也可换算,这个不打紧。145.2亿这个数值对未来的参考,有个前提:

①牧原在未来的出栏量不能低于每年1100万头,也就是你老秦不能突然撂挑子,说不干了,对聚焦养猪30年的老秦来说,这个概率还是很小的,按照当下扩张的态势看,未来的存栏量只会增多,这点咱们还是可以取得共识的吧。

②第二点就是这个数值仅用于5年左右周期的整体计算,只是根据历史价格推演的一个毛估数值,这里不要较真,不要说,万一未来猪肉暴涨怎么办,未来猪价暴涨还是暴跌都有小概率发生,但这几十年的规律咱们还是要认可并参考的。

再来回证一下,咱们拿牧原上市以来的总营收来回证下总出栏量×均价12×均重110公斤=(189+192+311+723+1101)×12×110=332.1亿

好了,咱们再将牧原过去五年的营收相加26+30+56+100+133=345亿,跟332.1相差3.7%,基本算是吻合度比较高,当然全部吻合肯定是不可能的,如是如此,纯属巧合这是在正常情况下的一种计算,当然咱们要明白,有几种情况下,真实的数据要大于这个参考值:

①未来存栏量持续增长

②未来价格持续强势

③价格在中枢中上轨运行时间要远大于中下轨当然同时也会有几种情况导致真实数据低于该参考值:

①存栏量因某些原因下跌,如不明疫情、战略改变

②未来价格持续低迷

③价格跌破中枢,导致中枢下移当然过去两个周期,我取安全边际下的均值为12,可能有的朋友会笑,可能会说当下的生猪都35每公斤了,你怎么还按照12来计算。

这么想很正常,但咱们要认清一点,猪周期本身是当下谁也改变不了的规律,不要猪瘟和反弹周期给你来个共振,咱们就以为以后猪肉就可以闭眼拥抱30以上了,不会的,非瘟只会延长这个周期,但不会消灭和改变这个周期。

这事就像怀孕,你可以晚生几天,但不能因为你到点没生就证明你怀的是哪吒,历史的规律一次次验证了这点,正因如此,咱们在估值取均值时,依然以周期性波动为基础,当然,如果猪肉持续强势,那么这就是意外红包,谁让你怀了哪吒呢,这事咱们只可意淫不可逻辑化。

鉴于周期的中枢上移,咱们根据历史上移幅度,考虑到超发货币的情况,给予25%的中枢上移幅度,由此对未来一个周期的中枢价格均值为15。

算完了营收这笔账,接下来就是经营性现金流,为何不说利润呢,因为课程前几节讲到,利润有很多调整措施,咱们在这直击实质,只看经营性现金流,稍后再说投资性现金流

说完营收,再看营业总成本端,过去五年,营业成本占到营业总成本的90%左右,员工也达到了4万多,90%这个数值上下波动不大,还是相当稳定的。

除此之外就是三费,其中大头是管理费用和财务费用,差不多都在5个亿左右,财务费用之所以那么多,是因为牧原扩张借的钱,看筹资性现金流就知道,光过去两年就有近130个亿(80+27+19),这一年五个多亿的利息是必须要还的。

对于4万多员工的养猪全控模式的企业来说,每年五亿的管理费也是少不了的,咱们再来看,过去五年营业总成本的增加:

25.86 25 33.86 78.71 133.09总成本增长率为:-3% 35% 132% 69%生猪出栏量的增长率为:1.5% 62% 132% 52%从近五年来看,存栏量增加了4.8倍,营业成本增加了4.17倍,近三年存栏量增长跟总成本增长吻合度较高。

那么按照当下的扩张战略和速度,咱们取个保守:五年三倍出栏量,也就是到2024年能达到3300万头出栏量。

基于这个假设,咱们得知,出栏量复合增长24.5%,5年后达到3300万出栏量,咱们再来算笔账:3300万×15元(价格均值)×110=544.5亿总成本咱们按照翻三番来算:133×3=399亿这个成本中考虑到了牧原继续扩张所导致的债务利息,也就是财务费用,若五年后停止扩张或中途还完,则财务费用也会省下5亿左右。

另,成本中已考虑进了折旧等因素,按照前节所讲的经营性现金流的计算方式,经营性自由现金流=经营性现金流净额-维持性支出≈净额-固定资产折旧-处置长期资产损失,这里的成本费用包含折旧,也相当于扣除了维持性支出如此毛估营业利润为544.5-399=145.5亿,由于牧原属于养猪行业,所以不用交所得税,也没有所得税扣除。

那么这个免税政策何时取消呢,这里还是要根据免税的初衷来考量。我认真细读了国家对养殖业方面的税收政策,在企业所得税法主席令中,强调了对农林牧渔的免征减征政策,有专门一条是这样说的,大概意思就是,对重点养殖、种植等龙头企业给予暂时的免征所得,是为了估计技术龙头加快技术研发和创新。

可以看出,国家对这部分免征的所得是相当于你的技术创新费、新工艺费、研发费,猪肉可是民生必需品,非瘟防疫更是战略上的大事,而龙头企业在此时所做出的技术创新、模式创新、猪舍工艺更新等,是完全符合咱们政策的,从侧面也可以看出,国家对养殖龙头的政策扶植是个战略性大方向,这点不会轻易去变。

省掉所得税,按照以上这个数值,咱们推导出盈亏成本线:399/0.33/110=10.99元也就是每公斤价格低于10.99那么公司就要亏损,官方所报的牧原每公斤完全成本为11.6,相差不大,必须要强调一下,这个10.99为毛估计算出的数值,实际中可能会略大于这个数值,因为小麦玉米的价格上涨随时会抬高这个成本。

这个结果通过历史反证,以及结合扩张之后的成本微调来看,其合理性是可以得到验证的,2014年的生猪价格自一月份开始从15.5跌到四月份的10.5左右,之后开始反弹13.5左右。

而牧原一二力度是亏损的,三四季度是盈利的,我认真对照了五六月份左右的拐点价格,基本在11.5左右,也就是这个位置大概就是每公斤的完全成本,当然企业的成本是在不断小幅变动的,如今随着规模的扩张,这个成本略微下降在合理之中。

可以说最近10年,猪价几乎很少跌破10元每公斤,看历史走势图就知道,几乎没有,有那么一两个节点触破后很快就收回,这是个很有意思的现象,有的老铁脑洞很大,或许会问,有没有可能未来持续跌破10元,持续弱势呢,我的答案是不会,这并非是主观意淫。

咱们要知道,小散的养殖成本基本都在12以上,散户事实上是很难经得起亏损的,别说跌破10元,就是跌破12,小散就开始考虑杀猪退出了,他们的反应很快,筹码灵动易转向。所以说,占大比例数量的小散的平均成本,决定了当市场价跌破均值时,筹码灵动的散户会迅速做出反应出清筹码,由此价格会迅速拉起,这就是真实的市场机制,由此我认为随着通胀等导致的养殖成本的提升,未来十年大概不会持续跌破10元这个成本支撑,如有触破,那也是蜻蜓点水。

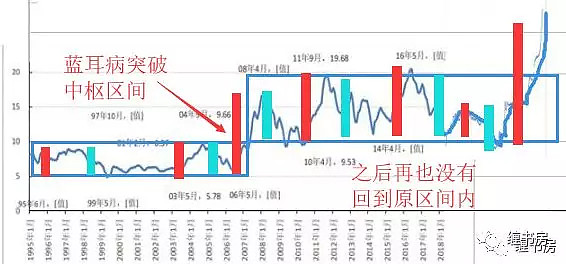

相反,每一波疫情都会让猪肉价格暴涨,典型的就是07年的蓝耳病,猪价从6块直接想到17,如今又是非瘟导致猪价从12飙升到35,每一波下来都是大企业吃的流油。

为何会这样呢,因为疫情导致散筹迅减、恐惧退逃,由于散筹占比很高,由此市场短期缺口便会很大,这个缺口由占比极低的大中企和稳定的散筹来卯足劲去供应填补。

像如今这个缺口,基本都是中大规模养殖场在拼命补缺,缺口期以内,你增栏补栏速度越快,越就沾光,跟抢金子差不多一个理,所以说,从这个角度去看,疫情有时未必是坏事,人们不会少吃猪肉,只是看谁在短缺的时候可以顶起来。这里还有一个现象,不知咱们注意到没有,透过第一张图咱们可以看出,那就是猪价自06年突破底部冲至17之后,就再也没有回撤到原有的中枢区间,倘若仅仅是由于蓝耳病导致的肉价飞涨,那么疫情解除后,按理应该再次回落到原有区间才对,但事实上并没有,这问题出在哪呢?

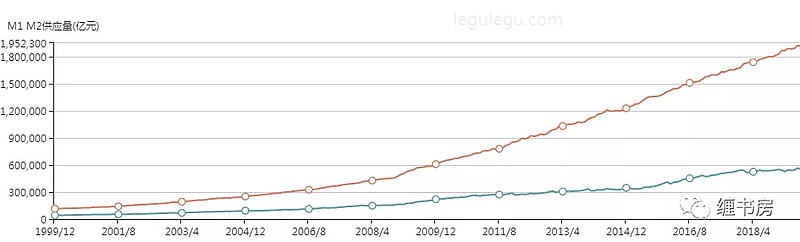

答案就是货币超发、通货膨胀,看看咱们的m2增速和通货膨胀率就可以看出,07年之后,咱们进入一轮货币宽松的时代,物价指数上涨,导致整个社会平均成本在上移,不用说的,就说占养猪成本最重的玉米小麦价格来说,看下图:

看到木有,小麦玉米在07年之后是一路飞涨,这说明,整个养猪行业的平均成本在提升,成本中枢在上移,由此咱们也就明白,为何蓝耳病导致的猪价上涨再也没回到原来,因为在蓝耳病这个节点后,发生了经济环境的重大变化,之后就是金融危机,开启四万亿计划后,m2直接奔着“飞天茅台”去了

由此对于生猪价格中枢变动,咱们还要盯紧整个行业成本端的变动,若中枢上移,则均值也要继续调整。

闲话少叙,再回归到估值上来,再说投资性现金流,当然它也包括筹资性的现金,这里要不要去掉呢,看完智库精品中关于自由现金流一节的应该知道,这里的主动扩张性现金流出的内在报酬率是很高的,并非维持性支出,由此,将其剥离出来,只是针对这种举债扩张模式在模式上扣分,打个折扣。再来说一个见仁见智但最具考验商业智慧的点,那就是估值标准,我给出的pe估值为20倍,原因如下:

①利润是按照中枢均值计算得出的,已经涵盖考虑了平抑周期的因素,它代表了整个周期的均值价格,且又是成长性猪企

②若5年后,公司停止扩张战略,则不应给予成长性估值,反之,则给予成长性估值标准

③从过去十年看,牧原具备抵御周期低谷的能力,这里按照弱周期模式扣分

这里我对各种生意模式元素对标的估值,进行了反复的对比:

猪饲料行业新和成:最近十年,pe最低9,平均16,模式特征为:无定价权、有天花板,成长性比牧原弱

双汇发展:最低13,平均17,弱周期(比牧原强),成长性差(弱于牧原)

万华化学,最低5倍,平均12,周期性力度较强(不如牧原)成长性弱于牧原(行业天花板)

新希望:最低5.5,平均13,看历史利润稳定偏弱,过去成长性不足,抵御周期比牧原强

……通过以上一系列公司的反复对比,咱们也可以看出,众多生意模式点共同合力来影响着最终的市场估值水平,包括市场情绪因素等,但咱们内心都有个对各种模式点最基本的判断,比如稳定没有成长性的,周期性强且具天花板劣势的,估值中枢就偏低,具备成长性且具备一定抵御周期能力的,估值基本上都在15以上。

通过以上反复对比,我对各个模式点:周期性强弱、成长性,定价权、财务杠杆,对估值的影响程度给予相应的评分,这个东西见仁见智,我的评分是,成长性40,周期性20,定价权20分,财务杠杆20。基于此,牧原的分值为40+10+5+15=70,而双汇跟其差不多20+20+15+15=70基于此,给予20倍pe,五年后估值为2910亿

关于这点的具体放大版,我会拆解几十个成熟公司的估值模式点,通过数据量化,来剥离出每个模式因子及各个因子之间的共振,对估值的影响程度,届时会上传智库精品,供咱们一块探讨打磨。再次强调,该估值有几个前提:

1.按照预期达到3300万头出栏,若提前达到,则估值提前兑现,明后年达到,则明后年兑现,这里估值是鉴于整个周期内保守计算。

2.若价格持续强势,则短期市值可能会提高,但从长期去看,不会改变该均值下的估值,同理,若价格扭头转弱,同样不会改变该估值

3.若5年后达不到该出栏量,则该估值也应予以下调

为何这样计算,是因为猪企的内在价值跟其出栏量,也就是养多少猪直接正相关,这是价值的一个动态变动,而非算定离手坐等收米,过程中发生的一些变量,咱们过程中也要相应调整,比如说存栏量提前完成、公司扩张战略改变,原材料成本大幅提升等,但有些变量是不影响该估值的,它包括疫情、价格变动、环保管控等。

如果要说出栏量的增长,还得单独揪出一节来谈,总之,这事即跟公司发展安排直接相关,中途也受事件比如猪瘟的影响。像今年咱们牧原的董秘回复投资者时就说道,今年的计划出栏量是1300到1500万头,结果还是受了影响,关于非瘟的防疫,瞧瞧董秘的语气还是挺抚慰人心的,用词坚定:非常有效

,这么说我是信的,按照出栏量来说,基本没有受到影响,对于扩张,牧原是有这样的实力的。为何这样说呢,因为对于扩张而言,最主要的就是种猪、能繁母猪和资本,有资本疯狂的圈地建猪舍,有能繁母猪可以最快速度的下崽,其余的按部就班的复制、粘贴、再复制……

9月底生产性生物生物资产环比大增60%,这里主要是能繁母猪的增长,能繁母猪存栏量90万头,后备母猪存栏量达到60万头,牧原是拼了命的铆足劲留种扩产,若达到130万头能繁,psy对照24的话,这就是3100多万头,如果单月铆足劲扩产的话,按照过去几个月的劲头,一个月能繁可以增长10万,如此,一切乐观的话,明年开春就差不多,如果扩张速度减缓,那明年也差不多可以达到,这个能繁对应3100多万头猪。

而咱们计算的是五年达到一个3000多万的出栏量,因为鉴于是计算一个整周期,是假设从2019年向后的一个整周期的计算,这个3000多万头是明后年达到,还是五年后达到,对应周期的保守计算都是这个数,因为咱们不确定你达到3000多万头之后又是个什么变动,由此咱们这个估值是保守计算的,但在条件中却说得很清楚,提前达到,则提前兑现。关于东北的猪瘟,董秘的回答还是相当实在的:目前没有影响。

当然有些证券公司像招商证券,给予了牧原明年五六百亿的利润预期

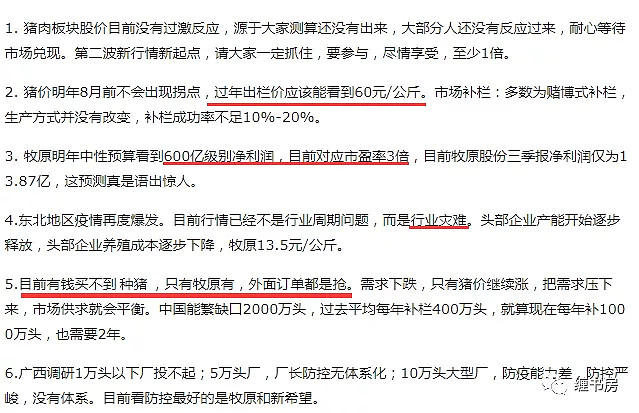

,我随手翻了翻,大概电话会议里总结的这六条,看完以后以为行业灾难来了

,这是这俩研究员600亿利润的理由,大家随手一看即可,切莫太当真

有人看了这个数字,就会直接用该估值乘以pe来计算,对这种算法,说实话我不敢苟同,其实这种算法最容易掉进周期股投资的陷阱,先不说能不能达到,你要知道这个相对于平时的高利润,是由什么来驱动,不用说当然是异常的高价格,而价格本身就是如车轱辘般的周期性,你单拿某一年高点来计算没有任何意义。

在这里,咱们优先拥抱确定或成长的量,也就是存栏量,有了这个大底子,然后再辅以安全边际下的价格均值和合理估值,这样起码才符合客观。

由此,拉长整个大周期,某年度的利润数字倒是没有那么重要的,单个强势的年度更不能掩盖猪价的周期性,从历史回证,更是如此。本篇为伯庸智库精品之底稿,打通底层逻辑尽在伯庸智库精品,终生有效,持续更新。@今日话题 $牧原股份(SZ002714)$ $温氏股份(SZ300498)$ $正邦科技(SZ002157)$