$片仔癀(SH600436)$ $海天味业(SH603288)$ 证券分析这本书个人已经读过十几遍,每一遍咀嚼慢咽伴随着不同的行情都会有不同的口感和收获,鉴于这本书对部分人来讲晦涩难懂加之朋友们有意让我做下解读,今日起个人就将证券分析这本书的所有知识点和精华逐一解读,也算是自己的投资学习笔记,在这个信息泛滥浮躁的市场,流食般的浅谈闲论过后很难在我们内心真正留下思考和启迪,投资就是人生的一场修行,盈亏之外的“大道”才是最为精彩和有意思的,格雷厄姆的证券分析带给我最真实的感受就是对待投资应该是一种真正的热爱而非蜻蜓点水下的涨跌刺激和浅尝辄止,否则牛市过后的心境徒生一地鸡毛,这是对投资最大的讽刺

一提到价投我们便会想到巴菲特及其恩师格雷厄姆,其实内在价值这个词也是伴随着价投而应运而生,在格雷厄姆那个风涌激荡的时代里投机曾盛极一时,这跟早期的A股同一鸟样,以格雷厄姆为代表的保守严谨的证券分析也一度被市场所遗弃,投资和投机的界限一度被市场淹没和混为一谈,而格雷厄姆在当时算得上一股不太被受欢迎的清流,而价值投资也是一路在怀疑中成长起来,直到格老的徒弟巴菲特用毕生的精力证明了价投的持续有效性才得以为价投和严谨的证券分析开山立威,我想如果没有老巴,国内又有多少人会知道格雷厄姆呢,而老巴自己也称自己的投资哲学百分之85来自格老,证券分析这本书字里行间透露出的更多的是一种投资思想,当然尽信书则不如无书,但老祖宗有句老话说的很好,见贤思齐焉见不贤而内自省,对书中的内容不可抱着全信的心态,我认为更多的是一种启蒙和启迪,启蒙我们对投资世界的真正热爱,启迪我们对某个问题的深入探讨和思考,而非尽信书

本篇解读的是证券分析上册第一部分第一章之内在价值,关于内在价值,格雷厄姆拿它跟两个点做了关联,就是价格和盈利能力,这也是当时包括现在来衡量内在价值的两个重要参考点

关于内在价值跟价格,格雷厄姆认为内在价值这个东西是个难以捉摸的概念,可见即便在格老心里内在价值的复杂判断难度也是相当之大,悟了一辈子在格老心里依然对内在价值“难以捉摸”,我相信格老其实说出了心里实话,这是更为可钦佩的,很多当时的证券分析师为了彰显自己的学术权威在发表理论时大都慷慨陈词非黑即白,相对比之下格老求是的品质却令人钦佩,可能读到这里,或许有人就有疑惑了,既然内在价值是难以捉摸的,那做投资就没谱了?肯定不是的,格老的观点犀利又直接:即便你不知道具体的内在价值也不妨碍你做投资,而这点正是内在价值的精髓之一

格老直接明确指出内在价值是计算不出具体数目的,凡是能计算出具体数字的内在价值都是耍流氓的逻辑,那内在价值由什么来决定呢,由资产,收益,股息等事实以及可以确定的前景决定,其中最后一点是点睛之笔,请注意,是可以确定的前景,这就决定了你必须要足够了解你投资的公司,你若是不足够了解你怎么又会足够确定呢,这一点老巴给我们上了教科书般的一生课,老巴一生对其所投资的企业跟踪时间之长了解之深是我们不可想象的,可以确定的前景由此就可以引出一个新概念,就是能力圈,所以对内在价值了解也是因人而异,一个从业30多年的业内人士要比一个刚踏入这个行业的小白更了解这个行业,而我们终其一生的精力不可能去把所有行业都了解透彻,像老巴半辈子也只是在自己熟悉的传统行业内去投资,固守在自己的能力圈内,一只可口可乐跟踪了几十年才下手并且持有了一辈子,如何做到对未来的前景足够确定是件很难的事,但巴菲特却用实际行动践行了这点,用一生的时间去跟踪和研究,所以最后一点 “ 可以确定的前景 ”就足以要求我们用一生的时间去深入跟踪和了解一个行业和公司,试问自己,我们真的了解自己所投资的公司吗

而事实上呢,很多人对自己所买的公司的基本业务模式,公司卖的什么产品,账上有多少现金,欠多少债,投资支出所投向的项目,公司的管理层等都一无所知,连最基本的了解都做不到,你又凭什么做到很确定未来的前景呢

“可以确定的前景”这句话中第二个关键点就是“前景”,格老对于内在价值的分析直接将其指向了未来而非过去,请注意是前景而非辉煌的过去,这也是内在价值的另一个核心精髓和大方向,也即研究内在价值只跟公司未来的前景有关而非过去,换句话说,投资投的是未来而非过去,再观当下,这一点不少投资者将大方向搞错了,不少散户被公司过去漂亮的财报和历史收益所深深吸引由此决定买入并期待着未来的前景像过去那样辉煌,而结果却是很多公司却没有延续过去的辉煌,这里要注意一个逻辑,投资的前景是动态的是因人而异的,而过去的历史却是静态的固定的,如果根据单纯静态的过去收益的漂亮数字来预测未来,那怕是所有人都要成为股神了

这种内在价值跟那些被市场情绪和操纵扭曲的股价无关,也就是说内在价值不会因为市场股价当下表现好或者很悲观就改变其内在价值,跟股价的波动没有关系,所以研究内在价值要忽略掉股价的波动,正是基于这一点所以格老认为股价下跌对于投资者而言未必是个坏事,因为你可以用更便宜的价格去获得你想要的筹码,真正的价值投资者不惧怕下跌甚至欢迎下跌,由此我们也就明白为什么巴菲特办公室没有电脑的原因,因为老巴根本不需要看盘,对于老巴而言只需要确定内在价值就足够了,剩下的交给时间,老巴用行为遵从并证明了这一点,反观当下很多散户,一边天天喊着研究内在价值一边却死盯着盘面看一天,股价上涨则大呼价值低估,大跌则大喊价值高估,这是很可笑也是很荒诞矛盾的

曾经有一段时间人们认为公司的内在价值等同于公司的账面价值,也就是公允价值下的净资产,这乍一听好像没什么毛病,但格老认为这是没有任何实际价值的,原因就是不管公司盈利能力还是市场价格都不是由账面价值决定,这点说的极其明确不过了,刚才说了,内在价值由其未来的收益,股息和可以确定的前景决定,那为什么账面价值没有实际价值呢,这点我们可以举例说明,假设你买了一家企业,但是这家企业没有任何盈利能力,那么请问你愿意用它的账面价格去买下它吗,肯定是不会的,谁会愿意全价买一家不赚钱的公司呢,所以格老说它没有实际价值是有根据的,因为账面价值高不代表你盈利能力强,或许你买的就是一堆废铜烂铁呢

还有第二点,市场价格也不是由账面价值决定,对此很多单纯根据净资产高低来买入公司的投资者来说恐怕是要挨格老的批了,而事实上很多人单纯根据净资产来捡所谓的便宜货从破净就开始抄底结果抄到0.3依然亏损累累,为何会这样,因为账面价值决定不了市场价格,怎么去理解这一点呢,你可以想象一下往往什么东西才会打折出售,或许你会想到夜市上快要收摊的柿子,马上过期的牛奶等,那为什么这类产品会打折出售呢,因为如果它们不马上出售就要面临不好的境遇,像柿子如果今天卖不掉明天或许会坏掉,牛奶一旦过期将分文不值,而公司也是如此,往往一个公司在走下坡路时会面临市场用脚投票打折出售的现象,用格老的话说就是你一开始所认为的占到的打折的便宜很快被持续恶化的经营所吞噬,如果你不及时清算出售很快就变成一笔赔本的买卖,所以所谓的账面价值只是个假象,一旦公司经营持续恶化,账面价值也随时会大打折扣

到后来市场又出现一个观点,公司的内在价值由公司过去的收益来决定,事实证明这也是个马后炮式的伪命题,举个例子,某公司市场价格为30,每股净资产为180,而它过去十年的每股收益为10元,公司当年是每股亏损20元,如果按照通常的估值方法配合上10倍市盈将会得到100元的内在价值,其实这种计算方式是极其错误的,因为这只是一堆生硬的关于过去收益的数字而已,要知道过去不等于未来,更不能预测未来,这种估值方式无疑用很生硬的一堆数字来作为对未来的预测,这是极其错误的,对此格老也是狠批,但我们发现当下很多人却用这种方式去计算估值,很冰冷的计算出过去的平均收益然后据此预估未来的收益,这种估值方式所犯的做大的错误就是用过去去预测未来,而很显然,过去怎么可能等于未来呢

而证券分析的目的不是为了计算出某个公司的具体内在价值是多少,事实上你根本也算不出精准价值,而只需要证明其内在价值是足够的就可以了,什么意思呢,打个比喻,也就是说你根本不需要一个人具体多重你就知道是胖还是瘦,也同样你根本不需要知道一个人的具体年龄就知道他是不是老头,在投资中也是如此,你根本不需要知道一家公司的内在价值具体是100亿还是140亿,这不重要,你只需要知道当公司跌破40亿时公司的内在价值足够配得上这个市场价格就足以,由此你就可以做出买入的决定,换句话说毛估估一眼定胖瘦

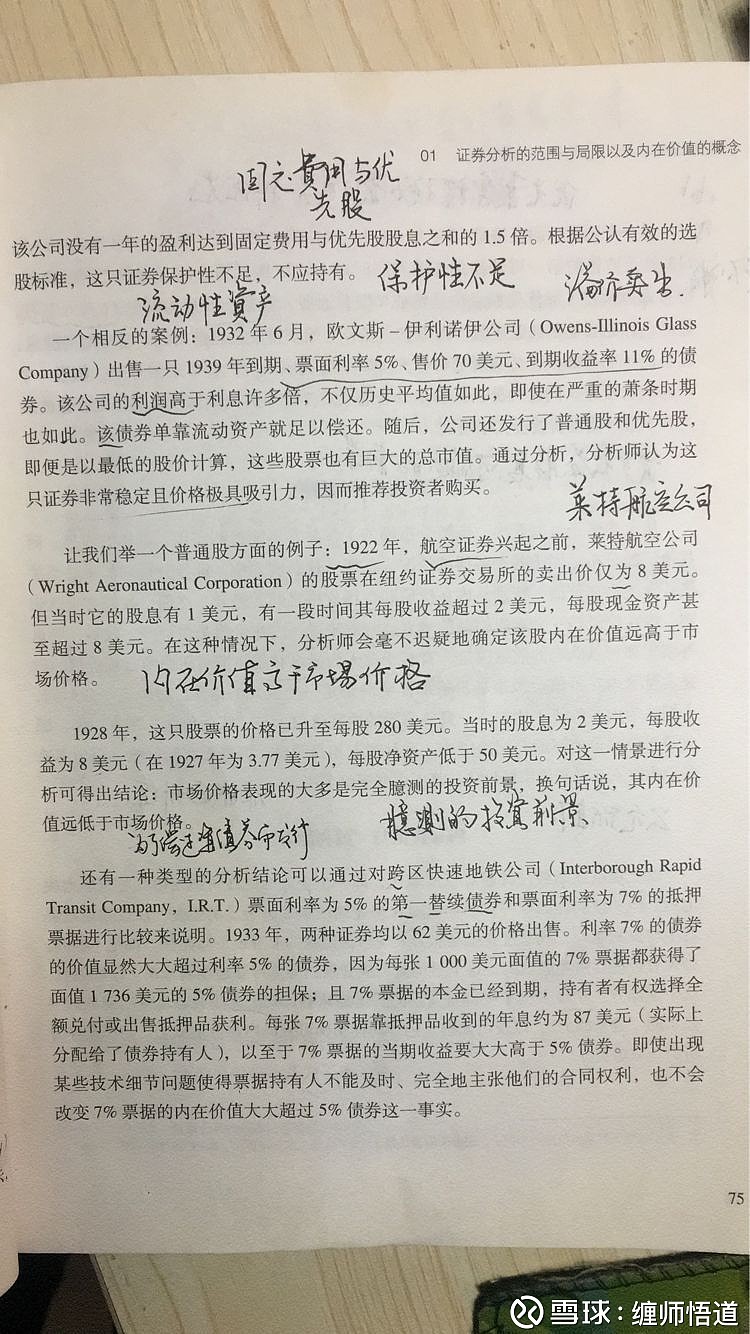

为此格老还举了五个案例,其中一家是旧金山铁路公司,这个公司在1928年向公众发行了票面利率为百分之8,售价为100美元的非累积优先股,何为非累积优先股呢,意思就是如果某年公司没有如数发放股息,即便公司以后年度有盈余也不会补齐,所以它的股息往往很高,我们发现这个公司过去没有一年的盈利能达到固定费用和优先股股息的1.5倍,也就意味着这只优先股保护性不足,对其的保护不具备安全边际,由此不应该持有,而另一家公司是伊利诺伊公司在1932年出售一直1939年到期利率为百分之5售价为70美元,到期收益率为百分之11的债券,该公司的利润要高于利息很多倍,即便大萧条时期都是如此,单靠流动资产就足以偿还,这样的债券是获得足够保证的债券,所以建议去购买,你要判断这个公司的精准内在价值很难,但判断这家公司的价值是否远超公司债务却相当容易

第三个案例公司是莱特航空公司,该公司在1922年的价格为8美元,但当时它的股息有1美元,甚至一度每股收益超过2美元,每股现金资产甚至超过了8美元,可以确定这种情况下就是内在价值远远高于市场价格,可推荐买入,但到了1928年这股的价格就涨到了280美元,股息为2美元,每股收益为8美元且每股净资产低于50美元,可以看出,这个市场价格大多是臆测的美好的前景,总之,其内在价值要远低于市场价格,在这个案例中你根本不需要确定在1922年的时候公司的价值是20还是40这不重要,同样你也很难确定在1928年时其价值是50还是80,但对于我们而言根本不需要精确估计就可以去操作,很简单8美元有很大吸引力而280美元美元任何吸引力,这是再实在不过的道理了

同样的道理1933年的美国凯斯公司过去的平均每股收益为10美元,若是出现10美元的市场价格,毋庸置疑也是可以判断该价格是远远低于其内在价值的,这就是格老所说的一眼定胖瘦,像这类毛估估即便你不具备专业的知识也同样可以去通过操作来套利,只要你愿意去耐心等待买点

第四个案例就是跨区快速地铁公司在1933年以同样62美元的价格发行票面利率为百分之5的第一替续债券和票面利率为百分之7的抵押票据,第一替续债券是什么意思呢,是公司为了偿还债券而发行的新债券,在这个案例中,可以用面利率百分之5的债券市场价格对百分之7的票据进行非常明确的估值,如果能确定抵押票据的持有人可以获得抵押品,那么百分之7的票据价值1736美元和百分之5的债券价值1000美元的数学比例关系最终会在市场所体现出来,因为7%利率的票据背后都有1736美元的债券的担保,对于持有者来说可以选择全额兑付或者出售抵押品来获利,当然在实际中你不能说7%利率的票据的价值就比百分之5利率的债券高74%,但可以确定的是前者的价值一定高于后者,而两个债券以同样的价格出售就显的有些意思了,这种特殊的情况下可能也会涉及到清算或者给到我们一个套利和对冲的操作

第五个案例是派拉蒙电影公司,该公司在1936存在113美元的第一可转换优先股和价格15.8美元的普通股,持有人是有权将1股优先股兑换成7股普通股,且累积股息很可观,像这种优先股就要比普通股具备很大的比较优势,首先它可以在普通股之前获得很可观的股息,再者也可以充分享受普通股股价的上涨所带来的好处,如果你认同这种逻辑,那么完全可以将他的普通股按照7:1的比例转换成优先股,由此他的本金价值会大幅增加

格老的对于通过内在价值判断是否买入时使用了一个词叫做“大大高于市场价格”,意思很明显,只有在内在价值大大高于市场价格时才可以买入,起码低估三分之一以上,低估个一点半点还不行,这里延伸出一个词叫做安全边际,安全边际这个思想是格雷厄姆投资思想中的另一精髓

内在价值虽然没有具体精准的价值数字但它却有一个“近似值范围”,换句话说就是毛估估的价值区间,就好比我们路遇一辆车,虽然我们说不出这辆车多少钱,但我们可以对其有个毛估估的区间范围,格老还说,这种“价值区间”也不是恒定不变的,当市场前景变的不确定性增加时,这种价值区间往往会扩大,例如在确定的前景下你预估一家公司的价值区间在50到100,但一旦市场不确定性增加,那么这种价值区间就会变为30到150,而为何前景越不确定价值区间就会越大呢,事实上其本质上也是在寻求一种安全边际,不确定性的增加用更大的安全边际作为护城河来控制利用内在价值判断买入时的风险,这一点可以这样去理解,假设你要买一套房子,如果房价未来的前景不确定,那么请问你会怎么样,想必你会等到房价比你一开始的计划买入价更低时去考虑,因为你心里不托底,其实这就是市场和人心,你会这么想,市场的参与者也是如此,如果大家都调低了预期,这个价格相对于原有的内在价值区间的安全边际是不是就更小了呢,当然,所以内在价值的区间也要去调整,这样才会适应不确定前景下市场的反常反应,对这个论点最好的解释就是1929年经济危机,那时很多证券看其来依然很便宜,但是很多人在其低估程度不够很大时就已抄底买入,迎来的是更加惨烈的下跌和公司倒闭潮,对于经济危机给市场带来的是巨大的打击和更浓厚的不确定性,在这种高度不确定性下的氛围下,其内在价值的区间也应该要放大,正是因为格老从那样一个激荡的时代过来的,所以他才会有如此独到的见解和论点,对于公司也是一样,如果某个行业发生的巨变让市场对其前景充满更大的不确定性,那么我们在抄底或介入时所需要的安全边际随着内在价值区间的扩大而更大,这是“变化的内在价值区间”带给我们的启发@今日话题

证券分析第一部分之内在价值(P74-79)