业绩指引汇总:

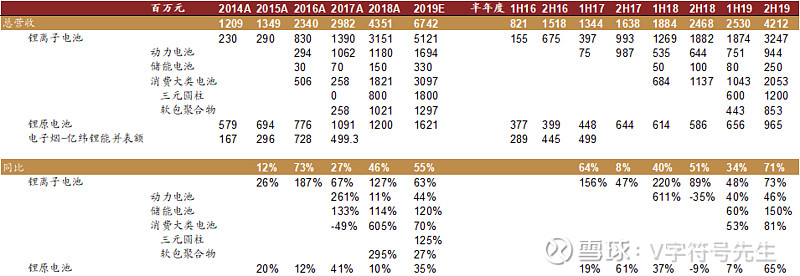

公司指引:全年营收目标68亿元左右,其中锂原电池15-16亿元,毛利率40%+;三元圆柱16-18亿元,毛利率20-25%;软包聚合物消费电池12亿元,毛利率20%;磷酸铁锂动力电池16-20亿元,储能3-4亿元,毛利率20%左右,铁锂环节能扭亏盈利;三元软包出货0.2GWh。2020年目标100亿元,2021年目标150亿元。

3Q业绩超预期原因:

主要是本部的盈利很强,麦克韦尔投资收益公司保守按环比未增长计算(因麦克韦尔在冲刺上市的静默期,因此具体数值未知)。一方面是锂原电池下游的ETC6月开始放量,7月大批量供应,对3Q与下半年的影响比较大,目前供应不应求。消费类的三元圆柱电池出货一直创新高,去年全年是亏损的7-8千万。此外其它每个业务我们均保持了良好的增长。

分业务拆分:

动力电池及储能:

动力电池业绩:磷酸铁锂动力电池去年收入12亿,今年的目标是16-20亿,上半年做到了7.5亿,铁锂电池今年可以盈利。全年完成这个目标没有什么问题。我们现在主要是供应客车。三元软包预期今年可出货0.2GWh,收入2亿左右;三元软包与三元方形预期共亏损3000万元左右。毛利率方面上半年铁锂约20%,软包未来预期在20%以上。良品率方面平均水平在90%左右。储能与动力可共线生产。

磷酸铁锂动力:装机量的排产上半年6个月是排第三名的,上半年我们拿了一定宇通,新进了东风,8月单月的装机是第二名。公司目前主要供应客车,专用车不怎么做,未来可能会把铁锂电池导入到A00级的小车里,目前的产能是在满产状态。磷酸铁锂市场是我们的自有技术。

三元软包:2H19将出货0.2GWh,明年可出货2GWh,带来差不多20亿元收入,基本上已经确定了,供应的戴姆勒的电芯,车可能主要是在国内销售,车型未知,另外未来3-5年的订单公司是基本有保障的。我们跟戴姆勒签订的是成本加成的形式。随着出货量的提升,规模效应会有一个比较大的提升,会有一个比较好的毛利率的。三元软包的重心是在做市场,我们能尽快的来绑定大的客户,稳定市场份额。价格方面一年谈两次价格,公司是会配合来做降成本的。

与SKI的合作: SKI自身在中国的产能的实际进度是偏慢的,所以国内主要的产能主要是由公司来提升,软包三元的产能都归属于合资子公司亿纬集能。现在有3GWh,明年扩6GWh,之后会再扩9GWh,会一直扩张到20GWh。产能是属于这个合资公司。1个GWh投4个亿。亿纬集能董事会席位公司与SKI对半开。软包电池的技术SKI要更好,公司也因此容易进入高端客户供应体系。

三元方形:还在一个大客户的审核之间,放在这个大客户的审核,顺利的话,今年下半年会审核通过,通过这个大客户的导入来进一步切入更多的客户。出货量方面预期谨慎,公司认为导入初期的量不会很大,也需要一定时间的爬坡。

储能电池业绩:收入端上半年做到8000万,全年目标3-4亿元。

储能电池市场:1)电动船:电动船去年所有下水的,都是我们的电池,年初有100MWh的订单,交付了30MWh。长江流域就有2000辆船可能会有替换的需求,新造的船都会向这个方向走。2)5G基站通信电源。国内主要是铁塔,我们有跟华为合作间接供应,也有直接跟铁塔合作的供应。

锂原电池:

业绩指引:公司预期2019年15-16亿收入,毛利率40%+。每年增长20-30%。公司在锂原的市场积淀了很久,从品牌,质量,交付能力等上面就很有优势。锂原电池的市场占有率就已经超60%了

ETC:公司目前在手订单8-9千万套,预期明年的量也会相近,价格刚开始是9块/个,目前提价到10元/个。目前单月收入1个亿,如果还有涨价就会超1亿元/月。

全市场今年明年是2亿套,今年最多完成1亿到1.2亿套,明年还有8000万套。再向后市场每年的保有量也有4000万套的稳定的业务。电池的单价将近10块钱,设计的寿命是7年。上半年订单已经下来了但是没有放量,6月份开始放量,7月份大批量供应,对3Q甚至下半年的影响比较大。ETC供不应求,也挤占了一些其它产品的量。公司的ETC产品是锂亚电池+电池电容器的一个组合产品,其中使用到的电池电容器是我们的专利,下游做ETC的厂商觉得我们这一套方案是最合适的。

其它做ETC电池的厂家有鹏辉能源,是除了公司之外第二大的ETC电池供应商,他们的解决方案是锂亚+铁锂电池,寿命没有我们的长,而且锂亚电池也是从公司这里采购。

其它需求:未来的增量主要是智能电表,受益换代周期可持续3-4年的增长。烟雾报警器锂锰电池,公司在扩张产能,是一个增量的市场。

产能:按数量来看目前的产能是5亿只左右,目前满产,在建的有锂锰电池(用在烟雾报警器)的工厂。其中锂锰电池现有产能几千万只,扩产后可达1.3-1.5亿只。其它的产能扩充比较方便,锂原电池的产线和技术都很成熟,公司有自己的设备公司,也可以通过局部的优化来提升效率,提升直通的产能。

消费大类电池:

三元圆柱:

全年收入预期16-18亿元,1H19有6个多亿,上半年毛利率20%。近几个月来每个月的出货都创新高,8月出了2500万颗,基本满产,8月份的毛利率能达到25%。去年因为产线调整的缘故,全年亏损7-8千万元。

产能:三元圆柱的总产能约3亿颗,对应产值25亿元,目前暂时没有扩产的规划。

下游市场:TTI占20%,电动平衡车(纳恩伯)不止30%,电动自行车 20-30%之间。百得等的园林工具还有一些。电动工具市场,是一个存量市场。最大的客户TTI,之前用的是松下,松下把圆柱把到了动力,相当于把消费类的市场让出来。

软包聚合物锂电池:

全年收入预期12-13亿元,结构上上半年电子烟电池和其它(主要是可穿戴和无线音响)分别占比60%与40%,预期全年结构相似。毛利率在20%左右。公司之前重心不大这里,再上并购TCL金能,有在整合,效率一直也没有很高。单价约5-10元/个。目前开始进一步重视可穿戴的市场,专门推出金豆项目,给可穿戴设备配套,单价可能会更高一些,未来公司最看好的增长也是可穿戴。

上半年给麦克韦尔供应1亿元左右,占它对电池的采购额的50%以上,单价在5-6元/只。

产能方面目前8-9千万只,扩产完成后产能可达2.4亿只左右。电子烟电池和其它应用电池的产线的分开的,给JUUL的供应还没有启动。

产能规划:

磷酸铁锂:现有产能2.5GWh,2H19扩产3.5GWh,扩产产能将主要应用给储能。

三元软包:现有1.5GWh产能,2H19扩产1.5GWh,2020年扩产6GWh,总产能至9GWh,2021年会到20GWh以上。

三元方形:现有产能2GWh,2020年扩产2GWh。

圆柱三元:现有产能3亿颗,暂远扩产规划。

软包聚合物锂离子电池:现有产能8-9千万只,扩产完成后产能可达2.4亿只左右

锂原电池:目前产能是5亿只左右,锂锰电池会扩产大几千万只。

设备:三元软包90%以上进口。三元方形也是进口,铁锂是国产化的,在一些测试的设备里,还是希望用进口的。

研发

主要是动力电池,80%的人力和研发费用都是在动力电池上。目前研发费用的占比和绝对值都在提升。研究的人员也有几百号人。博士40号人。每个事业部都有自己的研发团队。