基本资料

公司是唯一一家萤石上市企业,是氟化工领域的上游,终端下游是空调、电子、汽车、电解铝等领域。

18年收购内蒙翔振矿业,公司现保有资源储量2700万吨,含矿物量近1300万吨,国内占比超过20%,拥有采矿权7个,探矿权8个,采矿规模达102万吨/年。下属矿山基本均为规模在10万吨及以上大型矿山,且全部为单一型萤矿石,资源禀赋优势显著。

萤石行业集中度低,近几年的严控新增产能、整治小矿、环保督查等一系列动作推动影视价格从2016年的1500元/吨涨到最高近3900元/吨,2019-7-27萤石精矿最新报价为3300元/吨

主要营收数据

主要产品、所占营收、毛利率、利润比例如下

自产酸级萤石精粉 448.00 77.04% 55.44% 78.62%

自产高品位萤石块矿 80.71 13.89% 75.26% 19.24%

自产冶金级萤石精粉 34.77 5.98% 14.76% 1.63%

所以萤石精粉和高品位萤石块矿的价格决定公司的盈利能力

公司99.36%的业务来自国内,所以受汇率和毛毅站影响较小

19年营收估算

1)H1估算

a.产量估算

17年产量上(万吨),酸级萤石:高品位:冶金级=13.56:4.96:1.31

17年产量上(万吨),酸级萤石:高品位:冶金级=13.38:3.87:2.21

18年产量上(万吨),酸级萤石:高品位:冶金级=18.44:4.27:2.49

根据18年营收计算单价如下

酸级萤石:2429.5元/吨

高品位:1890.2元/吨

冶金级:1396.4元/吨

18年各类萤石产量为25.89万吨,公司计划19年生产各类萤石产品35-45万吨,预估产能增加35.19%-73.81%

19年三种产品按前3年平均占比来估算比例,如下:

16-18年平均产品占比,酸级萤石:高品位:冶金级=70.5%:20.2%:9.3%

得出19年预估产量如下

酸级萤石:24.7-31.7万吨

高品位:7.1-9.1万吨

冶金级:3.3-4.2万吨

b.价格估算

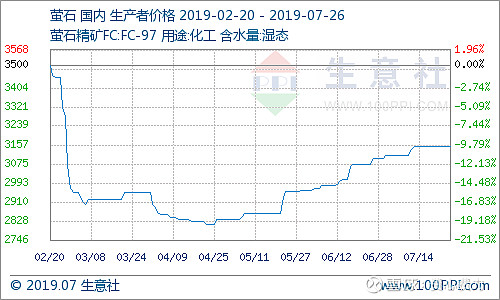

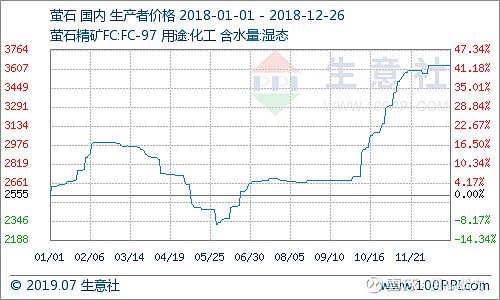

19年萤石价格走势

目前均价无法计算,但是18年的的价格走势如下图所示。

第一季度的19年最低价基本与18年第一季度的最高价持平,加上产量的增加,所以一季报业绩大增

同样,19年Q2的最低价与18年Q2的的最低价持平,但是18Q2经历了的杀跌到2320元/吨附近,而19年Q2却一直在涨价,从2800元/吨涨到3050元/吨左右,所以Q2均价的提升幅度要大于Q1,假设产量增速不变,那Q2业绩应该好于Q1,所以半年报应该好于Q1,至少会持平Q1.

2.全年估算

这个太难了,变数太多,没有啥意义

比如当前维持在3150元/吨两周左右了,但是下游的氢氟酸受日韩打架影响变数很大,价格下降,萤石价格也会下降;此外,下游制冷剂也并未如研报意淫的那样复苏,无法提升萤石的需求。当前萤石的价格需求并未增加多少,理论上供给因为政策控制新增产能和环保严查的原因维持现状或降低,但是只要涨价就会有小矿违规开工,参考黄磷。两方面的原因会导致价格有很大不确定性,所以下半年的业绩也就无法估算。量价提升的价并不能确定,但只要萤石价格继续维持现状,19年的业绩就会非常亮眼。

$金石资源(SH603505)$ $巨化股份(SH600160)$ $多氟多(SZ002407)$