注:本文写于2018年1月,因此部分数据和政策有所有变化!神威药业从18年底的高点再次回到了7.5元的价格,个人认为本文的核心逻辑在当前依然适用,因此贴出该文,仅供参考!!!

目 录

一、 神威药业概览…………………………………………4

(一) 基本信息………………………………………………4

(二) 公司概况………………………………………………4

(三) 主要产品情况…………………………………………6

二、 行业概况………………………………………………8

(一) 总体情况………………………………………………8

(二) 制药分类………………………………………………8

(三) 神威所涵盖子行业的情况……………………………9

(四) 行业特点……………………………………………11

1. 创新药是市场热点……………………………………11

2. 国家政策变化影响大…………………………………12

3. 行业整体变化较快,中成药较稳定……………………13

4. 行业资本开支巨大……………………………………13

5. 中药注射剂竞争激烈,但集中度较高…………………13

6. 悬在药企头上的“达摩斯之剑”——降价……………14

7. 药品招标的地方保护主义……………………………16

三、 产业链情况……………………………………………17

四、 商业模式………………………………………………18

(一) 制药企业普遍的商业模式……………………………18

(二) 神威药业的商业模式…………………………………18

五、 推荐理由………………………………………………19

(一) 估值合理……………………………………………19

(二) 技术和质量围成的坚固壁垒…………………………22

(三) 公司财务稳健………………………………………22

(四) 从未间断的大比例现金分红…………………………26

(五) 管理层优秀…………………………………………26

(六) 股价反应过于悲观……………………………………29

六、 未来看点………………………………………………38

(一) 中药配方颗粒高速增长………………………………38

(二) 行业出清……………………………………………40

(三) 市场悲观预期消失……………………………………41

(四) 塑化剂之于茅台,三聚氰胺之于伊利,中药注射剂之于神威………………………………………………………42

(五) 企业经营有企稳迹象…………………………………42

七、 未来可能风险…………………………………………43

(一) 中药注射剂拳头产品政策继续趋严…………………43

(二) 市场继续对中药注射液缺乏信心……………………43

(三) 港股牛市氛围………………………………………44

(四) 等待修复的时间很长…………………………………44

(五) 行业变化很快………………………………………44

(六) 行业资本开支巨大……………………………………45

一、 神威药业概览

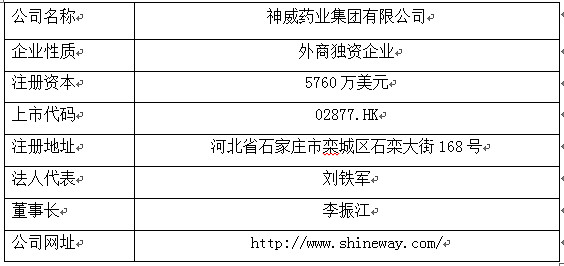

(一) 基本信息

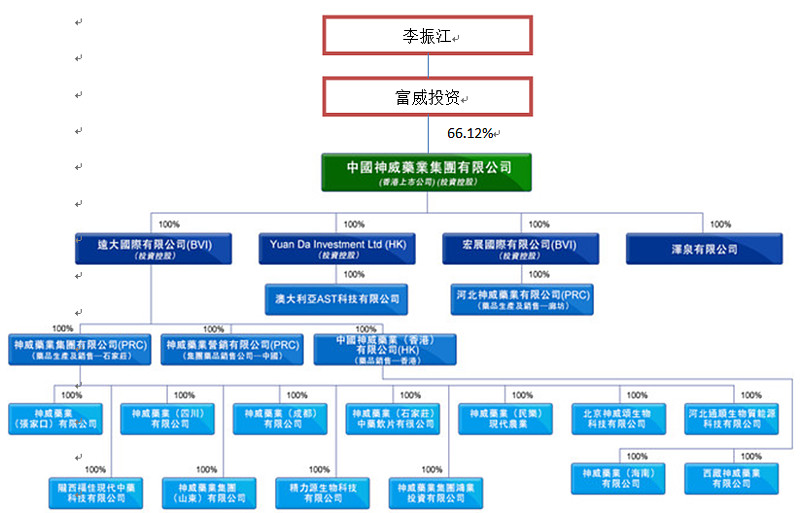

(二) 公司概况

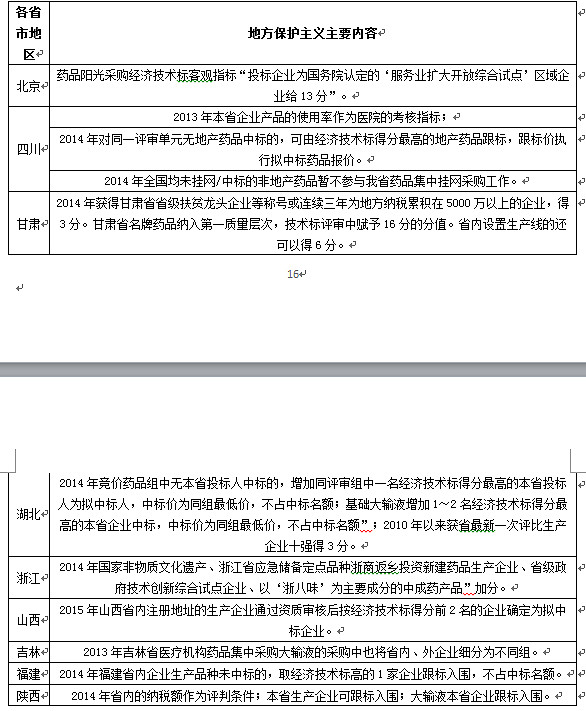

神威药业集团是以现代中药为主业的大型综合性企业集团,综合竞争力在医药行业居前二十强,在中药行业列前五强,先后荣获福布斯亚洲200最优企业、中国最具成长性企业、中药行业首批信用3A评级单位等殊荣,拥有“神威”、“五福”两个中国驰名商标。

神威药业主营业务涵盖了中药材种植、中成药科研、提取、生产、营销等上中下游产业链,拥有全国最大的神威现代中药产业园和多个符合国家GAP规范的中药材种植基地,是全国规模最大、技术水平最高、质量控制能力最强的现代中药注射液、软胶囊、颗粒剂专业制造商。

神威药业中药年提取能力,中药注射液、软胶囊、颗粒剂年生产能力均为国内第一,产品主要针对中老年用药、儿童用药、抗病毒用药等高速增长的目标市场,形成了现代中药注射液、现代中药软胶囊、现代中药颗粒剂三大特色剂型,拥有多个超亿元现代中药大品种,神威清开灵注射液、神威参麦注射液、神威舒血宁注射液为“全国百姓放心药”,占据了国内同品种70%以上市场份额,神威牌藿香正气软胶囊、清开灵软胶囊等多个品种被列为国家中药保护品种,五福心脑清软胶囊、小儿清肺化痰颗粒等知名产品畅销全国。神威先后被评为“全国百姓放心药企业”、全国首批“药品质量诚信建设示范企业”等殊荣。

神威药业专注发展现代中药,设有国家企业技术中心和院士工作站,拥有通过CNAS的“国家实验室认可”质控中心,建成全国唯一的“中药制剂先进工艺集成及生产过程自动控制高技术产业化示范工程”和“中药注射液质量标准化示范工程”等国家高技术产业化示范项目,承担多项科技主管部门课题,成为国家863成果产业化基地、国家中药制剂高技术产业化示范基地、国家知识产权试点单位,被国家人事主管部门批准设立博士后科研工作站。

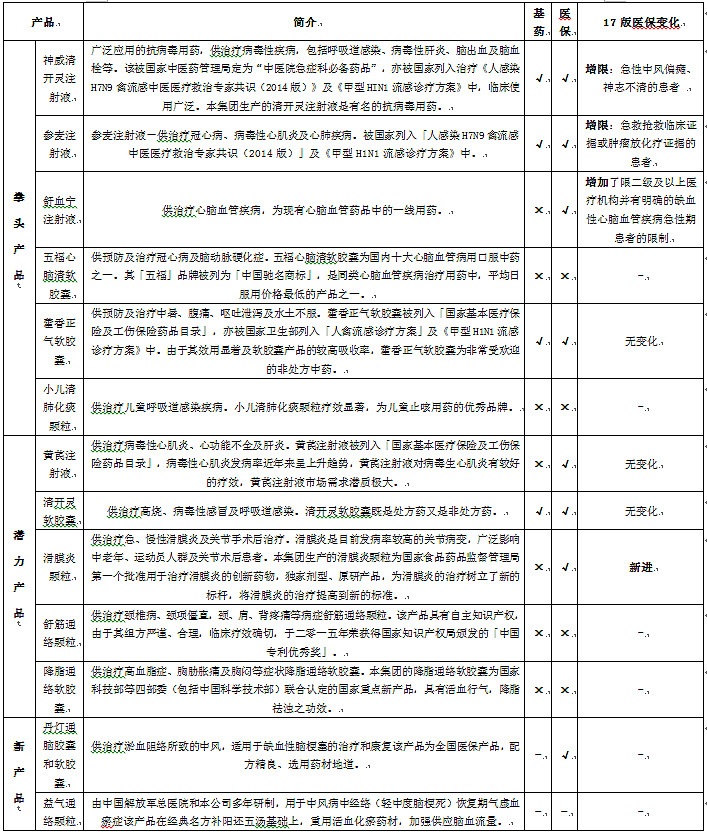

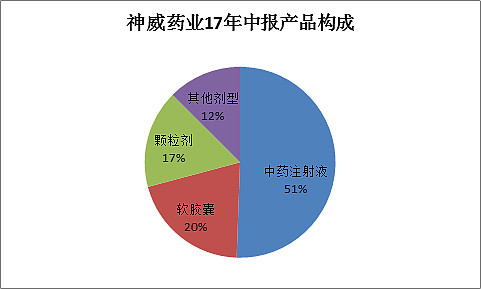

(三) 主要产品情况

二、 行业概况

(一) 总体情况

从我国医药制造企业数量上看,截止2017年8月,我国医药制造业企业数已经达到7855家,其中化学药品企业4173家,中药企业2477家,生物制品企业411家,药用原料与辅料企业794家。就制药厂数量而言,中国药厂数量为美国药厂数量的五倍。

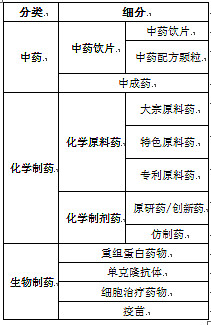

(二) 制药分类

依据制药原理、原材料的不同可以将药品大致分为中药、化学制药和生物制药三大类。简单来说,中药是以中药材为原料,经过净选、炮制等工艺加工而成;化学制药是将化工原料通过化学反应合成的;生物制药是比较天然的,利用基因技术、生物代谢等提取出来的,没有经过化学处理的药品。

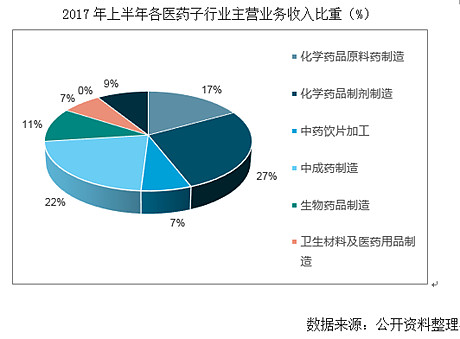

在我国所有行业中,制药行业的增速一直位居前列。2017年上半年各医药子行业主营业务收入比重最大的仍是化学药品制剂制造业,占比26.64%,中成药制造业次之,而比重最小的是制药专用设备制造业,主营业务收入占比0.54%。各子行业中,增长最快的是中药饮片加工,同比增长21.33%;化学药品制剂、中成药、制药设备的增速低于行业平均水平,同期增速分别为9.47%、10.95%和6.05%。根据工信部数据,2016年我国中成药规模约6700亿元,中药饮片近2000亿元,合计占医药工业近30%。企业数量上,中成药与中药饮片规模以上(2000万元以上)企业分别约1600家、1000家,中成药企业平均规模更大,行业利润率也更高。

(三) 神威所涵盖子行业的情况

1. 中药注射液

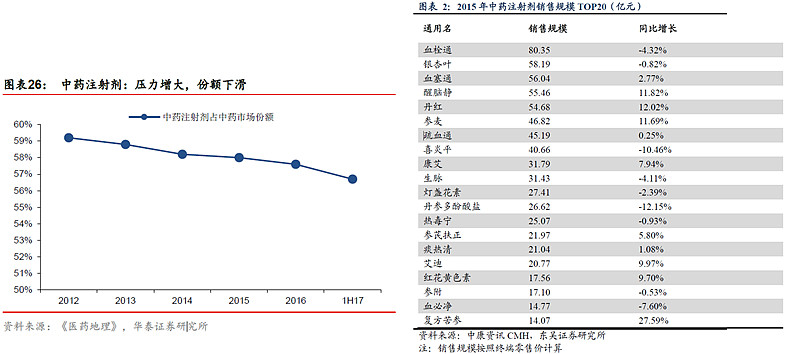

中药注射剂是指以中医药理论为指导,采用现代科学技术和方法,从中药或天然药物的单方或复方中提取的有效物质制成的、可供注入人体内的灭菌溶液、乳状液以及供临床前配置成溶液的无菌粉末和浓溶液。据中康CMH数据显示,从2013年至2017年这一时间段来看,中药注射液销售规模,从2013年737亿增长至2017年的943亿,虽然数据看上去很美,但打开增速结构一看,中药注射剂增幅已经呈现明显颓势:该类产品市场增长率已经由2014年的18%下滑至2017年的2.6%。同时该增速明显低于其他同类别,据IMS数据显示,2016年与2015年相比,中成药口服制剂增长速度为6.9%,中成药注射剂增长速度仅为2.8%。

2. 中药软胶囊和颗粒剂

中药软胶囊是指将中药油状药物、溶液或混悬液、糊状物甚至粉末定量压注并封包于弹性软质胶膜中而制成的固体制剂。中药软胶囊能掩盖中药的不良嗅味、具有良好的稳定性、便于携带、服用方便深受消费者喜爱。

中药颗粒剂,又称中药冲剂,是指中药提取物与适宜的辅料制成的具有一定粒度的干燥颗粒状剂型。它是在中药汤剂和干糖浆等剂型基础上发展起来的,克服了传统汤剂临用时煎煮不变、服用量大、易霉变等缺点。

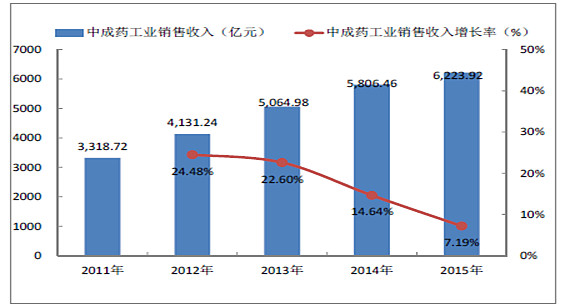

中药软胶囊和中药颗粒剂都属于中成药,我国中成药发展态势积极,工业总产值已从2012年的4253亿元增长至2016年的7223亿元,五年复合增长率高达14.2%。根据预测,2017年中国中成药总产值将超8000亿元,同比增长率涨至两位数为12%。

3. 中药配方颗粒

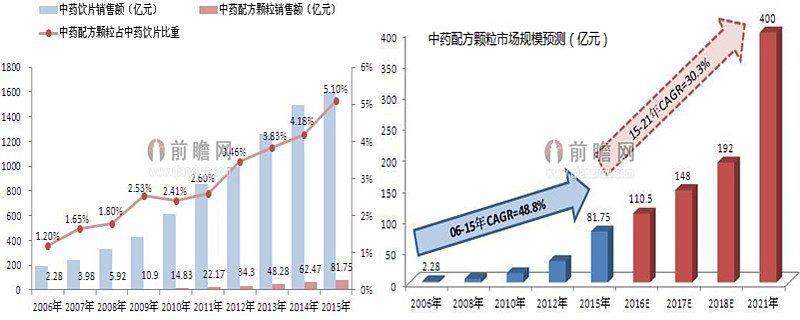

中药配方颗粒是以传统中药饮片为原料,经过提取、分离、浓缩、干燥、制粒、包装等生产工艺,加工制成的一种统一规格、统一剂量、统一质量标准的新型配方用药。这里包括了单味中药的配方颗粒和传统名方提取的复方颗粒。

中药配方颗粒自1987年天江药业研发开始,到目前已经30年,长期被中国中药(含天江、一方)、红日药业(康仁堂)、华润三九(金蟾药业)、新绿色、培力药业5家企业垄断。而市场规模从2010年的14.84亿元扩张到2015年的近80亿元,年均复合增速超过40%,并有三家年销售额超过十亿,是医药行业增速最快的子行业之一。随着16年《中药配方颗粒管理办法》的出台,六家垄断中药配方颗粒的局面将被打破,康美药业、上海医药、太极集团、神威药业等纷纷抢滩市场。由于配方颗粒被限制在二级以上中医医院使用,无法进入诊所、药房,试点限制一旦取消后,市场容量将急剧放大,预计2016年中药配方颗粒年销售额将达到110亿元,2021年将接近400亿元。行业在需求供给端双重有条件放开后将迎来黄金发展期。

(四) 行业特点

1. 创新药是市场热点

在化学制药行业,创新药始终是药企发展的核心。首先创新药给企业带来巨大的利润诱惑。在全球范围内,药品创新具有高收益、高投入、高风险和长周期的特征。而我国的创新要主要集中在1.1类新药和3.1类仿制药上,1.1类新药的竞争主要是在国外原研药的基础上进行改良,3.1类则是竞相争夺国内首仿药的政策红利。当然国内的创新的生态系统正在逐步成熟,政策改善(包括审评加快、定价放开、医保谈判机制)、技术积累、资金积累,这些都将推动未来10年国内进入药品创新的高峰期。

2. 国家政策变化影响大

中医药作为源远流长的中国特色医药,尽管改革开放后逐步被现代医学替代,但仍然具备相当规模的民间基础。近年来,中医药作为国家品牌受到领导人的推崇,高屋建瓴式的政策亦大量出台。我们注意到,宏观利好大都由国务院等高层机构推出,而对行业产生实质性影响的国家药监总局并未紧密跟随。

微观结构上,医药作为政策主导的行业,近年面临压力并不小。行业层面,医保控费、两票制对企业的产品价格、分销渠道产生冲击,进而影响企业盈利。中药层面,医保控费细化为中药注射剂受限、辅助用药监控,进一步打压行业。令人宽慰的是,经典名方免临床开始征求意见、配方颗粒拟放开意见征求结束、中医诊所备案制暂行办法施行,传来些许暖意。

3. 行业整体变化较快,中成药较稳定

诚然,整个制药行业的变化是相当惊人的,企业当前取得的竞争优势很可能在短时间内就能被超越,而部分落后的企业可能因为一个重磅产品或者一项前沿技术就能实现“弯道超车”,甚至国家政策调整诸如医保目录等等也能决定企业的生死。尤其是化学药和生物制药,这两个领域的竞争主要集中在创新药的研制上,部分企业争先恐后地进行新药开发。而我国创新药的基础还很薄弱,主要的创新仍然集中在新药的改良和国外创新药物的首仿上。当然市场也热烈地追捧这些明星企业,当前恒瑞医药、石药集团的动态市盈率分别达到了67和41倍,而同期的辉瑞、罗氏、拜耳的动态市盈率只有24、17、20。

中成药行业的变化相对与其他类型的制药来说要小得多,大量的企业仍在经典古方的基础上探索中药的现代化。不少龙头企业以其拥有的配方优势,通过不断改良剂型来满足现代人对中药的需求获得了成功。而中药注射液也是其中之一,神威药业凭借其主打产品悉数进入09版医保目录,而在后面的年份大放异彩。而17年的医保目录调整也是对神威药业造成了不小的影响。

4. 行业资本开支巨大

制药行业本身众多的参与者和激烈的竞争,致使企业生存走向了两条路。一条是内生式发展,通过不断地创新,研发出新药获得新药的保护期丰厚利润;另一条就是通过外延式并购获得成本或者规模上的优势,在医药行业整体控费降价的背景下,以低价优质的仿制药赢得市场。而两种路径不可避免的面临巨大的资本开支,这也是为什么很多制药企业尽管营收和利润增长不俗,但是仍不愿意慷慨分红以回报股东,因为他们需要巨大的资本开支来保持住他们既有的竞争优势,复星医药就是一个典型的例子。因此,制药行业很难进入价值投资的视线,巴菲特没有购买过任何制药公司甚至错过了辉瑞、默克等大牛股。

5. 中药注射剂竞争激烈,但集中度较高

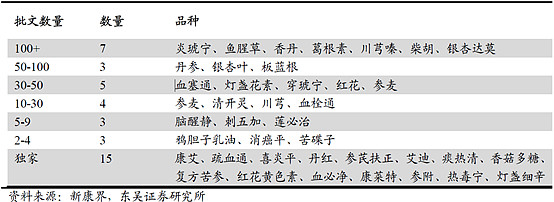

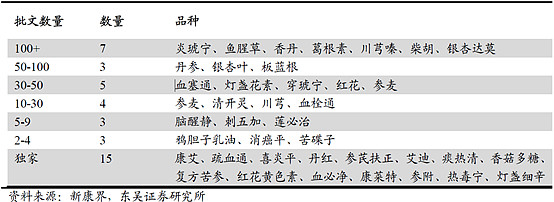

中药注射剂独家品种众多,在最常见的40个中药注射剂中,独家品种占15个,占比为37.5%,例如参附、喜炎平、丹红等。而对其他非独家品种而言,竞争较为激烈,包括柴胡、银杏叶、生脉注射剂等。

但是我国中药注射剂市场集中度较高,前10种产品累计比重在45%左右,前20种产品累计比重在70%左右,2011年数据分别为47.78%和71.56%。主要由于历史原因,中药注射剂在经历80年的无序地增长后,效果不确切、不良反应明显、工艺落后的产品和企业逐渐被淘汰,临床上主要使用的20种中药注射液被国内优质企业所掌握。例如神威药业三款主打产品清开灵注射液、参麦注射液和舒血宁注射液市场份额都超过70%。

6. 悬在药企头上的“达摩斯之剑”——降价

1) 医保谈判大降价

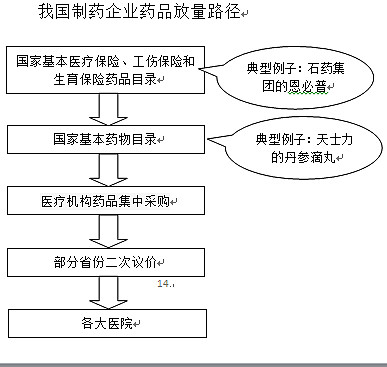

中国的医保支付方式政策决定了中国创新药的放量轨迹,如果想成为大品种,必须先进医保目录(医保目录一半5年更新一次,目前已更新到17版),最好再能进基药目录(目前已更新到17版)。进了医保目录和基药目录还不算完,还得中标各省市的集中采购,最后还要和该省市各大医院谈好价格。这样经过层层降价,制药企业的产品最终才在消费终端消化掉。

在面对越来越严峻的医疗开支,国家为保民生的背景下,国家出台了一系列政策对药品进行大规模的砍价。例如国家卫计委公布公立医院药品占比要降到30%以下;国家出面进行药品价格谈判要求药企通过让渡部分利润换取更大市场份额;各省市招标谈判要求最低价中标等等。

2017年7月19日,人社部发布了《关于将36种药品纳入国家基本医疗保险、工伤保险和生育保险药品目录乙类范围的通知》。根据人社部的数据,谈判成功的药品支付标准与2016年平均零售价相比,平均降幅达到44%,降幅最高的达到70%。其中参与谈判的6个中药注射剂仅有3个入围,且入围的3个品种平均降幅在50%以上。而两个销量很大的品种血必净和注射用益气复脉冻干干脆直接放弃医保资格。而入围的西药也相当惨烈,以罗氏肿瘤产品组合为例。罗氏的四大肿瘤产品:美罗华、赫赛汀、安维汀、特洛凯均被纳入本次谈判,由于四个品种销量巨大,占据了罗氏中国销售半壁江山,而且业内基本没有竞争对手。在此背景下,根据统计,罗氏4个品种6个品规相对于近一年产品中标价格平均降价幅度达55.17%,明显高于谈判药品平均降价幅度。

2) 各省招标上下、左右联动

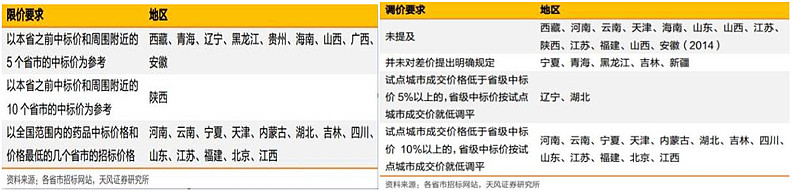

上下联动,是指医改试点城市中标价格低于省级中标价的情况下,省级中标价按试点城市中标价格调整。例如辽宁、湖北两省规定,试点城市成交价格低于省级中标价格5%以上的,省级中标价按试点城市成交价就低调平。而河南、云南等13个省市则将这一数字由5%上升至了10%。

左右联动,是指相关部门对当地各个药品中标价进行全国比价,一旦某一中标产品周边省份的价格比当地价格低到一定限度,将由企业申报或由当地招标部门直接定价。这也意味着,部分企业在某些地区以最低价获取中标资格时,将会影响到其他地方的中标价格。绝大多数地区均明确提出,药品中标价格需与其他省市进行左右联动。例如西藏、青海、辽宁等9个省,目前要求以本省之前中标价和附近的5个省市的中标价作为参考,陕西省则是以附近10个省市的中标价作为参考,而包括河南、北京、山东等在内的13个省市则明确规定,要以全国范围内的药品中标价格和价格最低的几个省市的招标价格进行对比。

全国性的价格降价、联动网络俨然已经形成。政策对药品价格影响相当大,药品降价的幅度相当惊人,一般化学药降价10-15%,中成药被降价15-20%,而且中标数量大幅缩减,企业若不接受就淘汰。例如;浙江省最低联动价格大多位居全国各省市中标药品的最低价位,中标药品的价格长期占全国最低价的70%以上。此外,国产药的降幅远远大于进口药。有数据统计显示,进口药的平均降幅为1.82%,而国产药平均降幅高达16.5%,足足高出8倍。可见,在降价层面上,国产药比进口药更加惨烈。面对这样大规模的砍价和原材料的不断上涨,制药企业普遍只能选择放弃市场。2017年以来,上海、内蒙古、四川、甘肃等多个省市已先后出现药企主动弃标的现象,其中上海市的企标药品超过50%。

7. 药品招标的地方保护主义

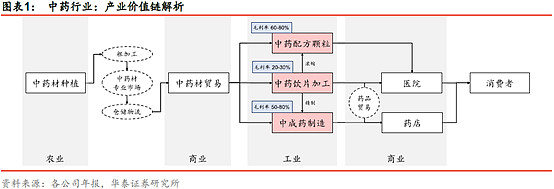

三、 产业链情况

中药产业链环节众多,涵盖农、工、商业。由于历史原因与经营特性,产业链诸多环节较为分散,唯独工业环节,得益于制作工艺与品牌品种构筑而成的护城河,拥有更高的利润,也更容易形成规模以上的企业,如中成药制造、中药饮片(包括中药配方颗粒)。

值得一提的是,作为中草药的发源地,当今中国大陆的份额,只是世界草药销量的2%,日本则以90%的市场份额牢牢占据第一把交椅。原因在于中国生产的大量药材原料出口到日本,日本进行加工再把成药卖到全世界。中药强调“道地药材”。日本津村株式会社作为全球最大的汉方药制药公司,生产接近150种的汉方药。根据调查,目前在日本,超过89%的医生都开汉方处方药。“津村药业”所需的中草药大约80%从我国进口,并在中国建立了70多个GAP(中药材生产质量管理规范)药材种植基地。国内拥有最多GAP基地的中药企业是同仁堂,而同仁堂GAP基地也才只有8个。

神威药业集团产业链涵盖了中药材种植、中成药科研、提取、生产、营销等上中下游产业链,拥有全国最大的神威现代中药产业园和多个符合国家GAP规范的中药材种植基地,销售网络覆盖全国30多个省、自治区、直辖市,产品批量出口。

_______________________________________________________________

本文部分采用了网络和券商相关研究的观点和资料,在此表感谢!

以上分析仅作讨论之用,不构成投资建议!!!未经允许,严禁转载!