对于普通投资者来说,医药卫生行业(国外称“医疗保健行业”“Medical & Health”,是同一个概念)的公司往往研究门槛高,光一堆专业名词就让我们望而却步。那么,如何省时省力的在资产配置时覆盖该行业呢?

我们上期讨论了海外的医疗保健行业的指数,本期进一步讨论国内的行业指数。

本文的目的是选择具有“较高收益/风险性价比+代表性”的行业指数,以弥补我们医药行业专业分析能力的不足,因此不讨论各个指数权重股的具体差异和投资价值。

本文主要内容:

(一) 介绍了七只指数的概念:【全指医药】、【医药100】、【中证医药】、【医药生物】、【国证医药】、【300医药】、【上证医药】。这些指数均有对应的ETF或者基金产品。

(二) 从四个维度对比七只指数:成分股重合度、历史收益率、历史波动程度、盈利水平和估值水平。

本文主要结论:

【医药100】和【300医药】在不同市场风格下表现出了鲜明的特点和互补性:前者“偏成长”,后者“偏价值”;同时,在市场系统性下跌的情况下,【300医药】表现出了优异的“抗跌性”。其他的指数则表现中庸,没有什么亮点。

因此,在不确定市场风格的情况下,【医药100】+【300医药】的组合即可覆盖“医药卫生行业”,且具有较高的收益/风险性价比。

当然,【300医药】也可以通过配置【沪深300】直接进行覆盖,不一定需要单独配置,且目前其估值处于历史中位以上位置,配置需谨慎。

正文

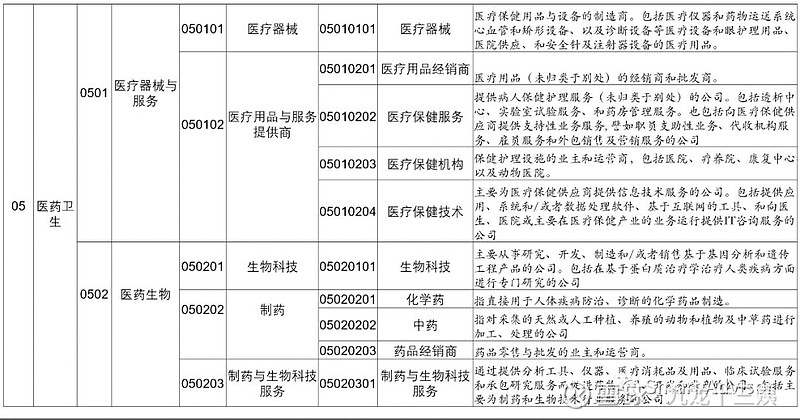

目前,根据中证行业分类标准,国内上市公司中,属于“医药卫生”行业的公司共310家。

以下为中证行业分类标准下的“医药卫生”行业的结构,其中属于“0501医疗器械与服务”的共53家;属于“0502医药生物”的共257家,其中80%以上为制药企业。

资料来源:中证指数,smart advisor

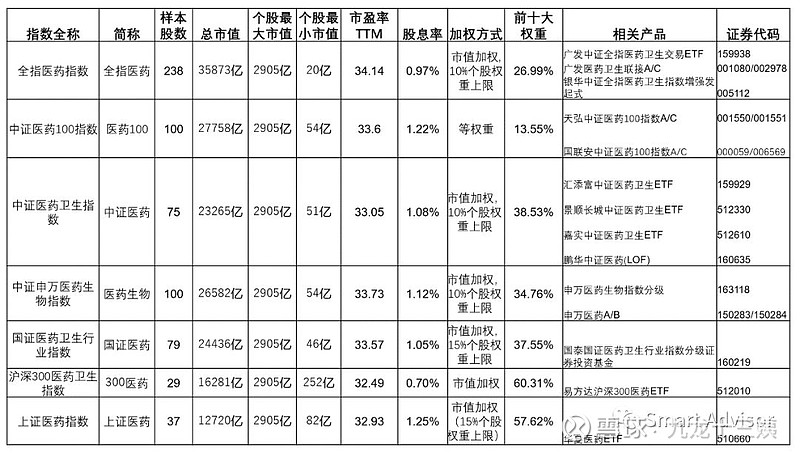

跟踪该行业的指数非常多,其中存在相关ETF或者指数基金的就有15只。

我们将这些指数分为两大类进行介绍:一类是涉及整个“05医药卫生”行业的指数;一类是针对性的涉及某细分行业(比如“050201生物科技”、“05020202中药”)的指数。

本文主要介绍第一大类指数,其中包括:

资料来源:smart advisor

一 基本概念:

1. 全指医药指数(全指医药)

该指数共238只成分股,基本覆盖A股所有医药卫生行业的上市公司(剔除了全市场成交金额排名后10%和按市值排序后累计总市值占比达到98%以后的股票)。

该指数共100只成分股,由A股中近一年日均总市值较高的100只医药卫生行业公司股票组成。

与其他“按市值加权”的指数不同的是,该指数采用“等权重”的计算方法,因此大市值企业对于指数整体的影响相对较弱。

值得注意的是,目前医药行业的成分股中,最大市值的“恒瑞医药”(2776亿)是第二名“药明康德”(941亿)的3倍。因此,在所有以市值加权的医药卫生行业指数中,第一大权重股“恒瑞医药”往往占据10%以上的权重;【300医药】中,“恒瑞医药”甚至占据了22%以上的权重。

我们在上期海外篇中发现:【标普500医疗保健等权重指数】几乎每年的收益率都要比【标普全球1200医疗保健指数】好,其中就有来自“等权重”加权方法的贡献。

然而,行业指数的“等权重”并非总是好的,这与行业的特性和发展阶段有关。比如某个行业是一个双寡头市场(比如空调行业),龙头企业建立了非常高的竞争壁垒,导致目前的格局非常难打破。此时,如果有两只跟踪空调行业的指数,一只“按市值”加权,一只“等权重”加权,我们显然会选择“按市值”加权。

那么,【医药100】的“等权重”是否能给指数贡献更多的收益率?这个问题我们会后面进行解答。

3. 中证医药卫生指数(中证医药)

该指数共75只成分股,由中证800指数样本股中的医药卫生行业股票组成。

4. 中证申万医药生物指数(医药生物)

该指数共100只成分股,由沪深A股中日均总市值前100的医药生物行业公司(按申万行业分类)组成。

5. 国证医药卫生行业指数(国证医药)

该指数目前共79只成分股,参照国证行业分类标准,选取归属于医药卫生行业的规模和流动性突出的80只股票作为样本股。

该指数共29只成分股,由沪深300指数样本股中的医药卫生行业股票组成。

7. 上证医药指数(上证医药)

该指数共37只成份股,由上海证券市场的市值排名前80%的医药卫生行业股票组成。

由于该指数未覆盖深圳证券市场股票,显然不太具有代表性。因此,除非我们在后续比较中发现其明显的优势,否则不推荐其作为“行业配置”的工具。

二 指数比较

1. 成分股重合度

这7只指数基本按照“市值”来选择样本股,差别在于样本池和样本数量。将七只指数两两之间重合的成分股数量进行列示。

资料来源:smart advisor

我们有以下发现:

(1)【全指医药】覆盖了其他六只指数所有的成分股(除【医药生物】中有1只未覆盖),从“行业的覆盖面”角度来说,具有比较好的代表性。

(2)【医药生物】和【医药100】都含有100只成分股,且重合度很高——共有93只重合。但是,两者的权重方式不同:前者“按市值”加权(10%个股权重上限),后者“等权重”加权。对比前十大权重股,【医药生物】前十大权重股占比近35%,其中“恒瑞医药”一枝独秀,占比10%以上;而【医药100】前十大权重股占比仅13.55%。

资料来源:中证指数官网,smart advisor

注:由于中证医药 100 指数每半年(6月和12月的第二个星期五的下一交易日)调整一次样本股,每次调整的样本比例一般不超过10%。因此,我们每月看到的前十大权重股的权重并非真的都是1%。比如与其他成分股相比,“海翔药业”距上一次调整涨幅最大,其权重就最大。

既然【医药生物】和【医药100】的成分股重合度特别高,而加权方式不同,那么,我们稍后就可以通过两者收益率等参数的对比,来回答刚刚的问题:【医药100】的“等权重”是否能给指数贡献更多的收益率?

(3)【医药生物】、【国证医药】和【中证医药】的选股概念很相近,都是选择“市值排名前100的医药行业股票”或者“全市场市值排名前800股票中的医药行业股票”,且都“按市值”加权。但是行业分类参照的标准不同:分别为“申万分类标准”、“国证行业分类标准”和“中证行业分类标准”。

行业分类标准的不同会给他们带来很大的成分股差异吗?我们对比了三者的前十大权重股,发现三者前十大权重股还是非常相近了,尤其是【中证医药】和【医药生物】。另外,由于【国证医药】的个股权重上限为15%,因此其“恒瑞医药”的比重要稍微更高一些。

资料来源:中证指数官网,国证指数官网,smart advisor

从“行业代表性”角度来看,三者难分伯仲,只能看到【医药生物】由于样本股数量多,所以覆盖面稍广一些。

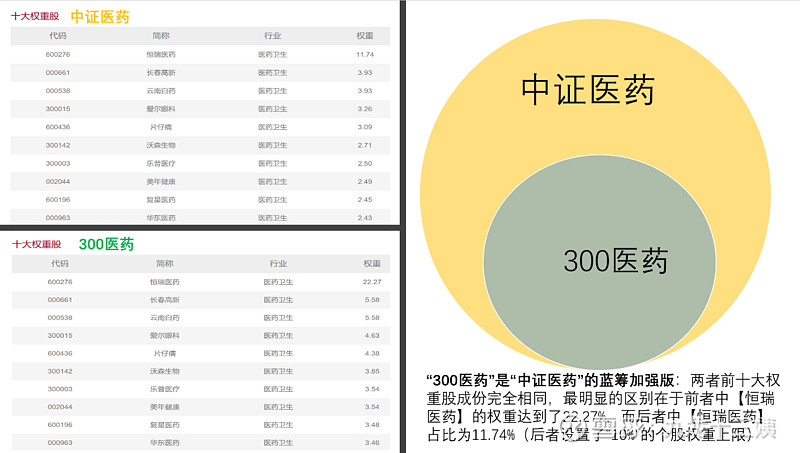

(4)【中证医药】包含所有【300医药】的成分股,且两者都是“按市值”加权。【300医药】相当于【中证医药】的蓝筹加强版,尤其值得注意的是,前者“恒瑞医药”的权重达到了22.27%。

资料来源:中证指数官网,smart advisor

2. 历史收益率

以下是七只指数每个年度的涨跌幅对比,红色代表当年表现最好的指数,绿色代表当年表现最差的指数。

资料来源:中证指数官网,国证指数官网,smart advisor

首先,我们发现一个有趣的现象:【医药100】和【300医药】就像是硬币的两面。2013年-2015年【医药100】最佳,【300医药】最差或第二差;2016年-2015年【300医药】最佳,【医药100】最差或第二差。

这与市场的风格息息相关。2013-2015年中小成长股崛起,2015年更是迎来了一轮牛市,尽管【医药100】选择的还是市值前100的股票,但与其他指数相比,其“等权重”的设定给了许多中上游市值企业贡献超额收益的机会。2016-2018年,市场经历了两轮快速下跌,此时【300医药】“抗跌性”的优势就体现出来了。值得一提的是,【300医药】在2016年仅下跌2.92%,这是他最终获得2013-2018累计最高收益的决定性因素。(经测算,如果当年跌11%,沪深300的累计收益率就只有64%左右)

另外,我们通过对比【医药100】和【医药生物】的历史表现,解决之前提出的问题:【医药100】的“等权重”加权方法是否给行业指数贡献了更多的收益?

从2013-2018累计收益来看,【医药生物】仅55.55%,是什么导致了他只获得倒数第二名的业绩?直观来看,其市场整体上涨的时候表现中庸,像温开水;跌的时候也没有表现出特别突出的抗跌性。同样道理的还有【中证医药】和【全指医药】。

事实上,【医药100】与【标普500医疗保健等权重指数】的编制原理很相近,都是①选择市值靠前的医药行业公司。这个筛选标准在一定程度上符合医药行业“强者恒强”的逻辑;②赋予这些公司相同的权重。由于行业内还处于百花齐放百家争鸣的状态,这给了很多中上游市值企业贡献收益机会。因此,【医药100】与【标普500医疗保健等权重指数】一样,其“等权重”都给行业指数贡献了更多的收益。

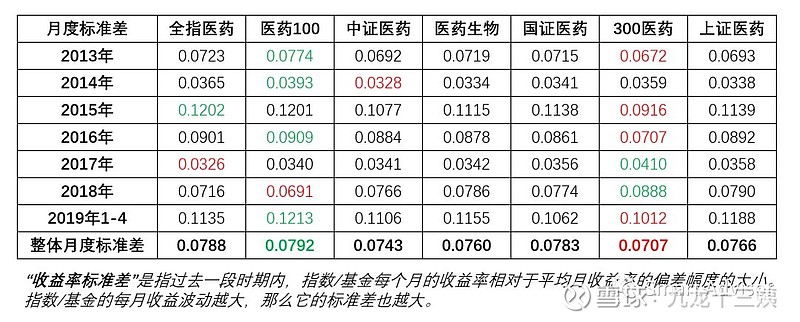

3. 历史波动程度

我们计算了七只指数每年的月度收益率标准差,红色代表当年标准差最小(波动最小);绿色代表当年标准差最大(波动最大)。

资料来源:smart advisor

【医药100】受其“等权重”计算方法影响,波动程度是最大的;【300医药】的波动程度是最小的。

我们将之与历史收益率合并起来看,进一步评估收益/风险性价比,发现:【医药100】和【300医药】大体遵循高收益/高波动或低收益/低波动的规律。比如2013年-2015年,【医药100】收益率表现最好,对应其波动就更大一些。

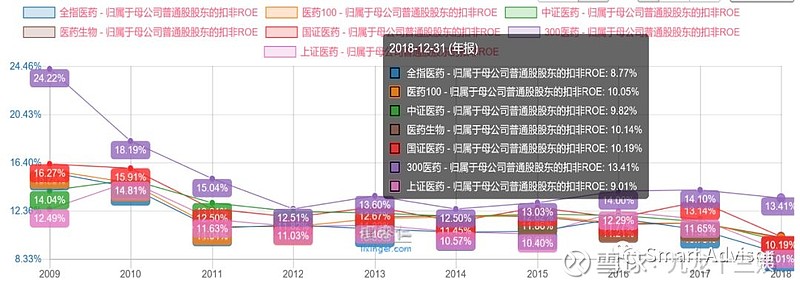

4. 盈利能力

我们通过“归属母公司普通股股东的扣非ROE”来衡量这七只指数的综合盈利能力。

ROE即净资产收益率,代表每1元股东权益所能创造的利润,衡量了企业为股东赚钱的能力。

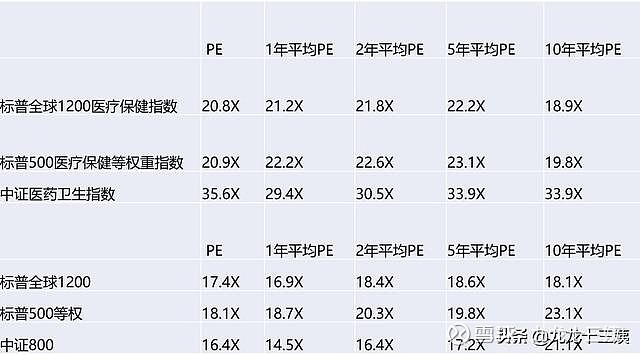

【300医药】整体的盈利能力一直是最高的,而其他六只指数的ROE差异不大,基本在1%以内。

资料来源:lixinger.com, smart advisor

5. 估值水平

【300医药】长期较高的盈利能力并未给他带来高的市盈率水平。

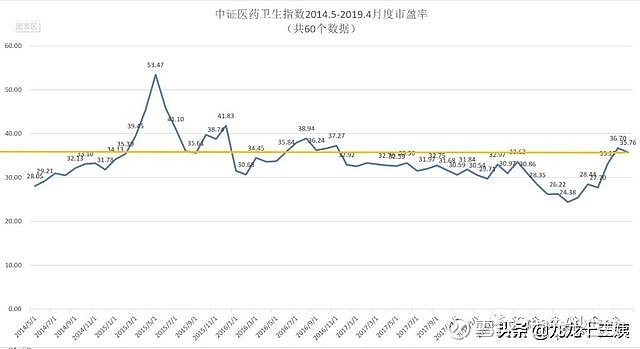

我们通过观察过去十年这七只指数的PE水平来衡量其估值水平。PE即市盈率,代表每1元利润,市场所愿意支付的价格。

直观上看,七只指数2009年以来的估值表现基本趋同,其中【300医药】一直是估值最低的,而【全指医药】一直以来是最高的。这一情况自2017年中发生了变化,【300医药】在2017年的“价值股行情”下表现亮眼,使得其市盈率水平一反常态,一度反超其他指数。

资料来源:lixinger.com, smart advisor

同时,我们观察了七只指数的估值分布,发现除了【300医药】,其他指数的估值目前都在历史的中位或者中位以下水平。

资料来源:lixinger.com, smart advisor

从盈利能力和估值水平来看,尽管【300医药】的ROE水平比其他指数高出3%-4%左右,但这并未给他带来更高的市盈率;直到2017年的“价值股”行情,终于使得【300医药】“扬眉吐气”,其目前的市盈率与其他指数相近,处于自身历史水平的中位数以上位置。

综上,【医药100】和【300医药】在不同市场风格下表现出了鲜明的特点和互补性:前者“偏成长”,后者“偏价值”;同时,在市场系统性下跌的情况下,【300医药】表现出了优异的“抗跌性”。其他的指数则表现中庸,没有什么亮点。

因此,在市场风格不明朗的情况下,【医药100】+【300医药】的组合即可覆盖“医药卫生行业”,且具有较高的收益/风险性价比。

当然,【300医药】也可以通过配置【沪深300】直接进行覆盖,不一定需要单独配置,且目前其估值处于历史中位以上位置,配置需谨慎。

——————————————————————————————————————

本文主要内容:

一)介绍【标普全球1200医疗保健指数】、【标普500医疗保健等权重指数】和【中证医药卫生指数】的基本信息。

二)对比三只基金过去十年的走势,我们从【中证医药卫生指数】每年的“大起大落“再一次发现:长远来看,收益率的稳定性(关键是控制下跌幅度)和收益率一样重要。

同时,【标普500医疗保健等权重指数】几乎每年的收益率都要比【标普全球1200医疗保健指数】好,其一方面来自“等权重”加权方法的贡献;另一方面是美股过去十年长牛环境下带动的权重股自身股价的增长。

三)通过市盈率的对比,我们发现【标普500医疗保健等权重指数】和【标普全球1200医疗保健指数】的市盈率基本趋同,且目前处于近五年历史相对低位。

另外,【中证医药卫生指数】不管是纵向与自身历史数据相比,还是横向与中证800指数相比,当前市盈率都处于较高估的位置。

正文

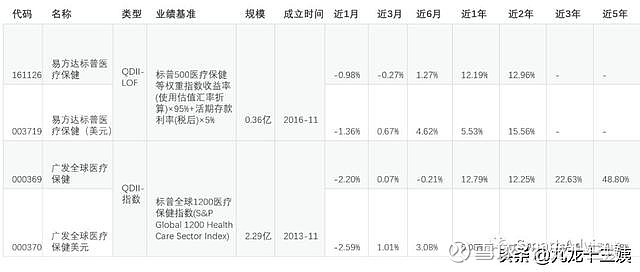

对于普通投资者来说,医疗领域的公司往往研究门槛高,光一堆专业名词就让我们望而却步。那么,如何省时省力的在资产配置时覆盖医疗领域呢?那自然要了解一下该领域的行业基金啦。

目前,国内共两只投资于海外医疗保健行业的指数基金:易方达标普医疗保健和广发全球医疗保健。因此,本篇主要介绍这两只基金所分别跟踪的指数——【标普全球1200医疗保健指数】和【标普500医疗保健等权重指数】。

同时,为后续介绍国内的医疗保健/医药卫生基金做铺垫,我们将【中证医药卫生指数】也纳入介绍范围内。

资料来源:天天基金网,smart advisor

一)基本信息

资料来源:各指数Factsheet, smart advisor

1. 【标普全球1200医疗保健行业指数】

【标普全球1200医疗保健行业指数】涵盖标普全球1200指数成份股中属于GICS(全球行业分类标准)医疗保健行业的公司。

什么是标普全球1200指数?

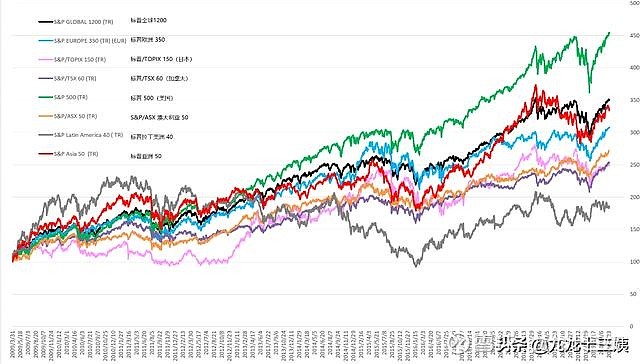

标普全球1200指数用于衡量全球资本市场表现。该指数占有全球市场市值的 70% 左右,并由7个主指数构成,分别跟踪相应地区。这些指数包括:标普 500(美国),标普欧洲 350,标普/TOPIX150(日本),标普/TSX 60(加拿大),S&P/ASX澳大利亚 50,标普亚洲 50 及标普拉丁美洲 40。

这七个指数中的成分股都是当地区域市值最大、流通性最好的股票;数字代表成分股数量。

资料来源:smart advisor

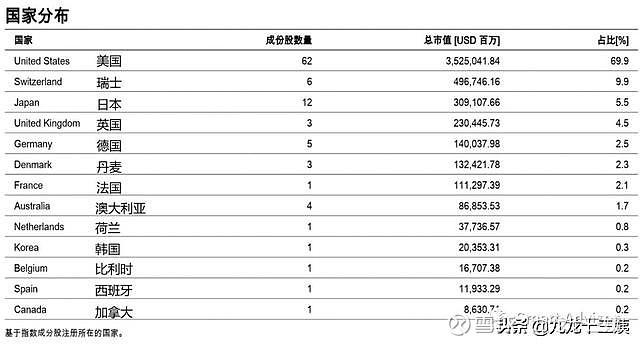

【标普全球1200医疗保健行业指数】中共101只成分股,平均市值500亿美元左右。从指数的国家分布来看,可以说是汇集了全球发达国家市值最大的医疗保健行业公司。同时,其覆盖标普500指数中的医疗保健行业股票,即该指数的权重股包含【标普500医疗保健等权重指数】的所有权重股,占比近70%。因此,这两个指数其实相关度是比较高的:根据彭博数据,【标普全球1200医疗保健行业指数】和【标普500医疗保健等权重指数】过去2年的日相关系数达到0.92。

其采用市值加权(市值越大,权重越大),因此前十大成分股股权重占比较大,达到40.6%。

资料来源:指数factsheet,smart advisor

2. 【标普500医疗保健等权重指数】

【标普500等权重医疗保健指数】针对标普500指数内隶属GICS医疗保健行业分类的成分股施加同等权重。

【标普500医疗保健等权重指数】中共62只成分股,平均市值570亿美元左右。与【标普全球1200医疗保健行业指数】的全球化不同,该指数只覆盖美国区域的医疗保健行业公司;且采用等权重加权,也就是说,所有的成分股不管市值大小,都是相同权重(1.9%左右)。

那么问题来了:加权方法的不同是否会显著影响两个指数的走势情况呢?我们会在第二部分分析这个问题。

3. 【中证医药卫生指数】

【中证医药卫生指数】由中证800指数样本股中的医药卫生行业股票组成,以反映该行业公司股票的整体表现。

什么是中证800指数?

中证800指数是由中证指数有限公司编制,其成份股是由中证500和沪深300成份股一起构成。其中,沪深300指数由上海和深圳证券市场中市值大、流动性好的300只股票组成;中证500指数由全部A股中剔除沪深300指数成份股及总市值排名前300名的股票后,总市值排名靠前的500只股票组成。因此,中证800指数综合反映沪深证券市场内大中小市值公司的整体状况。

【中证医药卫生指数】中共72只成分股,平均市值为218亿人民币,显然与前面两个指数差了一个数量级,毕竟该行业在我国刚起步,与发达国家确实还有一定距离。该指数以市值加权,前十大权重股占比近38%,其中恒瑞医药以11.18%的权重排第一,市值是第二名云南白药的三倍多。

资料来源:factsheet,smart advisor

通过以上基本信息,我们对三只指数有了大体的了解:

① 【标普全球1200医疗保健行业指数】的覆盖面最广,101只成分股+13个发达国家。

② 【标普全球1200医疗保健行业指数】中的美国地区成分股=【标普500医疗保健等权重指数】成分股。

③ 与其他两个指数不同的是,【标普500医疗保健等权重指数】采用等权重法加权。该加权方法影响如何还有待稍后验证。

④ 【中证医药卫生指数】的成分股与其他两个指数的成分股0重合,且市值上差6倍左右。

二)历史走势

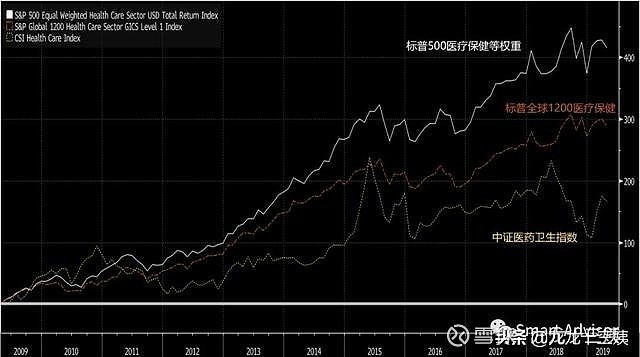

我们提取了过去十年(2009.4.30-2019.4.29)三个指数的走势情况,发现【标普500医疗保健等权重指数】以绝对的优势(415%以上涨幅)把其他两个指数甩在了后面。

资料来源:bloomberg, smart advisor

为了对比更清晰,我们提取了三个指数过去十年每年的回报,将每年表现最好的指数用红色标注,负收益用绿色标注。

资料来源:bloomberg, smart advisor

两只标普指数除了2016年以外,其他年份都是正收益;与之相对应的是:【中证医药卫生指数】在某些年份表现极佳,甚至在2009年达到了92.94%的收益,但由于有三个年份出现了较大的跌幅,大大拖累了其整体的表现。

然而,这样比似乎也不是太公平。美股过去十年正好是一轮长牛,而中国的股市在2007年和2008年中也迎来了大牛,但以上数据正好是从2009年开始算的。

于是,我们再把时间线往前推:2008年金融危机当年,中证医药卫生指数继续收获最差表现(-42.58%)——本来2009年-2018年这十年复合回报还是能到287.5%的,一下被拉到了55.53%;2006年和2007年中证医药卫生指数的涨幅可以用“逆天“来形容(89.9%和+204.34%),终于在年复合回报上占领了优势。

可以说,与买其他两只指数相比,买中证医药卫生指数可谓是惊心动魄。说实话,2006年和2007年这样的机会并不多。就算出现了这样的机会,大部分的人也总是在牛市后期进入。对于高波动的指数,买卖时机或者投资策略真的非常重要。

资料来源:bloomberg, smart advisor

为什么控制回撤很重要?我们引入一个小模型:假设A指数在下跌时段跌了50%,B指数在下跌时段跌了20%;对A指数来说,其需要上涨200%才能回本,而B指数需要上涨125%回本。

资料来源:smart advisor

就中证医药卫生指数来说,道理是一样的。其过去十年,有三年的涨幅是排第一的,而且优于标普不少,但又有三年的下跌给他脱了不少后腿,使得其10年增长跑输了标普1倍。直到2007年要达到204%的涨幅才能让他把差距扳回。

这个故事再一次告诉我们:长远来看,收益率的稳定性(关键是控制下跌幅度)和收益率一样重要。毕竟,我们真的很难遇到像2007年200%那样的涨幅。

我们无法单一评价中证医药卫生指数这样的“大起大落“是好是坏,希望在下期国内篇有机会讨论到这个问题。但从资产配置的角度来说,中证医药卫生指数是否值得配置,还需要考虑投资者本身持有的其他资产情况,比如是否有重合或者极强的相关性等。

除了中证医药卫生指数的高波动以外,我们还发现:标普500医疗保健等权重指数几乎每年的收益率都要比标普全球1200医疗保健指数好。这样优异的表现,到底是“等权重”赋予它的,还是其成分股本身股价的增长赋予它的呢?

为了回答这个问题,我们引入另外一个指数——【标普500医疗保健】,该指数与标普500医疗保健等权的成分股一模一样,只是加权方式从“等权重”变为了“市值加权”(前十大权重股占比50%)。

看看过去10年的表现:

资料来源:标普指数官网,smart advisor

资料来源:bloomberg, smart advisor

可以看到,不同的加权方式对于标普500医疗保健指数的回报是有显著影响的的。“等权重”比“市值加权”涨幅多了近100%。

但这并不说明“等权重”一定比“按市值加权”好。毕竟,在过去十年中,标普500指数基本一直在上涨,“等权重”涨的更多只能说明较小市值的公司股价弹性比较大市值公司更大——即市场涨的时候可以涨更多;从2016年表现可以看出,“等权重”的跌幅也要比“市值加权”大。因此,我们只能说,在市场上涨的阶段,“等权重”大概率优于“市值加权”。

另外需要注意的是:我们只是讨论这只指数,并未推演到在市场上涨的阶段,所有指数的“等权重”都优于“市值加权”。

通过对比,我们还发现了,我们排除“等权重”因素之后,将标普500医疗保健(市值加权)与标普全球1200医疗保健相比,前者还是稍微好一些些,这就可以归因于美国过去十年长牛背景下成分股的实际表现了。

为了进一步论证这个观点,我们对比了标普全球1200指数及成份指数(共7只)。果然,标普500(绿色)表现最好。由于标普全球1200指数(黑色)中有近一半成分股就是标普500,因此受标普500影响也较大,虽然受标普拉丁美洲40(灰色)等表现的拖累,还是能长期居于第二第三的位置。

根据彭博数据,过去两年标普全球1200指数与标普500指数的日相关系数达到0.932。

资料来源:smart advisor

因此,【标普500医疗保健等权重指数】几乎每年的收益率都要比【标普全球1200医疗保健指数】好,其一方面来自“等权重”加权方法的贡献;另一方面是美股过去十年长牛环境下带动的权重股自身股价的增长。

那么,既然股价增长了,标普500医疗保健等权重指数是否目前存在相对高估的情况呢?

三)市盈率(PE)水平

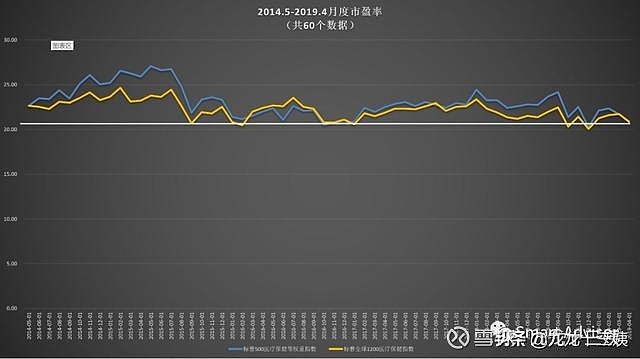

我们通过PE来大致看一下各指数的当前的估值水平。判断大致的估值水平有利于我们确定目前适当的仓位。

资料来源:bloomberg, smart advisor

目前来看,中证医药卫生指数不管是纵向与自身历史数据相比,还是横向与中证800指数相比,其市盈率都是处于有些高估的位置。

资料来源:bloomberg, smart advisor

通过市盈率的对比,我们发现【标普500医疗保健等权重指数】和【标普全球1200医疗保健指数】的市盈率基本趋同(尽管前者涨得更多),且目前处于近五年历史相对低位。因此,【标普500医疗保健等权重指数】权重股股价上涨是存在业绩支撑的,目前不用担心前期指数涨太多而估值偏高的问题。

资料来源:bloomberg, smart advisor

以上信息均转载于:九龙十三姨的专栏

谢谢作者或编辑加工。