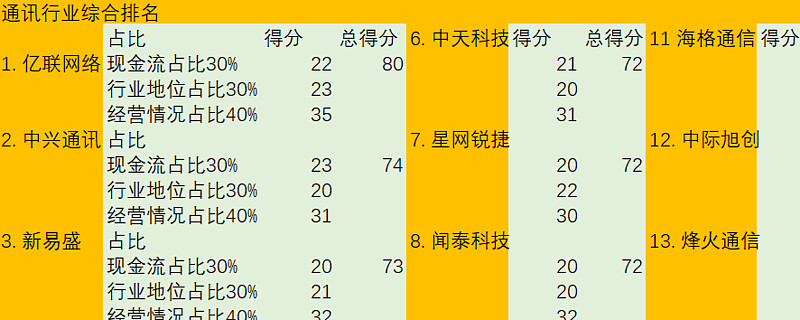

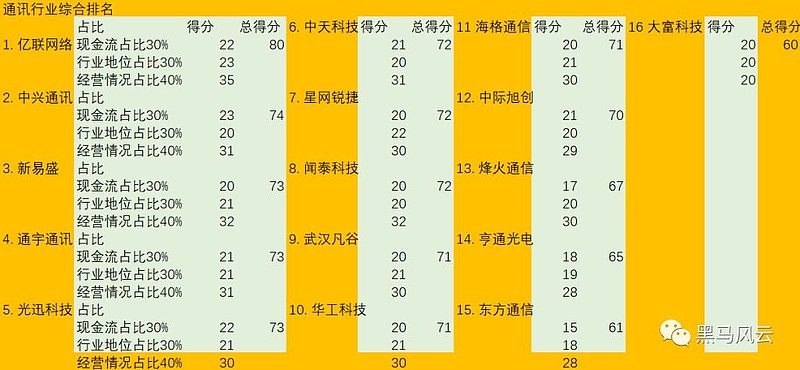

通信行业数据大比较,本文从现金流情况,行业地位和公司经营情况3方面比较了通信行业的17家公司。

现金流代表公司的生存问题,行业地位代表公司的议价能力,经营情况代表公司的成长性。充足的现金流可以降低公司的财务费用,增加净利润,同时可以依靠本公司的现金流实现扩张(不需要融资发展),降低公司资产负债率,提高潜在的股票分红率。

处于行业主导地位,则可以在产品价格,原材料采购和下游经销商货款管理方面有很大的议价能力,从而间接提高公司的毛利率,减少公司的经营资金和各项不必要的费用支出。

公司经营情况代表管理团队的能力,净资产收益率的高低直接关系到股东,特别是中小股东的切身利益。经营情况良好的公司不会利用一些短视的财务指标(如利用增加或者减少存货来刻意调整净利润,通过虚增应收账款调整净利润,加大研发资本化比重调整净利润等)提高公司净利润,进而避免公司的可持续经营出现问题。稳健和合规的经营是一家好公司长期为股东创造收益的先决条件。

通讯行业主要包含设备制造和光纤光缆两大细分领域,其中设备制造又分为光模块/器件和射频模块等领域。通讯行业整体运营情况一般,受大环境影响,TOP企业的经营现状均不太良好。

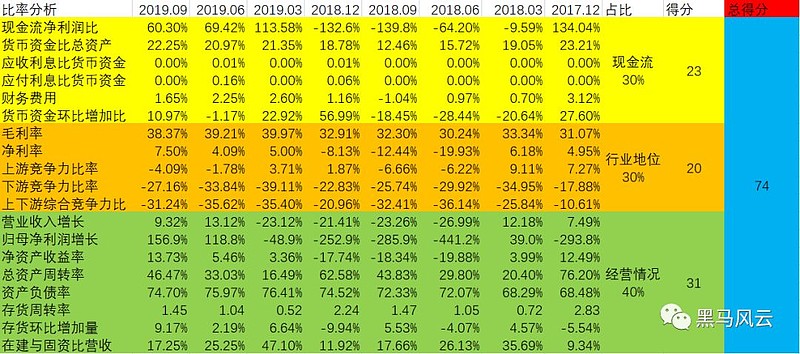

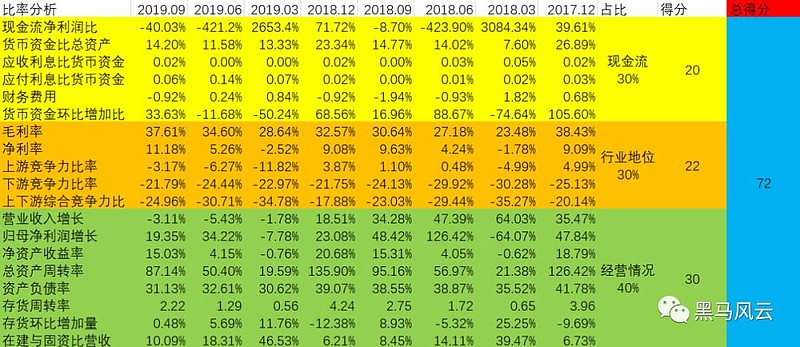

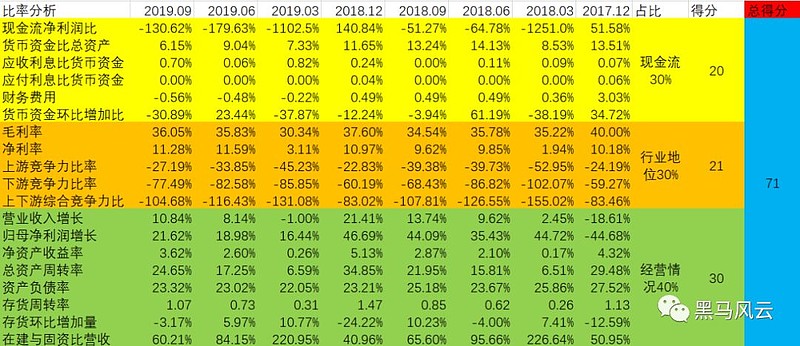

1. 亿联网络

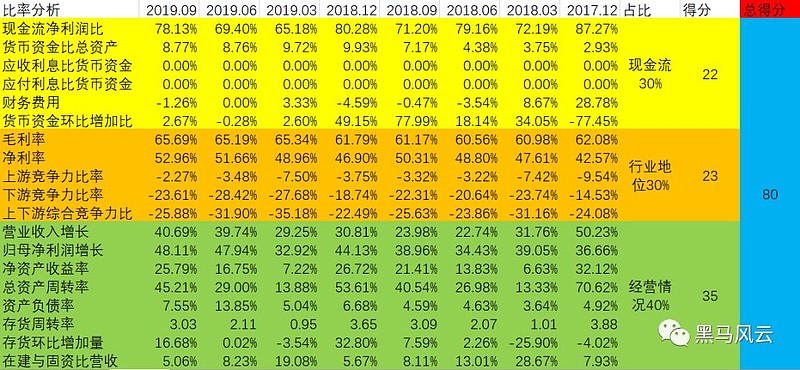

亿联网络是以音视频通信为基础的统一通信解决方案提供商,面向全球企业用户提供统一通信解决方案,主要产品包括一站式个人桌面终端、视频会议解决方案。

公司经营活动现金流情况一般,货币资金占比较低,公司大量的现金都用于理财产品,财务费用为负,现金流情况良好。公司毛利率和净利率持续提高,营业收入和净利润增速比较稳定,净资产收益率不断提高,整体经营情况良好。

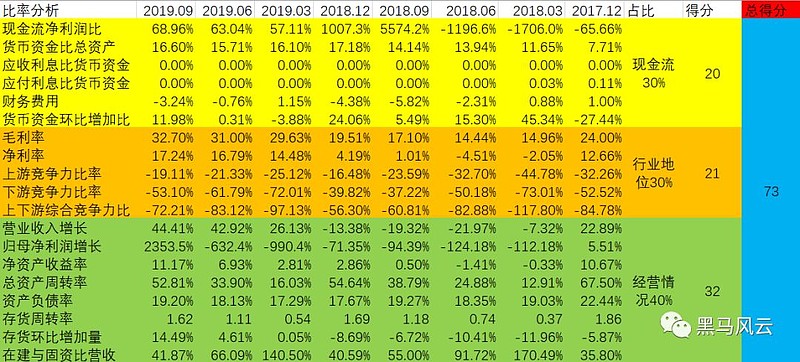

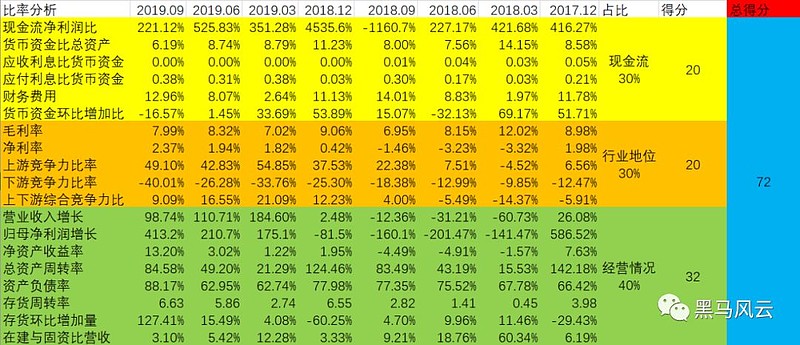

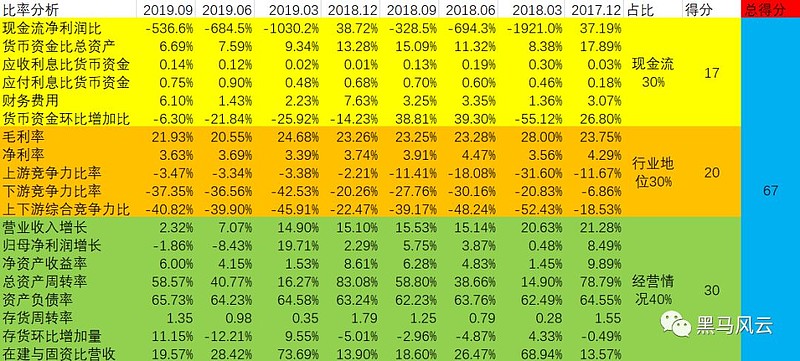

2. 天孚通信

天孚通信主要业务是光模块产品。公司的回款情况良好,货币资金量一般,财务费用为负值,资金利用率较高。公司的利润率整体水平较高且比较稳定,上下游综合竞争力偏弱。公司2019年营收比增速减缓,但仍处于正增长状态,净利润和净资产收益率处于上升趋势,整体经营情况较好。

天孚通信、光迅科技和新易盛主要以光模块产品为主,三家公司整体经营情况比较稳定,有向好发展的趋势。

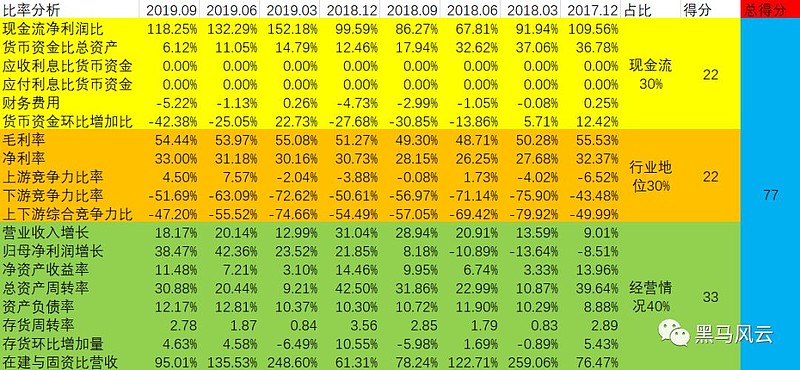

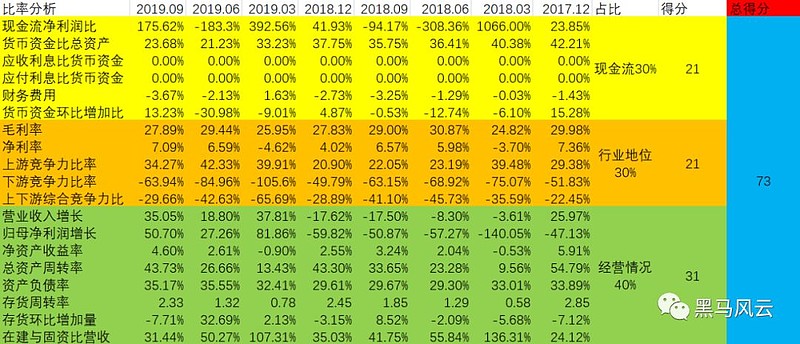

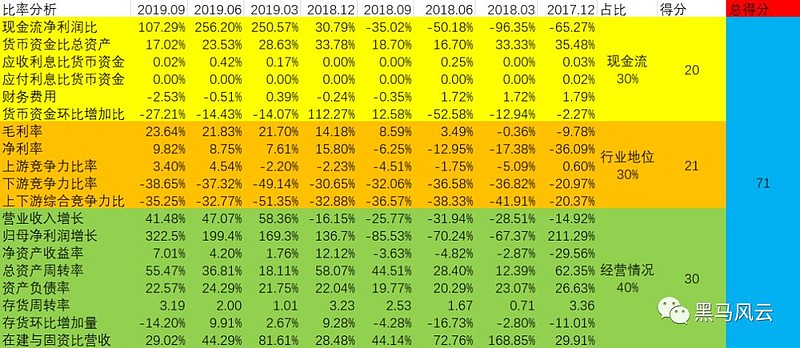

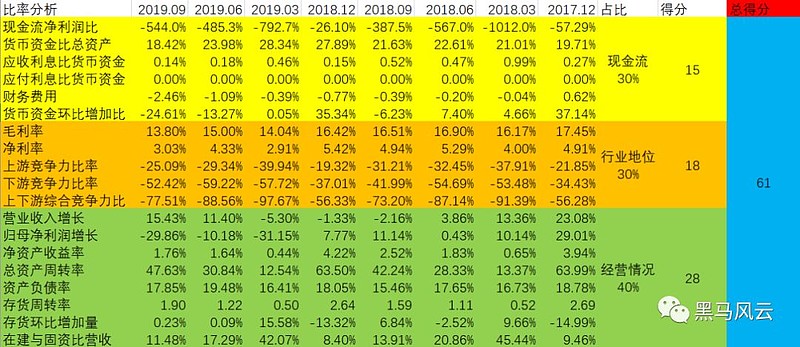

3. 中兴通讯

中兴通讯致力于为客户提供满意的ICT产品及解决方案,集“设计、开发、生产、销售、服务”等一体,聚焦于“运营商网络、政企业务、消费者业务”。公司2018年经营现金流较差,主要系美国罚款所致,公司的货币资金比较充足,财务费用较低。公司的毛利率较高,净利率偏低,上下游综合竞争力偏弱。公司的营收比和归母净利润2019年第二季度开始转好,净资产收益率2019年也开始转好。

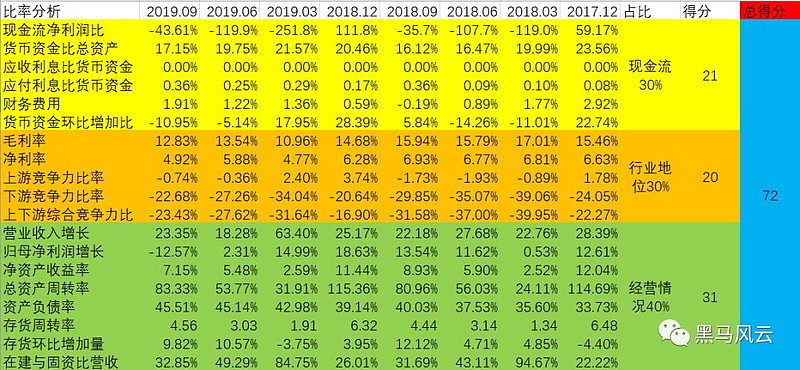

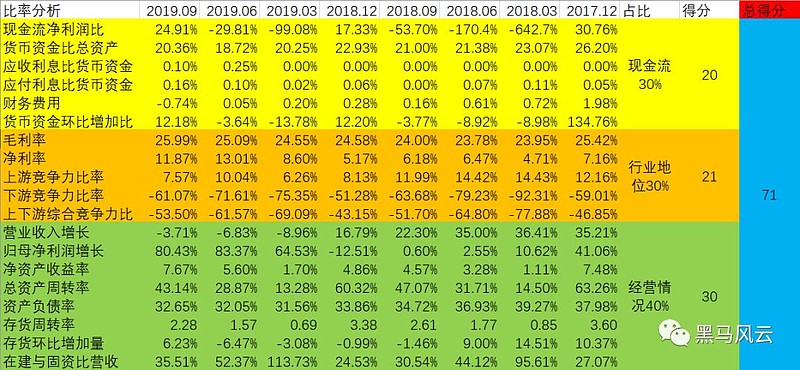

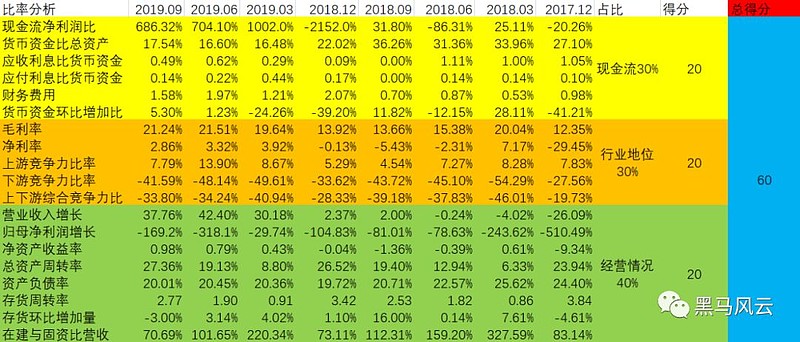

4. 新易盛

新易盛一直专注于光模块的研发、制造和销售,光模块广泛应用于数据宽带、电信通讯、数据中心等行业。

公司经营活动现金流波动较大,财务费用为负值,整体现金流情况一般。毛利率和净利率显著提高,上下游竞争力一般,营业收入和净利润增速波动比较大,公司整体经营情况一般。

5. 通宇通讯

通宇通讯专业从事通信天线及射频器件产品的研发、生产及销售。公司经营活动现金流一般,财务费用为负值,货币资金占比较高。

公司毛利率和净利率比较稳定,上下游竞争力一般,营业收入和净利润增速波动比较大,净资产收益率很低,股东回报一般。

6. 光迅科技

光迅科技是专业从事光电子器件及子系统产品研发、生产、销售及技术服务的公司,通信设备占公司90%以上的营收。

公司经营活动现金流一般,财务费用为负,货币资金占比高,整体现金流情况良好。公司毛利率和净利率基本稳定,上下游竞争力偏弱。公司营业收入和净利润增速处于下滑阶段,净资产收益率也在下滑,整体经营情况一般。

7. 中天科技

中天科技主营光通信、电网、新能源、海洋系列四大业务。公司经营活动现金流一般,财务费用比较低,整体现金流情况一般。公司毛利率和净利率处于下降通道,营业收入比较稳定,净利润增速下滑明显,净资产收益率不断下降,股东回报一般。

光纤光缆行业的TOP企业包括中天科技、烽火通信和亨通光电,三家企业中以中天科技表现最好,但也只是相对而言,中天科技的整体经营状况比较良好;烽火通信的现金流情况较弱,营收比和归母净利润均在下降;亨通光电的现金流情况较差,营收比、归母净利润和净资产收益率也都在下滑,未来发展堪忧。

8. 星网锐捷

星网锐捷主要产品包括网络通讯设备、云计算终端、支付POS、通讯产品、视频信息应用、车联网等领域。公司经营活动现金流集中到年底收款,财务费用为负值,整体资金情况一般。

公司毛利率和净利率处于上升阶段,上下游竞争力一般,营业收入和净利润增速下滑明显,净资产收益率基本稳定,公司整体经营情况一般。

9. 闻泰科技

闻泰科技主要业务包括通讯制造业、服务业和房地产业,其中以通讯制造业为主。公司的回款情况良好,货币资金不足,财务费用较高。公司的利润率水平整体较低,上下游综合竞争力较强。2019年公司的营收比出现了较大幅度的上升,归母净利润和资产收益率2019年开始好转,主要因公司收购其他企业所致。

10. 武汉凡谷

武汉凡谷的主要业务是从事射频器件和射频子系统的研发、生产、销售和服务,其主要产品为滤波器、双工器、射频等子系统,应用于2G、3G、4G、5G等通信网络。

公司经营活动现金流一般,2019年有所改善,整体现金流情况一般。公司毛利率和净利率有所提高,上下游竞争力一般,营业收入和净利润增速2019年有了明显的提高,但公司整体经营情况一般。

11. 华工科技

华工科技一直专注于以“激光技术及其应用”为主业,是国家重点高新技术企业、国家创新型企业。公司的回款情况较差,货币资金比较充足,财务费用较低。公司的毛利率基本稳定,2019年净利率有所提升,上下游综合竞争力较弱。2019年公司的营收比下降,净利率的提升带动了归母净利润和净资产收益率的提高,但净资产收益率水平仍然较低。

12. 海格通信

海格通信主营业务覆盖“无线通信、北斗导航、航空航天、软件与信息服务”四大领域,是全频段覆盖的无线通信与全产业链布局的北斗导航装备研制专家、电子信息系统解决方案提供商。公司的回款情况不稳定,货币资金量较小,财务费用较低。公司的毛利率和净利率基本稳定,上下游综合竞争力较差。2019年公司营收比和归母净利润增长率下降,但仍保持正增长,净资产收益率基本稳定,但水平较低,股东回报较差。

13. 中际旭创

中际旭创目前业务主要涵盖高端光通信收发模块和智能装备制造两大板块,形成了双主业独立运营、协同发展的经营模式。公司的回款情况不稳定,货币资金量一般,财务费用偏高,2019年财务费用情况略有好转,主要原因为上期发生超额业绩奖励折现费用,截至 2018 年末业绩承诺已完成,本期未发生该类折现费用;同时本期汇兑损失较上期大幅减少。公司的毛利率呈上升趋势,净利率呈下降趋势,上下游综合竞争力较差。

2019年公司的营收比、归母净利润和净资产收益率均呈下滑趋势,整体经营情况较差。

14. 烽火通信

烽火通信的主营业务立足于光通信,并深入拓展至信息技术与通信技术融合而生的广泛领域。公司的回款情况很差,货币资金不足,财务费用偏高。公司的毛利率和净利率基本稳定,但是净利率水平较低,上下游综合竞争力较弱。公司的营收比和归母净利润均处于下降通道中,净资产收益率相对稳定,下降幅度较小。

15. 亨通光电

亨通光电主营业务包括光网络与系统集成、智能电网传输与系统集成、海洋电力通信与系统集成、新能源汽车部件与充电运营、工业智能控制、铜导体、商品贸易等。公司的经营现金流很不稳定,货币资金量一般,财务费用较高。公司的毛利率和净利率均呈下降趋势,上下游综合竞争能力较弱。2019年,公司的营收比、归母净利润和净资产收益率均出现下滑现象,整体经营情况较差。

16. 东方通信

东方通信致力于为客户提供满意的 ICT 产品及解决方案,集“设计、开发、生产、销售、服务”等一体,聚焦于“运营商网络、政企业务、消费者业务”。公司的回款能力极差,货币资金量比较充足,财务费用较低,其货币资金主要是靠投资收益所得。公司的利润率处于下降趋势,且净利率水平较低,上下游综合竞争力较差。

公司的营收比不稳定,受利润率下降影响,归母净利润和净资产收益率也处于下降趋势。

17. 大富科技

大富科技主营业务是移动通信基站射频产品、智能终端产品、汽车零部件的研发、生产和销售。公司的回款情况不稳定,货币资金量比较充足,财务费用较低。公司毛利率在逐步上涨,2018年净利率一直为负值,2019年转为正值,但是净利水平很低,上下游综合竞争力较差。

2019年公司的营收比增长幅度较大,但是利润率的过于单薄拖累了归母净利润和净资产收益率,公司整体经营情况较差。

东方通讯和大富科技情况较差,东方通讯主要产品包括较多,公司的主要货币资金依靠投资收益获得,主营业务经营情况较差,未来发展趋势堪忧;大富科技主要也以射频产品为主,相较于通宇通讯和武汉凡谷两家公司,大富科技整体情况明显较差,未来应努力提高经营能力和市场竞争力,增强应对市场变化的能力。

总结

总览整个通讯行业,近年来发展情况不佳,外部环境的变化给行业造成了很大的冲击,虽然个别公司的情况表现尚好,但大多数企业均遭到了打击。另一方面,整个行业的弱势体现了我国的核心技术的不足,无法抵抗国外垄断性企业的制约,除了提高经营能力,发展核心技术是通讯行业乃至整个电子行业未来发展的关键。