看了一下招行2022年一季报,总体的感觉是一切都是按照写好的剧本的运行。

下面我们言归正传,开始分析招行2022年一季报。

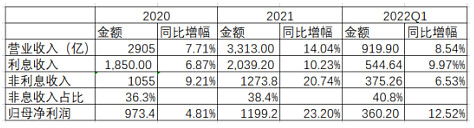

一、核心经营指标

8.54%的营收增长,12.52%的归母净利润增长。这个数据应该说是预料之中的事情。今年,包括一季度是招行比较难的时刻。有这样的表现是可以接受的。

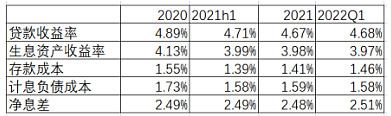

收入数据中,利息收入增速大于非息收入增速。净息差同比下降0.01pct,对比去年全年数据增长了0.03pct。净息差保持的不错。这也是招行有接近10% 利息收入增长的原因。当然招行利息收入增长的核心原因贷款规模的增长。一季度贷款规模较上年末增长了3.38%。

非息收入增幅为6.53%,这个数据对比2021年明显放缓,其中财富管理手续费及佣金收入104.29亿元,受资本市场低迷影响,同比减少11.11%。不过非息收入中也有亮点。资产管理手续费及佣金收入32.49亿元,同比增长47.55%,主要是子公司招银理财的理财产品管理费收入和招商基金的基金管理费收入增长。

招行非息收入增速放缓其实是明牌,今年一季度股市不景气,基金卖不动。招行的基金代销及周边业务肯定会受到冲击。今天同步发布的东方财富的一季报也显示了东财基金销售收入的下滑,幅度和招行接近。

不过这方面招行对比东财有一个优势,就是对于投资者来说,基金下跌,一般人们会选择买理财。所以招行的资管手续费收入大幅提升了。

二、资产质量

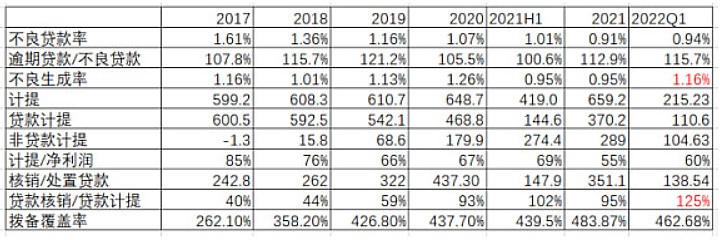

2022年1-3月,本集团信用减值损失215.23亿元,同比增长4.76%。其中,贷款和垫款信用减值损失110.60 亿元,同比增加49.90亿元,主要是报告期内本集团对房地产风险客户审慎地增提信用损失准备;除贷款和垫款外的其他类别资产信用减值损失合计104.63亿元,同比减少40.12亿元,主要是其他类别资产的资产质量保持稳定,且部分类别资产规模下降幅度大于上年同期,相应少计提信用损失准备。

二马点评:

新生不良数据恶化。核销/计提比例提升到125%,这意味着在新生不良恶化的情况下,公司通过更多的核销处置力度来确保拨备覆盖率不至于更明显的下降。但是即使如此拨备覆盖率还是出现了明显的下滑。这主要是新生不良提升的幅度较大。

从另外一个角度看,招行的新生不良率的绝对数值并不高。

新生不良率大幅提升的核心原因也很清楚。房地产贷款不良率明显提升。

房地产贷款占本公司贷款和垫款总额的6.74%,截至报告期末,本公司对公房地产不良贷款率2.57%,较上年末上升1.18个百分点。我们看到房地产贷款质量明显恶化。考虑到去年Q4房地产才出现问题,房地产资产质量问题在银行的资产端的爆发会拖到今年。

结合房地产行业本身长期的供需错配,囤地,加之疫情的影响。截至目前我还看不清楚地产行业什么时候可以回归常态。也就是说今年Q1肯定不是银行业房地产开发贷资产质量的拐点。至于什么时候拐点到来,我们还得等待。

非贷款计提的减少可以理解为招行把之前储备的利润释放了一点。

三、二马综评

招行今年的情况肯定比不过去年,特别是去年前三季度那样阳光明媚。其中资产质量恶化及非息收入放缓都是明牌。甚至我们目前还不知道这个势头什么时候可以扭转。

在以上已知问题的情况下,能够取得目前的业绩数据,我认为是可以接受的。

12.5%的净利润增长率,8.6倍的市盈率,最近5年的估值百分位为7%。这种情况下,还要什么自行车呢。

------------------------

二马关于普通投资者如何构建股票投资的体系的书《噪声与洞见》已经在京东、天猫、当当发售。

股票投资是一个大多数人没有赚到钱的职业,但是也是一个普通人做对了就可以赚钱的职业。关键是认清自己是普通人,构建适合自己作为普通人的投资体系。

今日小问题:

巴菲特说投资就是五毛钱买价值一块钱的东西,当一个东西突然变成五毛钱的时候,你会觉得自己占到了便宜,还是觉得他可能因为一些特殊事件(例如,管理层被免职后种种顾虑)现在也就值3毛钱。