一、为什么投资紫金矿业

1、最基本的一个逻辑是紫金矿业的管理层团队非常优秀,这种优秀体现在大致两个地方。

A、技术能力强 --- 相对于竞争对手,紫金矿业的开采成本更低。很多竞争对手手里的亏损矿,到了紫金矿业手里则实现了快速盈利。

B、企业经营有方 --- 逆周期收购

这些因素造成了紫金矿业从福建一个县的小矿企,变成全球前四的世界级大铜矿企业。优秀的管理层会带领企业持续发展。

以上都是结论性的内容,大家感兴趣的话可以去寻找具体的案例。

2、矿产的周期性

公司的产品是矿产,目前主要是铜、金,未来还在不断开拓新的领域,例如锂。矿产资源的最大优势是周期。即使资源价格在某些年份下跌了,也会在未来一些年份涨上去。我们不担心它如同某些产品一样价格会出现持续下跌。

这是我比较喜欢的商业模型。

3、全球十大铜矿紫金有其三,而且都是从2021年开始陆续投产,未来产量提升空间巨大。

总体上看,公司是一个成长型周期股。

二、紫金矿业的成长性预估

1、公司的产能提升规划

图一

备注:最近几年,公司每年都在发布产量计划,并且针对上一年的产量计划进行修正。这样我们对公司未来的业绩可预期,可展望。

初步可以看出,未来四年,公司最核心的矿产铜的产量接近翻倍。

公司的业绩主要由铜、金矿贡献,单看产能,公司的未来四年业绩增长会大致在80-100%之间。

2、我们看铜价的预期

A、全球的量化宽松货币政策导致资产价格全面提升,即使后疫情时代各个国家开始加息、收缩流动性。但是我倾向认为流动性不可能再回到2019年时的状态。也就是资产价格很难再回到2019年。毕竟多印出来的钱是实实在在的。

B、全球为了降低碳排放而发展清洁能源,加大了对于铜的长期需求。据麦肯锡全球研究所的报告,到2035年,初级铜需求可能增长到3100万吨,在目前的2200万吨基础上增长43%。(来自矿业界)

C、一辆燃油车的用铜量为20KG,一辆电动车用铜量为80KG,增加60KG。全球每年销售汽车1亿辆,当电动车销量达到5000万辆时,每年相对2020年新增用铜量300万吨。

D、标普全球公司(S&P Global)的凯文•墨菲(Kevin Murphy)称过去10年的新发现储量“令人沮丧”。在1990年至2019年发现的224个铜矿中,只有16个是在过去10年发现的。尽管地球表面仍有丰富的红色金属,但大多数新矿床的品位都很低。

E、2021年,智利众议院批准了一项针对铜销售的累进税率。议员们以78票赞成、55票反对的结果,同意在铜价上涨时增加一项边际税率机制,最高税率为75%。智利或将成为全球矿业税负最重的国家之一,有可能阻碍投资并推高铜价格。(智利占全球铜矿产能的20%)

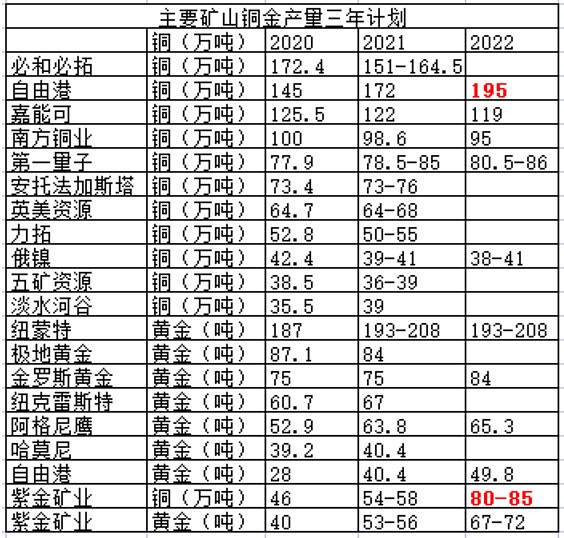

F、下面是全球主要铜、金企业的扩产计划

图二

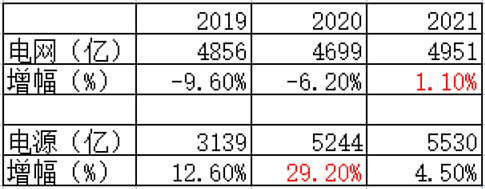

G、占中国铜用量50%的电力行情的投资情况

图三

对于中国电力的电网及电源用铜量,我们倾向认为未来还是会保持一定的增长。

由此我们认为国际铜价将长期保持高位。

高盛在2021年1月上调未来3、6、12个月的国际铜价为8500、9000、10000美元/吨;

高盛将2025年的铜价预测调整到15000美金/吨;

澳新银行预计2021年平均铜价为8030美元/吨;2022年为8670美元/吨;

德国商业银行预计2020年铜价平均为6161美元/吨;2021年为7600美元/吨。

2021年实际铜价为9300美金/吨。

总体上,我同意国际上主流投行关于未来铜价的预测,未来长期看,铜的供需会处于紧平衡状态。铜价会处于高位。

三、关于紫金的估值及投资机会分析

关于投资机会及估值,我是这么看的。2019年紫金的股价收在4.45元。那个时候紫金的净利润为43亿。2021年紫金的净利润为156亿。2022年有望达到250亿。

我是10元钱买的紫金,相对于4.45涨了125%。而2021年紫金的净利润对比2019年涨了262%。考虑到为了紫金的铜价将长期处于高位,所以不能认为2021年的净利润是铜价的短期周期高点导致的。2021、包括2022年紫金的业绩增长,其中产能提升的贡献也非常大。

即使未来铜价不是像机构预测的那么理想,考虑到紫金矿业的产能提升。这部分足以确保紫金矿业合理的利润增长。

所以我认为单纯产能提升已经可以支撑4.45元到10元的股价提升。如果铜价确实可以长期保持高位,甚至万一可以如高盛预测的那样冲高到1.5万美金。紫金的利润将出现爆发式增长。

紫金的10年PE-TTM的50% 分位为27倍PE。目前紫金的PE为17.86(2022年3月18),当前PE百分位为17.92%。当然对于周期股,除非可以证明这种景气周期可以长期维持,否则在周期偏景气点用PE百分位判断估值会出现一定的偏差。

对于紫金,我一直是当作一个亏损有限,空间很大的看涨期权对待的。

四、紫金2021年的主要财报信息

1、营收数据

图四

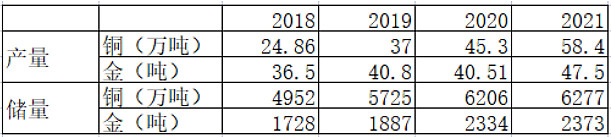

2、核心矿产产能

图五

其中2021年铜矿产能略超之前规划的上限(54-58万吨)。

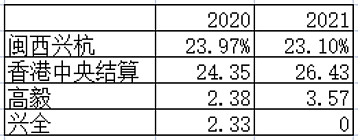

3、主要股东情况

图六

总体上看,外资是比较认可紫金的,持股占比已经超过了25%。国内基金方面,兴全撤退,高毅加仓。

五、未来业绩展望

关于紫金的未来业绩展望,我们暂时不考虑矿产价格的变动(关于这部分的内容参见前面的分析)。我们主要侧重2022年之后铜矿的产量提升。

从公司发布的业绩指引看,2022-2025年,公司的铜矿产能提升并不显著。

我们立足公司公布的具体矿产信息,来挖掘公司未来的产能增长。

在 2022 年产量基础上,公司以下重点铜矿项目建成投产后,预计可实

现或突破现已公布的 2025 年铜产量规划。

A、黑龙江铜山铜矿、福建紫金山罗卜岭铜(钼)矿、塞尔维亚博尔铜业 JM 铜矿、塞尔维亚丘卡卢 - 佩吉铜金矿下带矿等 4 个地下大型斑岩型矿床崩落法采矿的实施,可望形成年 20 万吨以上铜金属产能;

B、西藏巨龙铜矿二期工程,可望新增年 20 万吨铜金属产能;

C、刚果(金)卡莫阿 - 卡库拉铜矿二期工程及部分三期工程,可望新增年 12万吨权益铜金属产能。

总计52万吨的矿产铜产能提升,这样在2025年公司的矿产铜产量有望达到138万吨。

至 2025 年,公司有望形成年产 5 万吨碳酸锂(LCE)产能。这是公司的一个新的业绩增长点。

总体上,二马对于紫金矿业是充满了信心,期待在紫金矿业成为世界级大矿厂的路上,二马可以与之同行。不过与周期股同行并不容易,过程会非常颠簸。