@今日话题 @南山之路 @江左lu郎19801 @润哥 @洛阳小散户

$贵州茅台(SH600519)$ $中国平安(SH601318)$ $平安银行(SZ000001)$

作为股票投资者,我们该如何挣钱?股票市场上有两种挣钱方式,一个是挣企业发展的钱,一个是挣市场的钱。往往很多人将挣企业钱的投资人归为价值投资者,将挣市场钱的投资人归为投机者。二马的观点如下:价值投资者既要挣企业发展的钱,也要挣市场波动的钱。价值投资和能否挣钱不划等号。

下面就价值投资者如何挣企业发展和市场波动的钱,二马说说自己的观点。

(一)、我们可以通过企业发展挣到高额收益

投资人有没有可能通过企业发展挣到钱,另外通过企业发展挣到的钱是否可以做到让人满意。下面我们看一组数据。

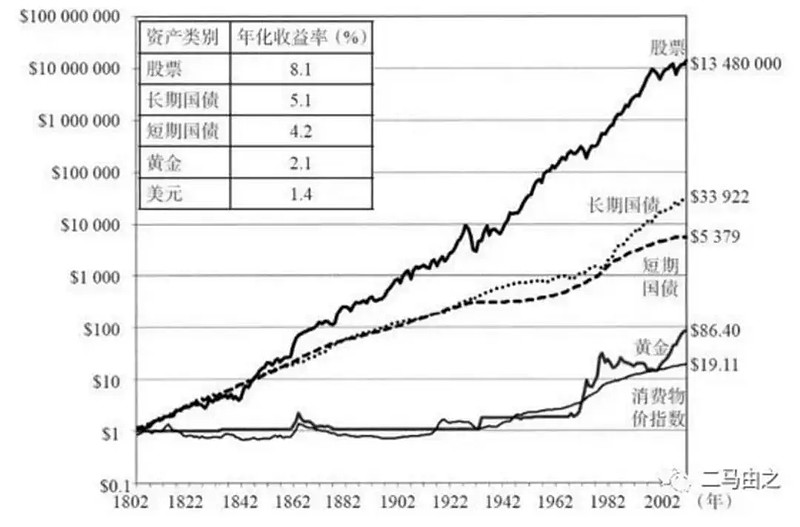

如下是杰里米-西格尔统计的美国200年时间各类资产的收益情况。可以看出股票投资的收益远高于其他类资产。西格尔统计的全球其他市场的资产收益数据和美国基本一致。

200年的数据基本上平滑了市场波动的影响,这就是单纯企业发展的收益,而且是一揽子股票的平均收益。

下面是二马搜集到的中国股市的数据,信息来自雪球 @沈潜 的文章,据说是wind数据。

沪深300指数,是从2004年的12月31日开始计算的,起点是1000点。根据wind数据,如果算上股息,到昨天收盘(2018年8月27日,下同),13年零8个月的时间,沪深300指数总涨幅为314.21%,年化复合收益率为10.96%。

各种数据统计数据都显示投资股票市场,长期可以获得较高的收益。这部分收益就是我们在股票市场挣到的企业发展的钱。

(二)、如何通过投资优秀企业挣到更多的钱

通过上面的统计数据,我们看到通过投资证券市场,通过购买指数基金,我们可以挣到还不错的收益。但是相当多人是不满足于这个收益的。那么我们有没有可能通过投资企业,挣到更多的钱。答案是当然可以。我们可以通过投资优秀企业挣到更多的钱。那么如何选择优秀企业呢,下面二马从行业和企业两个维度给予说明。

(1)行业篇

1、选择天花板高的行业

好的企业往往诞生于好的行业,选企业前,我们先看行业。

行业选择上,我们要选择天花板高,市场容量大的行业。行业天花板高,企业面临的竞争压力相对要小很多,容易高成长。

下面二马举两个例子说明行业天花板:

A、高端白酒行业:

高端白酒,茅五洋泸的高端酒加起来不足8万吨,而全国白酒产量有875万吨。也就是说高端白酒不足整个白酒产量的1%。如果我们假定高端白酒的天花板是50万吨(纯属猜测,但是50万吨的高端白酒相对于875万吨的整体白酒产量进行比较,还是有合理性的。),那么高端白酒的成长空间是巨大的。

二马对于50万吨高端白酒的天花板还有另外一个依据或者说基础。中国GDP 从2010到2017年增长了一倍,但是茅台的出厂价几乎没有变化(出厂价从2012年的819,直到2017年底才提升到969)。高端白酒价格与中产阶层的收入比下降不少,也就是说,高端白酒目前的价格不贵,甚至说有些便宜。越来越多的能有能力消费高端白酒。

B、银行业:

银行业是一个非常确定有成长性的行业,只要经济在发展,银行业就可以稳步增长。如何度量银行业的成长性呢。下面我们看几个概念。

M0=流通中的现金,整个银行体系之外的企业,个人拥有的现金之和;

狭义货币(M1)=M0+企业活期存款;

广义货币(M2)=M1+准货币(定期存款+居民储蓄存款+其他存款)。

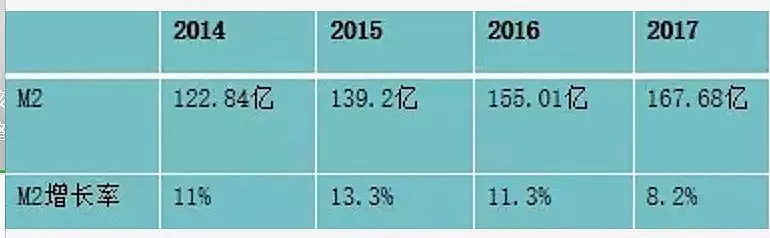

也就是说M2-M0 就是银行体系的钱,只要这个钱一直在增长,银行业的规模就会增长。对比M2,M0的数字非常小,以人民银行2018年12的数据为例,M2为182万亿,M0只有7.3万亿。所以我们在考虑M2-M0的增长率时,可以简单用M2的增长率替代。

下面我们看一组M2的增长数据:

M2增长率要高于GDP的增速,有了这个数据,我们心中大致有了未来银行资产的成长性预判。

2、选择集中度低的行业

这个道理比较好理解,集中度低,胜出的龙头企业容易扩大其市场占有率。如果龙头企业已经占据这个市场60-70%的市场份额,那么至少市场份额提升的这个成长性就要弱很多。很多人目前投资地产股,就是看重了房地产市场集中度不够,龙头企业有进一步提升市场份额的潜力。

3、选择技术更新慢的行业

技术更新缓慢,就意味着研发及设备投入少。以我国的科技巨头京东方为例,屏幕技术一直在快速更迭。每年投资的钱远大于净利润,只有这样,才能在激烈的竞争中不至于掉队。从股东投资角度看,就是说为了维持这个公司,需要持续不断的投入。京东方一直不能取得盈利。或者说为了下一年的盈利,需要将本年度的利润继续投入。怎么看都不是一个好的投资模型。京东方的例子比较极端,但是他反应了很多科技型公司的现状。就是说企业的利润不能作为自由现金流分配给股东。而是为了企业继续发展,必须将部分净利润投入其中。从投资角度,这样的净利润的含金量是不够的。如果你非要投资科技股,建议你尽可能投资技术更新换代慢的。这种情况需要持续投入的资金少一些。股东可以分享到企业发展的红利。空调和彩电的例子就比较明显。彩电业技术更新快,彩电企业赚的钱很多都投入继续发展了,而空调业技术更新慢,股东们可以分到更多的现金。

4、选择需求稳定性强的行业

一个行业的发展最怕的是什么?是不被需要。被需要,则其盈利是稳健的,可靠的。这里我们举一个例子,东阿阿胶:关于东阿阿胶的疗效是长期以来一直有争议的一个话题,这种质疑影响其盈利的脆弱性及护城河的宽度。很多科技企业也存在这个需求可靠性问题,VCD、相机、mp3、mp4,功能手机等等,多少产品及行业在最近20年内产生并消亡。

再说茅台,他不存在功效性(这个很关键),对于他的需求有成瘾性及社交属性。这种属性是非常可靠的。

(2)企业篇

1、选择龙头企业

股票选择时是选择20亿市值的小而美的企业,希望其市值成长为500亿呢。还是选择市值3000亿的企业,期待其市值成长为10000亿呢。如果我们可以确定的知道某企业可以从20亿市值成长为500亿市值,我们肯定买它。但是绝大多数时候,我们是无法事先知道的。而事后用后视镜去看是没有意义的。一个3000亿市值企业成长为10000亿的概率要远大于一个20市值成长为500亿,甚至100亿的概率。而更大的概率是这个20亿规模的企业因为技术、资金、人才的劣势而生存困难。选择龙头企业是更靠谱的行为,龙头企业更容易获得成长。选择龙头企业,也是我们降低选择难度的一种方法。毕竟龙头企业已经从竞争者基本胜出,可能后续的发展稍微慢一点,但是更稳健,靠谱。而且这些年随着龙头企业竞争优势的凸显,往往龙头企业的发展比小企业还快。

2、选择护城河宽的企业

护城河宽的企业更容易扩大市场份额,提升销售价格。扩产和提价恰恰是企业成长的两个核心因子。

3、选择投入产出比高的企业

高的投入产出比往往由如下因素导致:

A、行业技术更新慢(行业篇已经涉及,例如空调业),技术更新投入小;

B、诸如高端白酒、中药这样的行业,优势企业品牌影响力非常强,研发投入小、利润率很高。

4、选择自由现金流增长高的企业

由于利润具备很大的调节性,很可能不少企业盈利增长并不慢,给人一种欣欣向荣的感觉。但是企业的自由现金流增长不快,甚至负增长。这种利润快速增长而自由现金流不能随着快速增长的企业,在繁荣下隐藏着危机,很多人很喜欢这种企业,认为企业处于成长期,有无自由现金流无所谓。但是就二马而言,我更喜欢成熟期的企业,对于这种财务指标不好的企业非常警惕。

5、选择分红率高的企业

我是特别关注一个企业的分红率。分红率是企业管理层的诚意,管理层愿不愿意让小股东们享受企业发展的红利,分红率是试金石。往往高分红的企业,市场也愿意给高估值。

上面我们讲了如何选择优秀企业挣更多的钱。这里二马要强调的是,这并不容易。通过对于统计数据的了解,我们知道购买指数基金就可以挣到比其他理财更多的钱,做到这一点需要一定的智慧,但是并不是很难。而选择优秀企业,则需要花费更多的精力。往往由于自身认知能力的限制,最终的收益未必高于购买指数基金。这一点需要大家对于自身有清晰的认知。

买了优秀企业,挣到优秀企业发展的钱,你满意了吗?至少我是不满意的。我们还可以挣的更多的钱。

(三)、如何挣到市场波动的钱

(1)、下面我们说说挣市场波动钱,也就是高抛低吸的理论基础。

霍华德-马克思对于价值投资是这样定义的:根据公司的内在价值进行买卖操作,低于内在价值则买入,高于内在价值在卖出。

关于高抛低吸,如下是巴菲特和格雷厄姆的观点。

A、巴菲特的观点是(参见《巴菲特致股东的信》-- 市场先生篇)

当然,有时候,市场会高估一个公司,在这种情况下,我们会卖出我们的持股。甚至有时候,我们会平价或者以低于价值的价格(二马点评:这个算是比较型的高估)卖出一下股票,因为我们需要自己抓住低估更多的机会。

B、格雷厄姆的观点(参见《聪明的投资者》--投资者与市场波动篇):

股票价格低于其公允价值时买入,高于其公允价值时卖出。聪明的投资者应该能发现反复出现的熊市与牛市,在熊市买入,在牛市卖出。

从上面的信息可以看出,大佬们是认可赚市场钱的。那么下面我们讨论如何赚市场的钱。其实无论是马克斯、巴菲特还是格雷厄姆都提到价值和价格的偏差。对,我们就是挣价值和价格差价,当价格低于价值时买入,当价格高于价值时卖出。

(2) 、低吸高抛的操作方法。

下面紧接着有一个问题,一个公司的价格是显而易见的,但是他的价值是多少呢。关于一个公司价值的标准计算公式是其未来自由现金的当期折现。而做过自由现金流折现的朋友会知道,对于一个公司进行自由现金流折现时,涉及到对于这个公司长期未来的预测(首先我们需要判断这个公司是有未来的,这已经难倒了很多人,但是同时也给很多人提了醒。如果你不能判断一个公司的未来,又如何敢买他的股票),这里面有很多的预估及假设。也就是说判断一个公司的价值是很难的。

那么在这种情况下,我们投资者又该如何做呢。这里格雷厄姆老爷子已经告诉了我们方法,就是留有足够的安全边际。在绝对低估时买入。

所以对于我们大多数人来说,如何挣市场的钱也比较简单。基于公司的价值和价格的偏差来操作,基于估值来操作,留下足够的安全边际。总结为最简单的一句话,就是在大熊市买入,在大牛市卖出。

(3) 、分析宏观政策、重大事件,获取超额收益

上面我们介绍了通过简单的牛熊转化去赚市场波动的钱,下面我们进入进阶篇,去赚政策分析的钱。投资股票绝对不是购买好公司,傻傻持有。通过分析宏观政策,可以让我们避免无效持仓,让利润高速奔跑。下面二马举例说明。

A、对银行业有深入研究的股友们多数会知道,降息周期利空四大行,相对利好股份制零售户,例如平安银行。逻辑如下:四大行负债成本较低,对于四大行来说,降息周期下,负债成本下降空间小,但是资产端收益下降空间大。所以降息周期四大行的往往息差收窄。而对于股份制零售行来说,由于其负债成本偏高,降息周期下,其负债成本下降明显,而零售行在资产端溢价能力较强。所以降息周期下,股份制零售行往往息差能扩大。反之,升息周期利好四大行。所以我们在银行股选择时,需要关注宏观政策的变化。否则很可能持有几年,受益不大。

B、以这次新冠疫情为例,二马有两个判断。

(1)、茅台这种供不应求的产品,不会受到疫情影响,所以新年后第一天茅台暴跌时,果断加仓;

(2)、疫情的影响既有长期性,又有短期性。长期性表示其不会在几个月结束,短期性表示最多2年人类肯定能解决疫情。基于这个判断,我们再结合对于企业的自由现金流估值,我们是可以测算疫情对于很多企业的最大影响的。如果疫情影响到市场情绪,进而导致部分企业存在明显的下跌,这就是重大事件对于我们投资人的馈赠。当然一切都是基于你的认知。

二马综评:

1、购买指数基金,我们可以挣到8-10%的复合收益率;

2、购买优秀公司股票,我们每年多挣5%;

3、通过大熊大牛时的高抛低吸,我们每年多挣5%;

4、通过对于政策及突发事件的把握,我们每年多挣2%;

投资股票市场,我们长期可以挣到18-22%的年复合收益率,保守估计十年5.2倍,乐观估计10年7.3倍。你满意不?

往期文章推荐:

全面系统讲估值---看完这篇,基本上就不需要再看估值相关的文章了

关注二马微信公众号,回复--- 投资体系,有惊喜哦