[7月27日]第1957期指数估值

今天大盘整体微跌,波动不大。

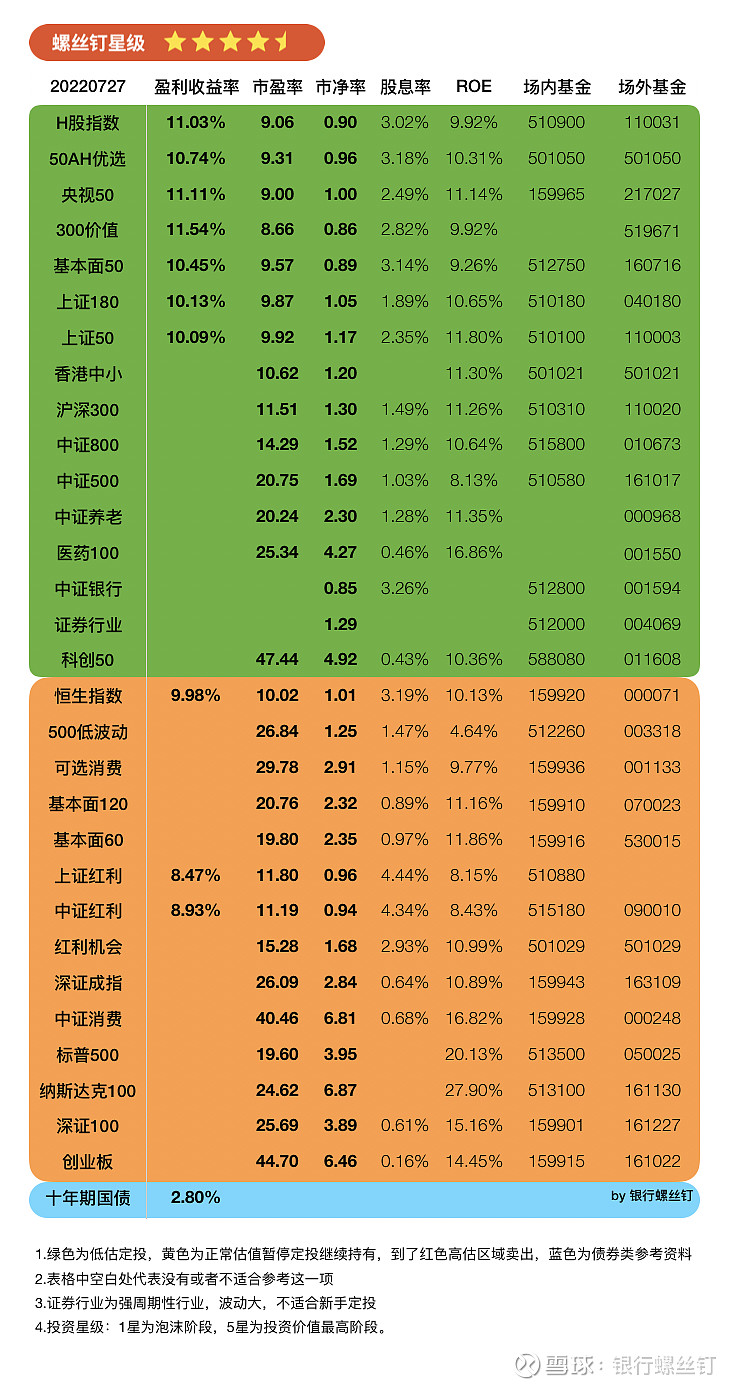

目前还是在4.7星级。

中小盘、价值中红利等延续前几天的强势。

成长股相对低迷一些。

这种走势对组合也比较有利。

这两周组合也持续跑赢大盘。

通常来说,

(1)震荡市、下跌市,组合里的基金比较容易跑赢大盘。

组合包括不同风格的品种,不管什么风格表现好,组合都可以受益。

(2)如果是不同风格都一起大涨。

因为基金仓位在85-90%上下,并不是满仓。

遇到大涨的时候,也会上涨,但比较难跑赢股票仓位100%的指数。

例如14年下半年、2020年7月。

不过这种走势在A股的时间也少,大多数情况下,时间拉长了,组合是跑赢大盘的。

1.有朋友问,保险和地产行业是不是在低估。

这两个品种都是在低估区域。

也都属于价值风格。

价值风格的行业有几类。

一类是金融地产,以及相关产业链。

例如金融中的银行保险证券。

地产,以及地产产业链上的基建、建筑材料、家装、家电。

另一类,是材料、能源、可选消费等行业中,股息率比较高的品种。

例如材料中的钢铁、有色。

能源中的煤炭,过去一年表现都比较强势。

可选消费中的汽车,也是受益于新能源。

这些品种共同的特点:低市盈率、低市净率、高股息率。

很多价值风格的主动基金、指数基金也是以这些品种为主。

保险和地产是其中的两个行业。

价值风格也不只是这两个,还是会分散配置,捕捉更多的机会的。

2.整体上,过去一年,价值风格的平均收益比成长风格要高一些。

不过投资的时候,也不会只投资价值风格。

一方面价值风格的这些品种,往往受经济影响更大一些。

另一方面,这些品种的周期性也比较强。

目前在组合中,

(1)价值、成长、均衡等不同风格是分散配置的

(2)同一种风格中,行业也会分散。

这种配置比例是一成不变的吗?

也不是,通常是每季度会重新观察下市场的涨跌,是否出现新的投资机会。

例如

(1)21年年初,当时成长风格比较贵,组合止盈了成长风格的基金。

例如主动优选当时止盈了成长风格的主动基金,止盈收益也有120%。

止盈后,价值风格比较便宜,增加了价值风格的比例。

(2)到了22年5月份就反过来了。

22年1-4月份,小盘、成长跌的多,出现了新的低估机会。

5月份调仓的时候,也增加了这两个风格的比例。

现在组合中,成长、价值的比例也比较均衡。

每个季度也会定期,把市场上不同类型的基金,审视一遍。

看看有没有出现新的机会~

当然这些对投资者来说不用自己操作,投顾组合会自动帮大家完成分散配置,以及捕捉机会的调仓的。

比较省心省力。