买入低PE股票的前提是:公司具有龙头地位,护城河较深,高ROE,公司的净利润不会下降,如果能增长最好。

买入低PE的龙头股票,最大的好处是:因为股息率=派息率*1/pe,所以低PE股票的股息率会比高pe股票要高,假设pe为10,派息率为50%,则股息率为5%,股息再投入可以增加5%的股数,这可以使年化收益提升5%,对于投资收益率的提升帮助已经极大了。

从长远来看,如果你想长期持有这家公司,那么在持有阶段低PE的话,可以保证股息率持续较高,股息再投入增加的股数较多,这是相比较在持有阶段高PE公司的一大好处。

低PE股票是下有保底、上不封顶的股票,不会下跌太多,而上涨的话可以实现“戴维斯双击”。

低PE的股票,一般都是在公司处于低谷期,股价已经大幅下跌,随着公司的复苏,很大可能伴随着戴维斯双击;

而买入高增长、高PE的股票,看起来获利颇丰,但是因为利润增长的不可预测性,最大的风险就是利润降低、估值下降的戴维斯双杀,近半年来的老板电器、分众传媒都是如此。尤其是根据前几年净利润持续增长而判断出未来几年净利润也会持续增长,因为公司总会遇到天花板,持续快速增长几年,总要遇到瓶颈,增速换挡,总要歇一歇,例如老板电器,连续多年40%以上的增长,2017年增速减到了20%,2018年又减到了10%,估值从40pe跌到了13pe,可谓惨烈。

对于低PE、高ROE的股票,假设利润不增长,如果能够维持同样高的ROE,则需要把利润全部分掉,否则就会增大净资产,从而拉低ROE,上汽集团就是如此,分红率50%-60%,净资产逐年增加,而净利润缓慢增长,导致ROE逐年缓慢下降,估计银行业也是如此,ROE逐年下降。假设净利润不增长,则每年投资收益率=股息率=1/pe*派息率。则同样的派息率,pe越低,收益率越高。

而如果保留一部分利润,则应该会使净利润保持一定的增长,那么每年投资收益率=ROE*(1-派息率)+ 1/pe*派息率。不管怎样,pe是越低越好。

这与唐朝在《三大投资14》中举的泸州老窖的例子类似,股价越低,长期有利,股价一直下降,你可以买下整个企业。

当然,ROE与净利润不是简单的算数关系,上述公司只具有指导作用,需要具体问题具体分析。比如贵州茅台,净利润跟净资产关系不大,只与茅台酒的产能有关。

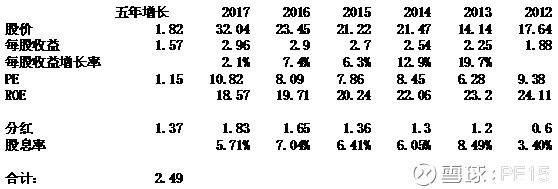

拿两个公司进行数据分析。首先是上汽集团:

由上表可以看到,五年间,净利润(每股收益)增长57%,可以算是不高,股价增长贡献为82%,PE增长贡献为15%,历年公司派息率在50-60%,股息率在5-8%,因此分红再投资(股息率)贡献37%,三者共同作用,实现了年化收益149%,相当于20%的年化收益率,与roe相当。

再看格力电器:

格力电器的彪悍之处是,历年大比例的分红,roe维持在30%以上不下降,净利润实现了大幅的增长,五年来通过净利润提升+分红再投资实现了五年4.61倍的增长,与贵州茅台并列A股双子星,为董小姐点赞。

五年来,格力电器净利润增长204%,股价增长71%(有10派10的因素),pe增长因素13%,分红再投资(股息率)因素为35%,从而投资收益为361%,年化收益与roe相当。

(股价复权与通过此表算出来的收益率有差距,是因为我按照每年12月31日的股价进行分红再投资,与实际派息日的股价不一致,因此,如果分红派息日第二天的股价较低,可以买更多股票,收益率更高。)

格力电器、上汽集团两个公司的五年投资收益率与ROE大致相似,印证了芒格的一句话:企业的长期增长速度与roe一致。

结论:如果买入低PE、高速增长、处于历史PE低位的公司(如2012年的贵州茅台),是上策,买入低PE、高增长、历史估值始终较低的股票(如格力电器),同样是上策,买入低PE、缓慢增长、历史估值始终较低的股票(如上汽集团),是中策。

买入低PE的股票,机会难得,需要投资者极度有耐心。但是正如芒格所说:你一年能够碰上一次好机会就不错了!巴菲特也曾经说过:大资金不是在buying,也不是在selling,而是在waiting。