作为一个出版行业的工作人员,对这个行业多少有些了解。今天给大家介绍一家小而美的公司:中信出版。

这是一家很不被机构所重视的股票,点开研报基本没有。打开三季度报,股东人数也仅仅只有7000多人,2020年6月股东仅有6800人(以前在新三板上市的时候都有七万至九万股东)

然而我却很是喜欢这种冷僻的、小而美的公司,就好像彼得林奇看到了宝贝一样。成为中信出版的一员给我一种稀缺的喜悦感。

本篇我将带大家了解这家好公司。

1.中信出版优秀的产品

2020年安心君读了很多投资相关的书籍,这里面很多就是中信出版社出版的。

例如开创了“奶酪”、“黑天鹅”、“长尾理论”、“基业长青”、“魔鬼经济学”、“人类简史”、“灰犀牛”等口碑概念。相信大家多少有所了解。

根据第三季度财报披露,目前中信出版社零售试产占有率达到2.65%,较上年同期2.22%增长0.43%,位居出版机构第一位。在细分领域中,经管类持续保持第一,生活类提升至第一,学术文化类第二,少儿类第五。

可见至少两点:一是市占率增长迅速,如果每年增长0.43%,则十年后会达到7%。出版行业是个垄断行业,不会有新的企业诞生,基本都是国企。出版行业目前很分散,未来会很集中。优秀的出版企业会脱颖而出,尤其是在这互联网时代。

二是重点领域成绩突出,我们看到不止经管类,其实很多类型都是前列。让人感到惊喜的是少儿类市场的高速增长,排名提高七位。少儿类书籍不但需求大,而且利润高。当父母的都希望能够培养孩子阅读的能力,但又不希望读电子书,因为长时间不利于幼嫩的眼睛。故而传统出版在此大有可为。

图为中信书店中,父母带孩子阅读少儿读物

这些经典读物,你读过几本?

2.中信出版的历史

中信出版社是一个非常年轻的出版社,成立于1988年,隶属于中国中信集团有限公司,具有国家新闻出版总署颁发的出版、发行、零售全牌照,2008年改制为股份公司,2013年发展成为中信出版集团,2019年7月正式登陆A股市场。

3.中信出版的股权结构

中信出版从名字看就知道属于中信系,目前中信央企控股73.6%,占比非常之高,社会公众持股很少只有25%,按照目前73亿市值,也就18亿的流通盘。

如果考虑基金的存在,前十大股东占比81%,则散户的股票就更少。

2020年6月30日,股东人数仅仅6800人。目前7100多人,想想自己就是其中的一员,就莫名有种开心。

4.财务数据喜人

前面其实已经提到了市占率这个核心经营指标,在出版行业,还有关注的就是生产码洋,发货码洋,收款码洋。分别代表着生产情况、销售情况、回款情况(更侧重现金流)。

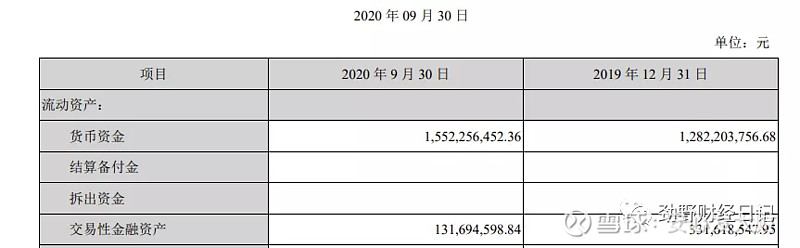

中信出版总资产为28.3亿元,其中现金类资产(货币资金加上交易性金融资产)合计为16.8亿元,占比59.4%,超过一半以上。

现金类资产产生了很多利息收入,2020年前三季度产生了9百万的利息收入,利息年华收益率为0.7%,很低,有进一步提升空间。2019年全年利息收入为5百万,更低。

主要是受限于大额的经营性支付,和目前较低的存款利率。同时作为央企,对于资金都是非常之谨慎。

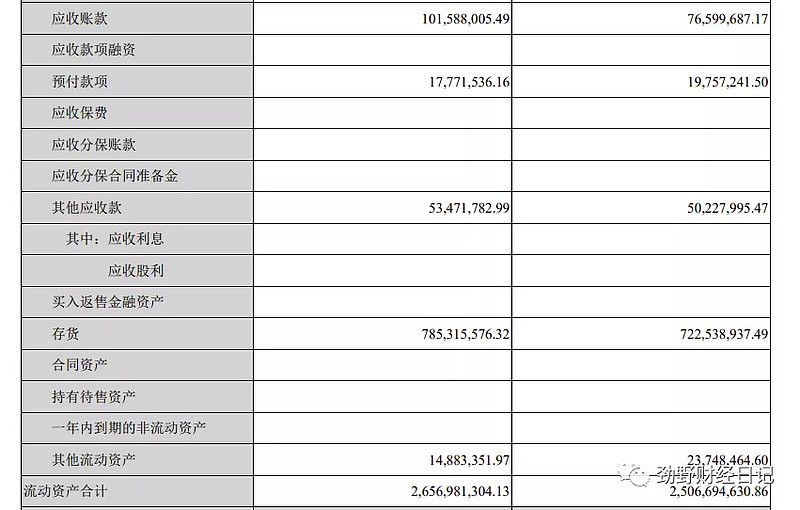

资产中流动资产占绝对大额,合计为26.57亿元,另一方方面反映固定资产少,房产没有则导致书店和管理办公场所需要租赁,为此需要花费不少的开支。

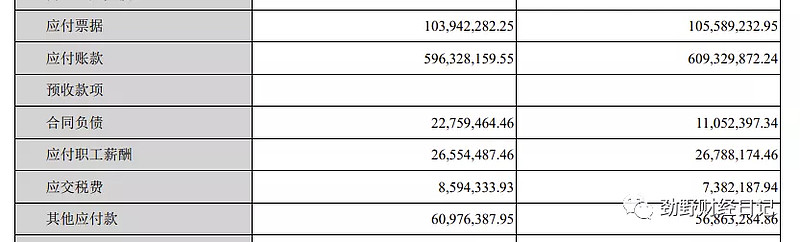

在流动资产中,经营性往来款(应收账款和预付款)1.18亿,存货7.85亿元排在第二大头。需要进一步看下结构。

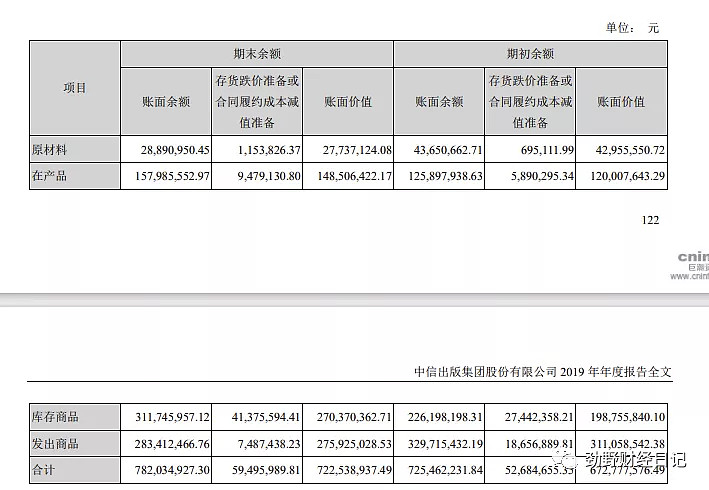

由于是第三季度财报不披露存货结构,我们用2019年底数看个大概。

可以看出在存货中原材料不到3千万(比较少),在产品1.48亿,库存商品2.7亿,发出商品2.7亿,去年年底合计数为7.22亿。

这其中还需要深究存货跌价准备计提的够不够,这篇暂时略过,之后我将用借用这家公司进行完整的财务分析。大家自行关注下。

发出商品是不在库的,发给了对方,由于是代销模式,需要在规定时间根据卖出情况,结算书款。如果寄出去了没有卖出,则书店、经销商有权全部退回。

代销模式经营效率慢,主要表现为回款慢,特别是针对实体店退货率也更高。看一个出版企业有没有面向未来,一定要看图书在线上的销售占比,还有直营的占比情况。

中信出版在这两者做的都很不错,线上销量、直营占比不断提高。

看下负债也是非常喜人,没有有息借款,全是经营性负债。偿债能力没有任何问题。

总负债8.35亿,其中流动负债8.19亿,无借款。

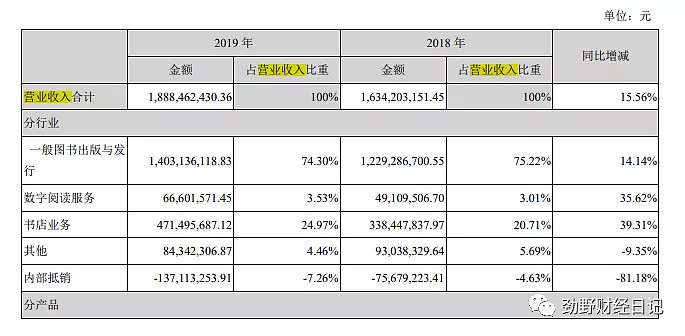

5.营业收入

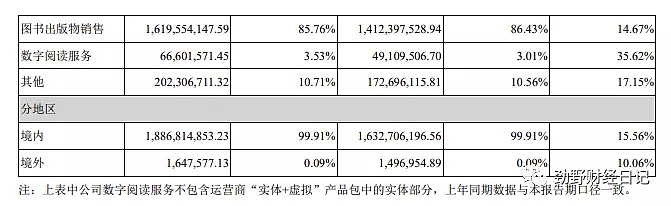

由上可见,出版与发行仍是主体,占比74.3%,数字阅读服务占比还比较少,原因不详,书店业务占比约25%。

境内销售99.9%,境外还有很大提升空间。

书店业务我去实地看过,主要是靠少儿图书的销售,咖啡饮品的销售,买书的人很少。

值得注意的是,中信书店首次实现单季盈利。

在北京我觉的主要是因为疫情原因,大家更多选择去咖啡馆看看书,而之前更多可以去图书馆。图书馆限流和需要预约导致大家更多的寻找这种不需要预约的地方看书,多少会进行消费。

书店是一种探索,一种线上与线下的融合。后续怎样,还需继续观察。

6.惊喜之处

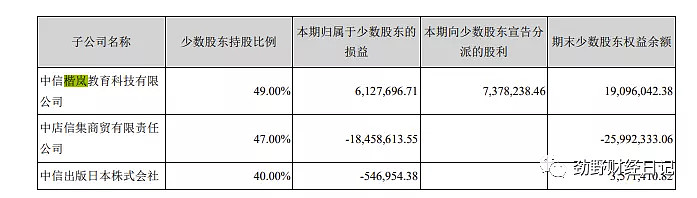

中信楷岚教育是由中信出版集团与美国Kaplan教育集团共同出资组建,目前主要从事金融教育培训方向。

中信出版占比51%,拥有控制权

考试也需要用书,伴随着社会对人才的要求进一步提高,该教育板块有很想象空间。

2019年度中信楷岚教育的净利润为一千多万元,如果按照50倍的市盈率估值,再按照比例51%划分这部分的话,价值3亿左右。

关于何时、什么价位买入中信出版,个人不进行估值都知道,现在可以买入一些。由于出版行业比较冷,故而期望短期翻倍,可能不切实际。我自己最近建仓,持有500股小仓,主要是害怕错过。

最后,感谢您的阅读,欢迎转发、点赞、关注。欢迎关注劲野财经日记,之后我将补上更系统的财务分析和公司估值。