强美元和全球经济下行的逆风下,不少美国企业都公布表现欠佳的业绩,微软(MSFT.US)、谷歌、Meta(META.US)等公布了表现不及预期的9月财季业绩后,股价持续受压。

不过,也有例外。

$麦当劳(MCD)$ 或许算是一个。

麦当劳的9月财季业绩虽然因为退出一个亚欧大国市场以及强美元而下降,但整体表现仍优于市场预期。

截至2022年9月末止的第3财季,该公司的全球可比销售同比增幅接近10%,收入同比下降5%(若不考虑汇率变动则为增长2%),至58.72亿美元;综合经营溢利按年下降7%(若不考虑汇率变动按年增长1%),至27.64亿美元。

摊薄后每股收益为2.68美元,按年下降6%(若不考虑汇率变动则为按年持平);如果不考虑前一年出售麦当劳日本股份的收益,摊薄后每股盈利实际按年下降3%(若不考虑汇率变动则为按年增长4%)。

2022年前三季,麦当劳收入大致与去年同期持平,为172.56亿美元(若不考虑汇率变动则为增长6%);经营溢利按年下降15%(或不考虑汇率按年下降9%),至67.88亿美元;每股摊薄后利润为5.75美元,按年下降27%(或不考虑汇率按年下降22%)。

麦当劳指数

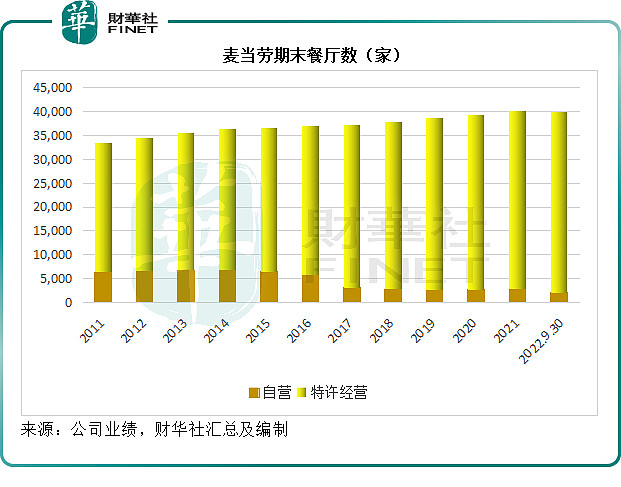

有意思的是,由于麦当劳的业务遍布全球——截至2022年9月30日止麦当劳在118个国家经营3.998万家餐厅,《经济学人》发明了一个用来衡量实际汇率变化的民间指数——“麦当劳指数”(或称巨无霸指数)。

该指数收集并比较世界各地麦当劳巨无霸汉堡包的价格,以此来推断某个货币到底是被高估还是被低估,其假设条件是“同一个包,同一个价”,就是说巨无霸在所有国家的售价都是一样。

举例来说,美国现在的巨无霸售价为5.81美元,而中国巨无霸的售价为24元人民币,那么消费者对于美元与人民币的出价是1比4.13,然而当前美元兑人民币为1比7.25,显然,从物价的角度来看,美元被高估了。

所以,尽管麦当劳的季度业绩受到账面汇兑亏损的影响,其实际经济收益或许未必如账面所反映的那么差。

不过,更有意思的是,被全世界用作衡量购买力平价的麦当劳指数灵感来源——麦当劳,其主要的收入来源,却不是来自汉堡包,而是来自地产。

麦当劳的主要收入来源

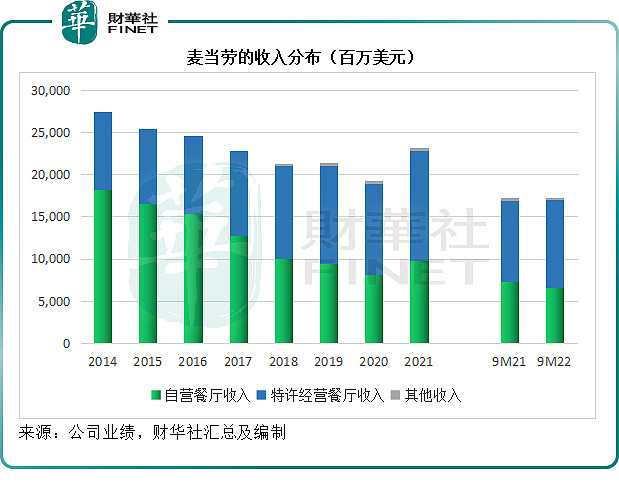

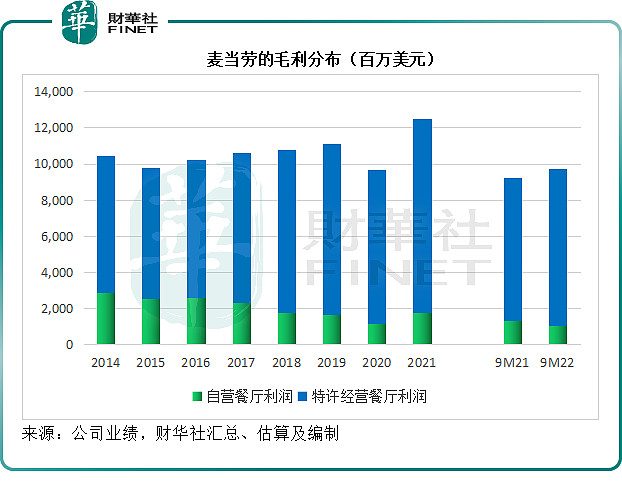

麦当劳的收入大致上分为三块:自营餐厅收入、特许经营餐厅收入和其他收入,其中特许经营餐厅收入占了总收入的60.62%,占了毛利的大约88.78%,见下图。

先来解释一下自营店与特许经营店的区别。

自营店就是麦当劳自己持有并经营的餐厅,该公司经营自营店的目的是要成为可靠的授权商——你要参与到经营,才会知道实际经营会遇到什么困难,才会了解获授权商的喜与忧,而且也可通过自营店不断强化品牌营销。

特许经营就是授权第三方进行经营,需要注意的是,麦当劳还是以特许经营为主,并认为特许经营是提供更美味的食品、本地化客户体验和推动盈利能力的关键。

麦当劳的特许经营协议又分为两种:常规特许经营,以及开发型授权或关联经营。

根据常规特许经营协议,麦当劳一般持有或拥有餐厅所在地的土地和建筑长期租约,而获得授权的运营商则需要为设备、标识、座位和装修支付费用。

获授权运营商负责为业务进行再投资,麦当劳也会协助获得授权的运营商进行餐厅升级等投资。

麦当劳要求获得授权商满足非常严苛的标准,而且一般都不会与被动投资者进行合作,以确保获授权运营商能始终如一高质量地进行麦当劳餐厅的运营。

开发型授权或关联经营:获授权运营商负责经营和管理业务,提供资本(包括物业权益),以及开发和开设新餐厅。麦当劳通常不会对该协议进行资本投资,但会根据销售额的百分比收取特许经营收入,以及初始费用收入。

中国的麦当劳餐厅采用关联协议,大致与开发型授权相同,但关联协议用于少数外国市场(主要是中国和日本)。

换言之,从收入分类来看,常规特许经营协议一般附带店面租约,而开发型授权则自行开发自行租店,无需支付租金。

截至2022年9月30日,麦当劳在全球的自营店只有2,050家,特许经营店达到3.79万家,见下图,麦当劳的特许经营店占了其合计餐厅数的95%左右。

从收入和成本看特许经营的盈利能力优势

从收入和成本来看,特许经营这一运营模式能够为麦当劳带来稳定的收入来源,而成本却要比自营业务低得多,所以相对来说,通胀对于麦当劳的采购成本影响或不如其他专注于做自营餐饮服务的餐厅大。

自营店所产生的收入全部归麦当劳所有,但是该公司还需要承担投资和运营的支出。其利润为自营店销售收入,减去食品和包装、员工薪酬福利支出,以及占用和其他运营支出。

特许餐厅的收入包括按销售额百分比计算的租金和授权费,以及初始费用;特许餐厅的占用成本包括租赁支出和折旧。

需要注意的是,麦当劳拥有非常大规模的房地产组合,主要用于其餐厅经营。一般情况下,麦当劳持有土地和建筑的长期租约。

由于麦当劳一般都拥有或持有餐厅的土地及建筑长期租约,特许运营商除了需要按销售收入的百分比向麦当劳支付授权费和初始加盟费用外,还需要支付租金。

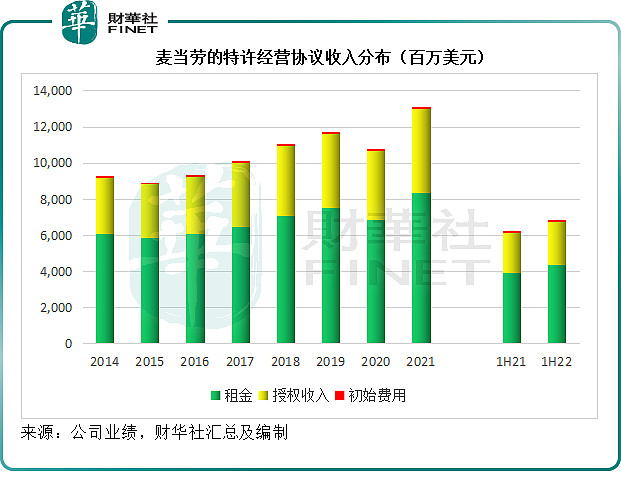

2022年9月财季的更进一步财务数据尚未披露,但从2022年6月止上半财年的数据可以看出,租金占了特许经营协议收入的大半,见下图。

2022年上半年,租金收入同比增长10.24%,至43.56亿美元,占特许经营协议收入的64.16%,占了麦当劳期内总收入的38.27%。

在特许经营协议下,特许经营商承担资本投资和经营管理业务,麦当劳不会对其进行资本投资,但会提供土地和建筑租约,这意味着麦当劳与特许经营商既存在“授权与被授权”的关系,可通过这一关系来分享特许经营餐厅的业务增长,按收入百分比获取收入;同时又存在“房东与房客”的关系,可通过出借土地和餐厅获取租金收入(开发型授权协议和中国餐厅或不适用于这一模式)。

但是,麦当劳并不需要就特许经营进行出资,是单边收入,其支出主要为账面上的折旧和它支付给“大房东”(取决于土地和建筑的所有权以及各国的土地政策)的租用成本,相对于收入来说,这部分的支出极低,因此其特许经营业务能享有非常高的毛利率。

2022年前三季,麦当劳自营餐厅的毛利率只有15.77%,而且显然受到了通胀和汇率等的影响,按年下降了2.19个百分点;而特许经营餐厅的毛利率却无惧逆风,按年上升1.14个百分点,至83.16%。

这正是麦当劳的利润如此优厚的原因,而且对于通胀的敏感性也没有其他纯粹做餐饮业务的上市公司高。

2022年前三季,麦当劳的经营利润率为39.34%,纯利率为24.77%。

相比之下,以自营店为主的中国肯德基和必胜客餐厅运营商$百胜中国(09987)$ ,2022年前三季经营利润率只有8.11%,纯利率只有5.20%。

百胜中国是百胜餐饮(YUM.US)在中国内地的特许经营商,获授肯德基、必胜客和塔可钟在中国内地的独家运营和授权经营权。

从麦当劳的老对手、肯德基和必胜客等多家餐饮品牌的主要品牌持有者百胜餐饮的2022年前三季业绩可以看出,以向第三方授权的品牌方盈利能力和抗压力更强。

百胜餐饮的公司自营销售收入仅占了其总收入的30%左右,2022年前三季,公司直营收入同比下降4%,至14.48亿美元,而总收入则按年增长3%,至48.23亿美元,主要得益于授权及物业收入的增长(按年同比增6%)。

该公司的前三季经营利润率为33.36%,纯利率为19.78%,虽低于麦当劳,但显然要高于其授权的品牌使用方百胜中国。

总结

麦当劳和肯德基,是全球闻名的连锁快餐品牌,但其实它们能够享有高达30%以上的经营利润率,并非因为提供餐饮服务,而是因为品牌授权以及土地和物业出租。

从以上获授权方百胜中国与其品牌授权方百胜餐饮以及以品牌授权为主的麦当劳利润率比较可以看出,品牌授权方无需花大力气和大本钱,就能轻松享有被授权方业务增长的红利,更为重要的是,它们的物业自身已是拥有价值的资产,而且以成本入账加之每年扣减折旧和摊销,其账面值要远低于实际的市场价值。

以麦当劳为例,麦当劳2021年末的物业和设备净额达到247.21亿美元,相当于总资产的45.90%,但是这其中包含了171.96亿美元的累计折旧及摊销扣减额,实际入账总成本达到419.17亿美元。

那是不是谁都能够采用品牌授权方这样的模式?并不是。

要获得加盟商加盟,品牌本身需要有实力,即源远流长的品牌历史和持续维护品牌的营销开支,而且还需要可观的财务实力能够积累起庞大的物业组合。有实力的品牌,才有能力说服加盟商进行投资,就算不是以授权经营为主业,拥有优秀的品牌,在成本效益上也能凝聚起较同行优厚的竞争优势。

以刚刚公布截至2022年10月2日财政年度业绩的$星巴克(SBUX)$ 为例,虽然为了强调服务,星巴克以自营店为主,其截至10月2日末止2023财年的授权店收入占比仅为9.23%。但是,星巴克凭借品牌和流量,在拓展业务的时候能够获得房东免租或减租,由此取得盈利优势。

截至10月2日止的2023财年,星巴克经营利润率也有16.77%,纯利率为14.45%,远优于百胜中国。

所以,最近喜茶开放加盟模式,其动机并不难理解,将品牌变现或许是面对不明朗前景最省力的办法,但是需要注意的是,对物业持有者的议价优势,才是特许经营能够实现如此高利润的精髓。借鉴加盟模式,若仅仅品牌授权,恐怕只是神似而已。

作者:毛婷