港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

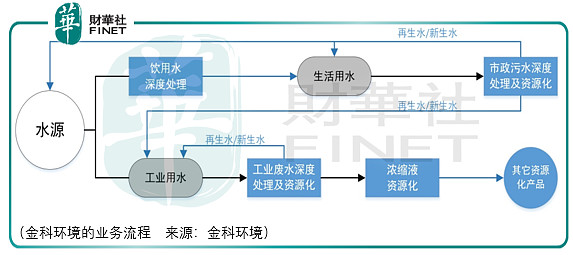

金科环境依托膜通用平台装备、膜系统应用、膜系统运营三大核心技术,为客户提供水深度处理和污废水资源化装备及技术解决方案、运营服务和污废水资源化产品。

金科环境的创新之处在运营服务的托管运营方面,其与投资者合作开发项目,将投资产生的资产转让给投资机会回收现金。

具体的操作情况是,金科利用其核心技术开发污水资源化投资项目,采用先期投资建成项目后,资产整体出让给机构投资者,快速回收项目开发初期投入,同时,金科环境设立子公司接受机构投资者的委托,在项目存续期间(一般是15-30年)对项目资产进行运营管理,该模式可以帮助金科环境在快速复制投资项目的情况下,有效减少资本投入,缩短投资回收期,获得长期稳定的运营服务收益。

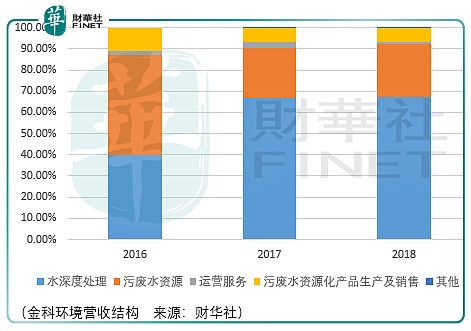

但现实的情况是,运营服务业务收入的增长并不乐观,2016年占比1.9%,到了2018年占比仅为0.72%。

从营收构成来看,金科环境仍是一家传统的以净水设备销售为核心的环保企业。这样来看,与其他环保企业相比,金科环境就没有优势。

其次,可以看到污废水资源化产品的收入占比在2018年达到了6.82%,这块业务的风险在于污废水资源化产品生产与销售涵盖项目投融资、建设、运营、资源换产品生产与销售环节,倘若其余环节中由于业务单位聘用的土建承办商未能按时保质完成项目的土建工作,或者项目建成后配套水电设施、进水情况等出现了不可预见的情况,这都有可能导致项目延误或者成本超支,从而给金科环境的营收及业务开展带来不利影响。

2016年至 2018年,公司各期末应收账款的账面余额分别为6505.30万元、7834.83万元、14006.82万元。

以上是金科环境业务层面的风险,市场部分的风险在于环保板块业绩整体是否止跌存在不确定性。2019年中报显示$碧水源(SZ300070)$净利润亏损92.94%,三季报净利润亏损收窄到36.8%,到了近期年报预告显示净利润预期同比增长5%-15%。

反应在碧水源的股价表现上并未超出预期,其股价未来有二次或者三次探底的可能,对于行业龙头企业尚且如此,那么这个行业中的中小型企业是否面临更加艰难的局面呢?

因此,投资者对于环保板块的投资机会还需更多耐心。

作者:周治玮

编辑:彭尚京

原文链接:网页链接