港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

$TCL集团(SZ000100)$旗下的显示屏,在国内是人尽皆知的品牌,公司深耕家电、半导体显示行业多年,其产品已经做到行业领先的水平。产品挺出名,业绩如何呢?

根据TCL集团最新披露的上半年业绩公告显示,公司2019上半年实现营业收入437.8亿元(人民币,下同),较2018年同期下滑16.64%,归属于上市公司股东净利润20.9亿元,同比增长31.9%,扣非净利润2.5亿元,较2018年同期下滑74.79%。

这组数据真的很糟糕,不管是营收、扣非净利润都下滑,且扣非净利率非常低。但是,我们发现公司注解里面有提到,说是今年4月,公司顺利完成重组剥离智能终端及配套业务,TCL 集团由相关多元化经营转为聚焦半导体显示及材料产业,并以产业牵引,发展产业金融和投资业务。

另外,受此影响,TCL集团2019年上半年财务数据和2018年同期的不具可比性。如果按照重组后合并范围编制报告期和上年同期的报告期编制报表,公司实现营业收入261.2亿元,同比增长23.9%,归属上市公司股东净利润20.9亿元,同比增长44.2%。

从上述数据我们可以得出一个结论,TCL集团剥离的业务虽然收入很多,但是给公司创造的利润很微薄,这点从公司披露的剥离智能终端及配套业务前后的盈利对比数据就可以看出来。

整体看,TCL集团剥离智能终端及配套业务,使公司的盈利水平有所提升,业务更加聚焦。

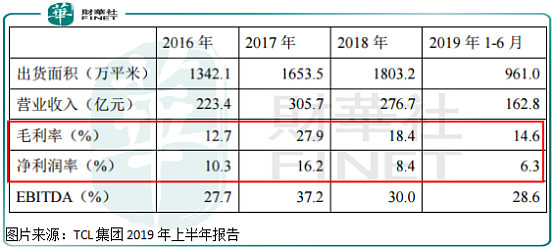

TCL华星光电净利率由8.4%下滑至6.3%

剥离智能终端及配套业务之后,TCL集团的业务主要聚焦在半导体显示及材料、产业金融与投资和其他,其中,半导体显示及材料是公司最赚钱的业务。

公司半导体显示及材料2019年上半年实现营业收入162.8亿元,同比增长33.5%,实现净利润10.2亿元。

具体看,华星在深圳的工厂实现收入91.9亿元,同比下降15.1%,主要是产品价格大幅低于去年同期,产品出货量小幅增长;华星在武汉的工厂实现收入70.9亿元,同比增长4倍,主要是产能大幅提升。

从这组数据我们可以简单推断出TCL集团的毛利率应该不稳定,因为公司占比最大的业务,其产品价格短期波动较大,这必然会影响到公司的毛利率和净利润。

根据TCL集团披露的数据,2019年上半年华星总体的毛利率为14.6%,净利率为6.3%,2018年末公司这两组数据分别为18.4%和8.4%,很明显2019年TCL集团这块的业务没有以前赚钱了。但是,相比较在剥离智能终端及配套业务之前公司总体的净利率(前十年TCL集团的净利率持续低于5%),华星的盈利能力,已经是TCL集团最赚钱的一块业务了。

另外,华星的毛利率近两年持续下滑也要引起重视,因为这意味公司某种竞争优势在丧失,如果持续下滑,TCL集团这项最赚钱的业务也要成为“鸡肋”了。

净利大增全靠卖资产

最后,我们再来看看TCL集团的盈利能力。开头也提到了,净利润增长60.9%,同比口径下增长69.9%,两个数据都不错,但这并不意味是公司主营业务赚到钱了。

财华社查看资料发现TCL集团上半年扣非净利润只有2.5亿元,较去年同期下滑74.8%,拆分开上半年扣非净利润数据,2019年一季度公司扣非净利润5.61亿元,二季度扣非净利润亏损3.1亿元,主营业务还是维持在盈亏平衡线。

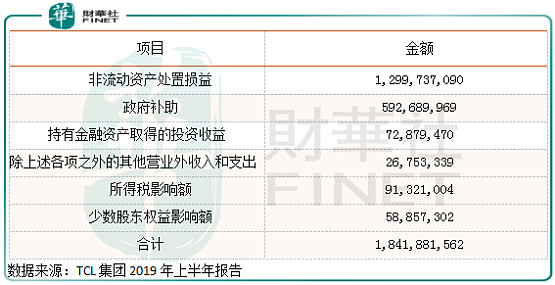

导致上半年TCL集团净利润大增的主要原因是,公司出售非流动资产获得13.0亿元的净利,政府补助5.9亿元,还有其他一些非经常性收入,导致公司整体的净利润出现明显大涨。

上半年TCL集团主营业务的盈利数据并不好,甚至还没有2018年同期的好,就算剥离智能终端及配套业务,公司的净利润数据也并不好,因为,在剥离智能终端及配套业务之后,公司净利润的变化并不大。

整体来看,在剥离智能终端及配套业务之后,有助于TCL集团聚焦赚钱的业务,但是,以往公司最赚钱的业务,近两年的盈利水平持续下滑,所以,就现在来看,剥离智能终端及配套业务之后,公司想要大幅提高盈利水平估计也比较困难。

作者:郑鹏超

编辑:李雨谦

原文链接:网页链接