港股解码,香港财华社王牌专栏,20年专注港股,金融名家齐聚,做最有深度的原创财经号。看完记得订阅、评论、点赞哦。

现今,分拆子公司上市已经成为了不少多元化发展公司的常规操作。一拆二、二拆三,近年来不少公司考虑分拆,也成为了在港股市场上淘金的亮丽风景线。而最近,玻璃大户信义系又有新动向,这次是分拆谁呢?

分拆又分拆

故事还得重头说起,也就是由信义玻璃发家史开始。1988年6月,深圳信义汽车玻璃有限公司成立,发展至今已经成为全球玻璃产业链的主要制造商之一。信义玻璃于2005年2月在港上市,多年来也独独青睐于港股市场,数次分拆子公司均选择在港上市。目前,信义集团旗下在港主板拥有$信义玻璃(00868)$ 、$信义光能(00968)$ 以及在港创业板的$信义香港(08328)$ 三家上市公司。

信义光能最初是信义玻璃的全资子公司,原本由信义玻璃的光伏部门发展而来,于2013年末正式从信义玻璃分拆出来在港主板上市。彼时光伏行业逐渐回暖,对于光伏玻璃的市场需求逐渐增加,信义光能迎来了爆发期。信义光能在安徽省芜湖市、天津和马来西亚六甲市拥有三大光伏玻璃生产基地,逐渐发展成为全球最大的光伏玻璃制造商。

分拆信义光能之后,信义玻璃专注于浮法玻璃、汽车玻璃、建筑玻璃等制造。信义玻璃又于2016年7月将汽车玻璃业务分拆至创业板上市,即信义香港。目前,信义香港专注于在港提供汽车玻璃安装、维修及更换服务。

话说回信义光能,原本从事光伏行业上游零配件的公司看到光伏行业如火如荼的势头,自然也打起了中下游的主意。公司自2014年起,通过投资运营光伏电站带动光伏玻璃原材料在内的全产业链迅速发展,信义光能已经成为一家拥有光伏行业全产业链的公司,今次要分拆的信义能源正式脱胎于此。6月19日,信义光能发布公告,信义能源已就信义能源股份于香港联交所的上市及买卖许可而向香港联交所提交上市申请表格。分拆拟以全球发售的方式进行。

是双赢吗?

子公司再拆子公司不稀奇,但信义此番选择的时间节点却是十分耐人寻味。5.31光伏新政对于光伏行业来说,可以算一个沉重的打击。犹记史上最严新政出台后,众多光伏上市企业股价大幅下跌,连带着信义光能、福莱特玻璃这类光伏上游零配件企业也遭受大沽压。政策性的利空使还不能真正平价上网的光伏企业利润承压,在信义光能股价大挫后提起分拆一事,一定程度上提升了信义光能的股价。

信义能源的IPO申请文件显示,公司自信义光能分拆之后拥有并经营最初由信义光能所开发及建造,位于中国的大型地面集中式太阳能发电场项目。一般说来,也就是将信义光能持有的光伏电站资产剥离出集团作为整体打包上市。目前,信义能源首批组合的综合准容量为954兆瓦。信义能源的业务模式为收购、拥有及管理大型地面集中式太阳能发电场项目组合,并向国家电网的当地附属公司销售电力,据此可产生稳定的收益及现金流入。

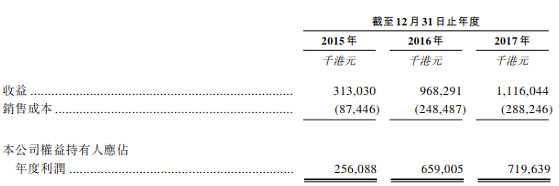

信义能源的收益全部来自于根据有关购电协议销售太阳能发电场项目所生产及输送的电力,分为电力销售和电价调整两个部分。受益于近年来光伏行业的快速发展,信义能源于2015年、2016年、2017年分别录得2.56亿港元、6.59亿港元、7.19亿港元的纯利,发展十分迅速。除现有电站外,信义能源还透露将收购核准容量为540兆瓦的太阳能发电场项目,即上市后光伏发电的体量将有所增加。

而信义能源上市文件中,一大亮点即公司主要的业务目标是为股东提供稳定的分派,并可持续长远增长,是太阳能发电场项目组合的规模及核准容量的增长所致。信义能源有意采纳高派息政策,并将现金流入的大部分作分派。据了解,董事会有意就各财年宣布及派发中期及全年分派,分派金额不少于可供分派收入的90%,并有意就每个财政年度分派100%可分派收入。

目前光伏行业仍然在震荡,虽然未来清洁能源的前景明朗,但仍然不能不警惕风险到来。不过,收取上网电价政策的电价调整出现延误可能对信义能源的业绩、现金流产生不利影响。如今光伏行业新政实施,尽管过去十分辉煌,未来却是未知。823号文件对行业短期造成冲击,信义能源的利润或将承压。若是不能在行业洗牌加速的现状下挺过这阵寒冬,高派息似乎也就成为一句空谈。总的来说,将信义能源的分拆使信义系旗下各大业务职能划分更加明确,也增加了经营和财务的透明度,对于业务协同发展、成本的降低也有所好处。

此外,信义能源于分拆后将持续为信义光能的非全资附属公司。根据信义光能公告:于分拆完成后,目前拟建议信义能源集团的成员公司将持续为公司的非全资附属公司,故此,该等公司的经营业绩将持续于保留集团综合财务报表中合并入账。

■ 作者|朱亦丹

■ 编辑|张骏芬,贺秋霞

来源:香港财华社网页链接