上市公司对外的财务报告都是通用报表,通用报表的好处是一致性,遵循相同的会计准则与编报格式,易于各家公司进行比较。但通用报表并非完全基于投资视角,因为其要面向的使用者不完全是投资人。做投资决策时,如果直接对通用报表进行分析,有时得出的结论是不靠谱的。对通用报表的改进,形成管理用报表,能更清楚地展示企业ROE的驱动因素。本文通过资产负债表举例分析,对管理用资产负债表做一简介。

一、传统的杜邦分析

通用报表的传统分析就是杜邦分析,但是,这种分析,有时会陷入误区。比如看下面两家企业。

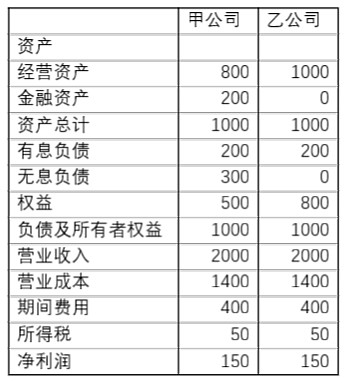

两家公司的利润表完全相同,资产负债表略有差异。甲公司持有金融资产,即与生产经营无关的资产,主要是各种证券投资理财产品之类的,可以在需要时变现。金融资产不是必须的,往往是闲置资金的利用方式,经营资产是必须的,是生产经营离不开的。作为投资人,最关心的是ROE,算出ROE,然后拆解,找到其原因,如果用传统的杜邦分析,我们得到如下结论:

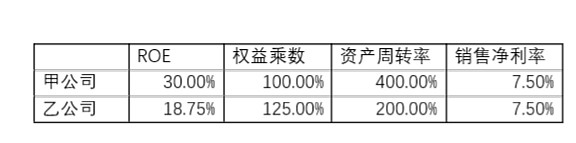

先看甲公司,其ROE为30%,也就是1元的权益赚了0.3元,是怎么赚来的呢?每1元权益支撑起了2元的资产,每1元的资产带来了2元的销售收入,每1元的销售收入带来了0.075元的利润。再看乙公司,ROE为18.75%,也就是1元权益赚了0.1875元,是怎么赚来的呢?每1元的权益支撑起了1.25元的资产,每1元的资产带来了2元的销售收入,每1元的销售收入带来了0.075元的利润。其中,权益乘数代表财务杠杆,资产周转率代表经营效率,销售净利率表达了产品的竞争力。结论也比较简单:甲公司的ROE高于乙公司,是靠高财务杠杆胜出。但这个结论是错误的。下文有详细分析。

高ROE有可能是高杠杆带来的,代表为金融企业,高杠杆带来的高ROE,市场是不太认可的,因为高杠杆不是一种能力,而是一种被迫,是因为周转率或净利率很低,不用高杠杆达不到满意的资本回报。银行的估值大部分集中在4至7倍。

高ROE有可能是高周转带来的,代表为部分制造业,比如格力电器、天能动力、公牛集团等。有人说格力周转率并不高,不着急,等看完这篇文章,就可以得出结论。有些商业企业,周转率也很高,但销售净利率很低,相当于薄利多销,并没有带来高ROE ,比如一些超市类的上市公司。对高周转带来的高ROE ,市场对其看法优于高杠杆模式,市盈率10倍20倍都正常。

高ROE有可能是高净利带来的,代表为食品钦料,医药等。茅台净利率接近50%、五粮液净利率36%,海天味业净润率27%,恒瑞医药净利润率23%,一般销售净利率高于20%,就算是高净利了。高销售净利率带来的高ROE是比较受欢迎的,这些公司高高在上,大部分时间有30倍以上的市盈率。

二、管理用资产负债表

甲公司真的是靠高杠杆取得的胜利吗?表面上看,甲公司的资产负债率达到了50%,而乙公司只有20%,但话不是这么说的。

首先,甲公司营运能力是强于乙公司的。营运能力体现为资产周转率,甲公司真正与生产有关的资产只有800万,实际上是800万的资产实现了2000万的收入,而乙公司是1000万的资产,实现了2000万的收入。

其次,甲公司的800万经营资产,并不需要800万的投入,假定甲公司卖掉200万的金融资产,还掉200万的有息负债,经营不受任何影响。这时,资产负债表左边只有800万的经营资产,右边有300万的无息负债,以及500万的权益。甲公司的资本方投入只有500万,其余300万的缺口是由无息负债免费提供的,是对上游供应商的应付款,是对下游经销商的预收款,是对职工的应付薪酬,是对国家的应交税费;对乙公司而言,1000万的经营资产,完全是资本方投入的,200万是债权人投入,800万是股东投入的。甲公司的这种高杠杆是被迫的,还是强势地位的体现呢?

乙公司为了取得2000万的收入,1000万的投入才能周转得开,说白了,1000的万投入形成1000万的资产,1000万的资产支撑2000万的收入。甲公司为了取得2000万的收入,需要500万的投入就能周转得开。说白了,500万的投入形成800万的资产,因为他还能从上下游无偿吸收300万,800万资产支撑2000万的收入。

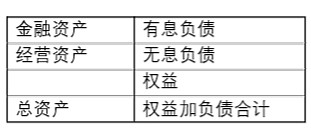

这样一来,可以把传统报表进行改进,把资产分为金融资产与经营资产,把负债分为有息负债与无息负债。

然后,移项整理

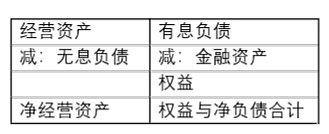

上表即为管理用的资产负债表。这时,传统报表完成了瘦身。左边表达的是支撑这摊生意需要多少资产,右边表达的是资产的的来源。甲公司与乙公司变换后的管理用资产负债表如下:

再进行杜邦分解,得到如下结果

这样分解的结果,与传统分析的结果完全不同,甲公司的ROE高于乙公司,并不在于甲公司的财务杠杆高,相反,甲公司的财务杠杆比乙公司低。当然,真正的原因是甲公司的资产周转率高。这里的资产周转率是投入资本的周转率,甲公司实体经营上是用800万的资产带来了2000万的销售收入,这一部分形成2.5倍的周转率,反映了经营效率;另外,甲公司用500万的投入,形成800万的资产,这一部分又使周转率提高1.6倍,反映了公司在产业链中的强势地位。2.5与1.6的乘积就是表中的资产周转率。

在传统的分析中,如果一家企业地位强势,形成大量应付预收,反而会被认为是财务杠杆过高,在改进的分析中,通过区分有息负债与无息负债,对资产负债表瘦身,还原真实的财务杠杆,并且站在投资者角度,将原始意义上的资产周转率,转换成投入资本的周转率,新的周转率体现了两个方面,一是真实周转率;二是企业在产业链中的地位。

这时,大概看一下格力电器,2019年,销售收入2005亿,资产总额2829亿,在传统视角下,其资产周转率只有71%,瘦身后,净经营资产为1314亿,管理用报表的视角下,其资产周转率高达153%,如果再考虑其净经营资产中有1254亿的货币资金,而正常经营完全不需要这么多的资金,冗余资金也可以归为金融资产并剔除,那么其资产周转率会更高。这么高的资产周转率一方面体现了实体的真实周转率;一方面体现了格力在产业链中的强势地位。

注:以上分析并不完全,也不究竟。真正的管理用报表是一个体系,注会教材中有详细描述。其中还包括管理用利润表与现金流量表,其分解方法也比上文更复杂,但个人认为,上述方法可以基本达到目的,并且避免过于复杂化。 $中国金茂(00817)$ $天能动力(00819)$