#星网锐捷#

一.简介

星网锐捷前身是1996年成立的福建实达终端设备有限公司,2000年更名为福建实达网络科技有限公司,2003年正式启用“星网锐捷”新品牌。2010年6月公司通过深交所首次公开发行登陆A股市场。公司从网络通讯设备起步,公司上市时主营为研发、生产和销售企业级网络通讯系统设备及终端设备。公司主要产品包括企业级网络设备(主要产品是交换机和路由器)、网络终端(主要产品是瘦客户机)和通讯产品(主要产品是无线固话终端和宽带接入终端设备)。

二.公司股东及管理层

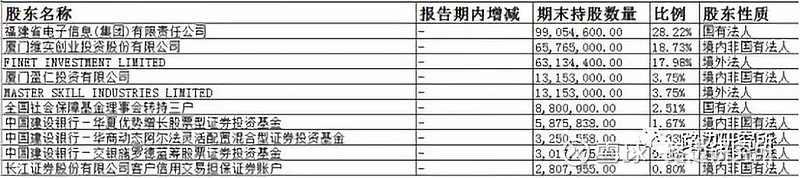

2011年底公司刚上市的股权结构:

(1)福建省电子信息(集团)有限责任公司为福建省人民政府国有资产监督管理委员会100%控股。

(2)MASTER SKILL INDUSTRIES LIMITED和FINET INVESTMENT LIMITED是投资性公司,上市后减持了很多

(3)新疆维实投创业是公司员工股持股平台,逐渐从11年的18.73%减持到最新的3.66%,12/13/15/17/19年都是密集减持。

(4)15年股灾的时候,大股东电子信息承诺说要增持不超过1.78%,但并没有实现。

三.公司业务结构

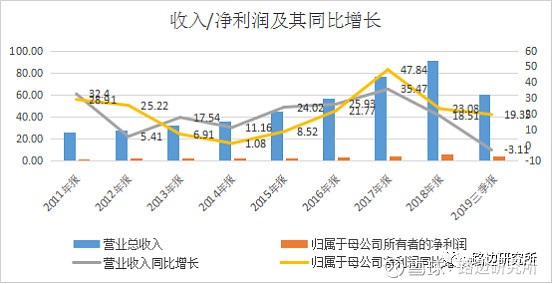

公司2018年营收91亿,归母净利581亿,少数股东权益247亿(说明子公司有少数股权在外)。2011年至今,收入和净利润的复合增长率是3.3%和17.5%。

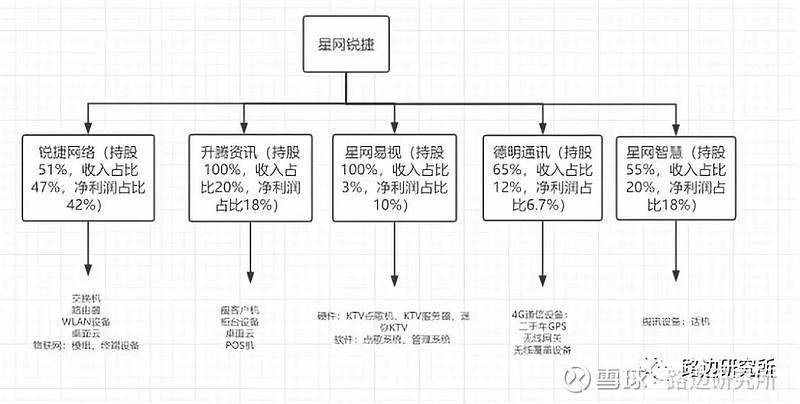

公司业务及其复杂,并且很多业务之间并没有协同效应。

母公司主要是平台,具体业务主要由子公司执行,目前有20家纳入合并范围的子公司/孙公司等。除了下面图中这些主要的子公司之外,还有子公司从事防灾减灾系统业务/车牌识别系统等等

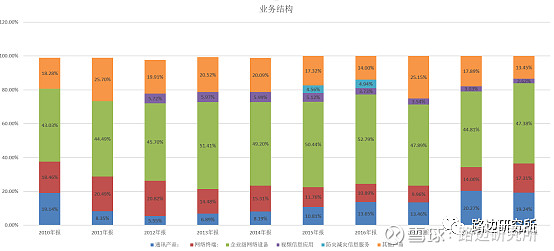

按照主营业务表,企业级网络设备占比45%,通讯产品占比20%,网络终端占比14%,其它产品占比18%,视频信息应用占比3%。比较明确的是网络设备就是指交换机/路由器,视频信息应用是指KTV这条线,网络终端是瘦客户机等。通讯产品是一些视频语音设备终端,其他产品是指占比不超过10%的业务(有德明,有POS机器)。小边觉得这样子的分类是很不透明的,比如德明以前的业务是归在通信产品里,现在归在其他里。

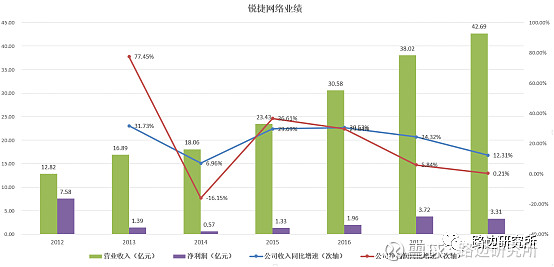

四.锐捷网络

1.公司产品

锐捷网络主要从事路由器/交换机/WLAN设备/桌面云的业务,桌面云是通过虚拟化技术将传统PC模式中的用户桌面及应用虚拟化后托管在数据中心,用户可随时随地、通过云终端、PC、手机等多种设备来访问桌面及应用资源,在确保数据安全的同时实现移动办公,并简化用户桌面及应用的管理,应用于教学/企业/酒店。主要还是路由器和交换机,没有自研芯片。

2.公司行业低位

根据IDC报告,锐捷网络的企业级WLAN在中国市场排名第三,企业级以太网交换机在中国市场排名第四(市占率7.2%),路由器在中国企业网市场排名第五(0.68%)。按照产业信息网数据,公司路由器市占率是5.4%。公司处于网络设备的第二梯队。

3. 公司下游客户

因为运营商市场/企业/政府客户市场被大品牌(华为/思科/华三)牢牢掌握,公司是从教育行业起家的,主要做学校,特别是大学的生意,公司已连续13年取得教育行业网络解决方案排名第一,服务122所211高校,全国高校覆盖率达95%。但是近期公司的下游客户有突破,2018年公司发布25G/100G数据中心产品解决方案发布,在阿里、腾讯等互联网企业实现规模商用。在中移动2019年政企客户WLAN设备集采和2018年数据中心交换机集采两大项目以70%大份额中标。

运营商市场是很难突破的,公司未来的增长点还是在数据中心这块。不过和阿里/腾讯的合作没有明说,有研报说(包括中信建投/中信)是给阿里提供白牌服务器,也有一份雪球调研文章说,2018年,阿里网络设备采购金额约10亿元,三家平均大致平均份额:新华三、思科、锐捷。向公司证券部电话询问,他们表示不太清楚。

公司能否抓住数据中心白牌化的机遇,1要取决于阿里/腾讯等会不会做白牌化。2是如果白牌化成了趋势,公司的定位是做硬件还是软件,如果做硬件,是没有什么价值含量的,就会像浪潮信息一样,要牺牲利润。如果做软件,目前没有看到星网锐捷在软件方面有比华为/华三好的地方。而且星网锐捷之前的软件经验主要是教育行业的,不是数据中心。

4.公司业绩

锐捷网络这些年收入/净利润复合增长率是21.9%/16.8%,整体是稳健增长。

净利润率不断下滑,可能和产品结构/白牌化有关系。

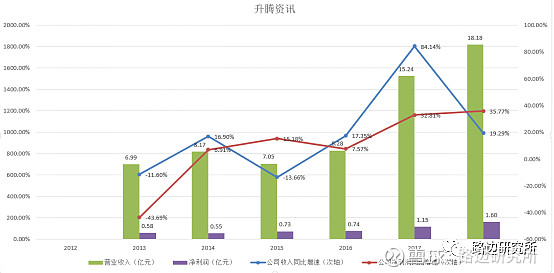

五.升腾资讯

1.公司产品

(1)桌面云产品:桌面云即是通过虚拟化技术将传统PC模式中的用户桌面及应用虚拟化后托管在数据中心,用户可随时随地、通过云终端、PC、手机等多种设备来访问桌面及应用资源,在确保数据安全的同时实现移动办公,并简化用户桌面及应用的管理。应用于教学/企业/酒店。

(2)智能终端:瘦客户机,柜面类产品(读卡器/高拍仪/密码器),柜员机,云终端(没有处理器和硬盘)。

瘦客户机是指采用专用嵌入式处理器、精简版操作系统和本地闪存接口的,基于PC工业标准设计的小型专用商用PC。瘦客户机一般没有硬盘、CD-ROM和扩展槽,通过网络服务器获取大部分资源,应用程序和数据都存储在服务器上,其处理能力和应用程序加载都依靠服务器完成,是一种无噪音、微型、高性价比的网络终端设备。

(3)支付产品:各种POS机

2.公司行业位置

瘦客户机:2018年,公司的瘦客户机产品出货量达67.9万台,占国内市场份额48.6%,已连续17年位居中国市场第一

POS机:根据尼尔森2018年发布的POS出货量报告,公司已跃升为全球第三大POS供应商

桌面云:无信息

3.公司下游客户

瘦客户机:主要是金融/教育/政府

POS机:金融/大型互联网企业,POS机量大但价格低。

桌面云:2018年,升腾资讯桌面云2.0成功中标3.4亿元史上最大项目;每年为华为供应超十万台云终端,占华为桌面云90%以上产品份额;与新华三合作首年产出即突破10000台;升腾威讯云以第一名成绩先后中标中国移动、中国电信2018年度云终端集采项目。在2019华为全联接大会上,升腾资讯发布了首款鲲鹏桌面云方案,该方案基于鲲鹏处理器的终端整机和服务器,以及威讯云平台,构建最新一代的鲲鹏桌面云方案,方案能够实现弹性调配云端和终端资源,敏锐感知用户需求,同时具备数据不落地的特性,为客户提供安全、易用的桌面云2.0解决方案,全面满足政务办公等各类场景的云上办公体验。

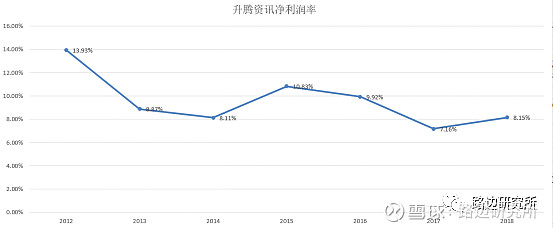

4.公司业绩

升腾资讯的净利润率在8%上下,12年以来收入/净利润复合增速是14.89%/5.06%。

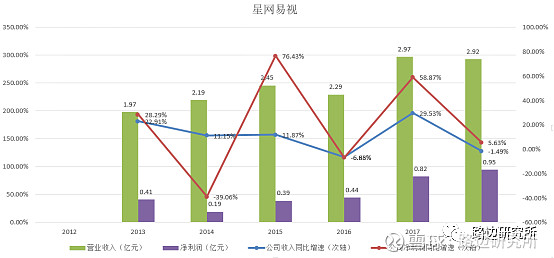

六. 星网易视

1.公司产品

硬件:KTV点歌机,KTV服务器,迷你KTV

软件:点歌系统,管理系统,K米点歌app

2.公司行业位置

2018年,星网视易在经营性KTV市场继续保持超过60%的市场份额,连续第十一年排名行业榜首。子公司K米获得由腾讯音乐与美团点评领投1.2亿B轮融资,APP注册用户数已突破8000万,微信粉丝达4000万。

3.公司业绩

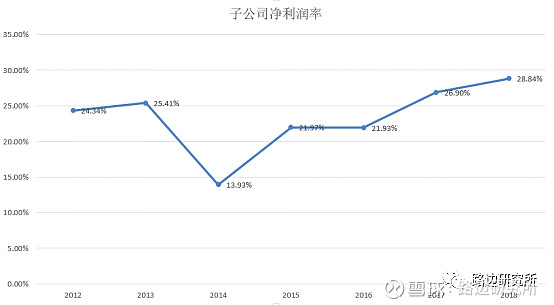

净利润率较高,18年有28.84%。但业绩增速较慢。比较不看好这个行业,KTV已经是较成熟市场。

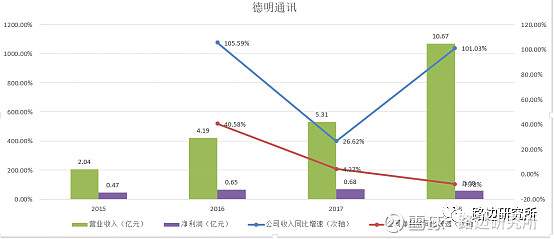

七.德明通讯

德明通讯成立于03年,15年被星网锐捷收购,主要向国外客户提供定制化的4G通讯产品,包括无线多功能网关,电信级无线覆盖设备,二手车的车载GPS等。

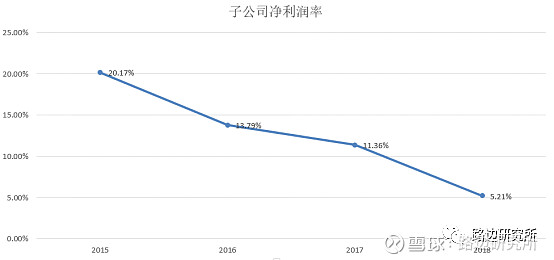

但被收购后公司的毛利润率和净利润率大幅下降,并且今年19年还在关税清单里,收入受到非常大的影响。

八.其它业务

除此之外,公司还有很多其它业务

物联网:物联网标签,模块,物联网终端设备(摄像头/智能手表等)

视讯设备:

九.负面:管理层套现

公司在17年的时候收购星网视讯和升腾资讯的少数股东股权,实现全资控股。以收购升腾资讯为例。

(1)14年funrise原价转让升腾资讯40%股权给 公司管理层

升腾资讯02年成立,原股东是60%星网锐捷,40%funrise pacific limited。14年的时候funrise把股权原价转让给隽丰投资,

美其名曰:由于受2013年“棱镜门”和“监听门”事件的影响,中国各级政府对欧美科技公司产品均会保持谨慎怀疑的态度,并且相应的减少对其产品采购,为了适应国家网络信息安全管理的需要和公司的长远发展,做纯粹的民族品牌,避免升腾资讯中外合资性质对其后续业务的发展造成不利影响,上市公司经与外资股东Funrise Pacific Limited 协商,外方同意出让其持有的升腾资讯40%股权。同时为了有利于调动升腾资讯管理团队和骨干员工的创业激情和主人翁意识,借鉴IT企业成功的人才激励经验,经电子信息集团批准,上市公司放弃优先受让权,由升腾资讯管理层设立的隽丰投资受让外资股东 Funrise Pacific Limited 的股权

(2)在被星网锐捷收购前,有管理层火速入股

隽丰投资是2014年升腾资讯管理层成立的,16年10月,隽丰投资增加注册资本64万元,由升腾资讯的高层管理人员及核心骨干人员张烨平、汪汇等17人以货币资金认缴,并且和14年的股权价格一样,被收购之前火线入股。随后2017年被星网锐捷收购

(3)收购高溢价:增值率678.28%

(4)时机选择:挑在上市公司股价比较低的时候收购

增发价格是:定价基准日前20个交易日的交易均价的90.00%向上取整,即17.61 元/股。一般都是均价,均价的90%不常见,17元是公司比较低的股价。这些管理层高价把升腾资讯股权卖了,换得了上市公司低价的股权,赚两道啊。今年刚一解禁,Q2和Q3都在减持。

未来这样的事情还可能发生在锐捷网络身上,锐捷网络49%的股权掌握在福建锐进投资有限公司手上,也是管理层持股,公司副总经理刘忠东持有锐进投资30%股权。17年的时候是打算同时收购锐捷网络的,但后来又取消了,原因未知。锐捷网络是公司现在利润最大的贡献者,还是很可能被收购的,到时候中小股东的利益可能被侵害。

十.资本市场

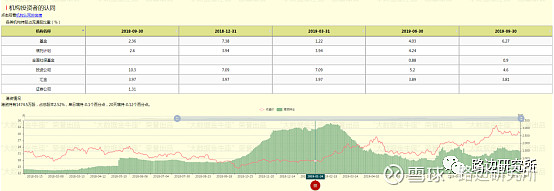

1.机构持仓

基金6月份持股4.03%,9月份持股6.27%明显增持;港资自2018年12月再减仓,股东户数明显减少,较上期减少24.55%。三季度股东数量明显下降。

2. 估值:

星网锐捷当前动态市盈率为29.25,历史最高值为104.65,历史最低值(去负)为13.75,历史平均值为35.46,当前市盈率位置为31.76%。

十一:总结

这家公司业务实在是太多,感觉很爱蹭概念,4G/物联网/云计算等等。

小边们只是纯研究,操作请自重哦!