富安娜是那种初看下平平无奇、稳扎稳打,细看下又觉得诸多亮点的公司。对大多数零售消费企业来说,22年是不平凡的年份,管理层在年报中写道:全年GDP增长主要来自于基础设施、制造业投资以及发展消费新业态等结构化方面的增长驱动,而社会消费品零售总额仍然低于以前水平。叠加宏观经济内外部的挑战、居民负债率的指标表现,消费品的运营充满挑战,但具备高质量发展基础的企业也会充满机遇,这需要企业具备品牌的前期积淀和对未来发展的宏观布局。

消费者对美好生活的向往是永不停步的,在消费升级和品质生活方面,家纺龙头始终在践行这一理念,为客户提供实用价值更高的产品和服务,以满足消费者对美、对舒适的个性化、品质化的追求——富安娜提供睡眠家居的保湿美肤功能,比方说营养玻尿酸系列、莱赛尔玻尿酸水洗被系列、胶原蛋白两感枕新系列夏被系列、胶原蛋白桑蚕丝系列;针对不同季节的气候开发了两款纤维,冬季研发了发热功能的德绒纤维冬被等等。

公司全年取得不错的成绩,营收/净利/扣非分别有30.79亿/5.34亿/4.8亿。在线下实体门店受限,商品物流受影响的情况下,22年Q1~Q4四个季度分别取得6.71亿/6.65亿/6.47亿/10.97亿营收,同比+6.8%/-2.3%/-5%/-7.8%。另一家纺龙头罗莱表现也差不多:Q1~Q4四个季度分别取得12.86亿/10.96亿/13.36亿/15.96亿营收,同比-2.5%/-9.2%/-9.3%/-9.4%。

开店的情况:

富安娜:截止2022年末,富安娜线下门店共1470家,直营/加盟分别有471家/999家,和21年相比,直营店少了1家,加盟店少了56家(和21年一样,原因是受宏观外部情况影响期间经营不善、合同到期、商场撤柜)。

罗莱:截止2022年末,罗莱净增181家至2662家,直营/加盟分别净+46/+135家至307/2355家。预计23年新开400+家。

从数据看,罗莱没有因为疫情停下扩张脚步,而富安娜也在23年扩店计划中给出新的展望:提升一、二线城市门店效率,完成三、四线城市下沉市场目标,通过直营门店赋能,专门针对三、四线城市的消费改善型客户,通过商品差异化拓展公司线下终端门店。

营收分区域看。富安娜的进攻趋势,稳定华南、积极扩展华东区域,向其他低线区域扩张渗透的趋势明显:

华南区域。自19年调整以来(19~22年华南区收入分别10.2亿/9.6亿/8.7亿/8.4亿,同比-6.1%/-5.5%/-9.9%/-2.5%),清库存、优化加盟渠道,大本营华南区收入有了较大改善,21H1/22H1同比有正增长,收入恢复到19年的水平。疫情影响严重下,21H2/22H2收入跌至4.2亿/3.93亿,同比-27.5%/-6.4%。

抛去疫情因素的影响,从一个较长时间周期来看,华东、华中、西南市场增长情况较好,尤其是西南地区的增速极快,21H2/22H2甚至超过华南和华东两个市场,达到4.68亿/4.64亿。富安娜稳扎在这片广阔的市场,开始迎来他的进击之旅,也契合管理层向三四线城市下沉的目标。西南区域20H1~22H2四个半年度的同比增速分别达到29.4%/24.1%/24%/37.3%/9.4%/-0.8%;

此外,华东和华中地区依然是公司重要的进攻“阵地”,22全年收入分别达4.47亿/2.8亿,21年增速均保持两位数的高增长,22年华东区收入几乎持平,华南区略降5.5%,这些区域属于罗莱的核心区域,富安娜的渗透依然支持它从这个市场分到一杯羹,龙头家纺行业集中度有继续提升的趋势。

展望未来,公司会继续提升一、二线城市门店效率,完成三、四线城市下沉市场目标,进一步提升私域流量管理能力和销售能力,注重推广高端系列产品;通过直营门店赋能,专门针对三、四线城市的消费改善型客户,通过商品差异化拓展公司线下终端门店。

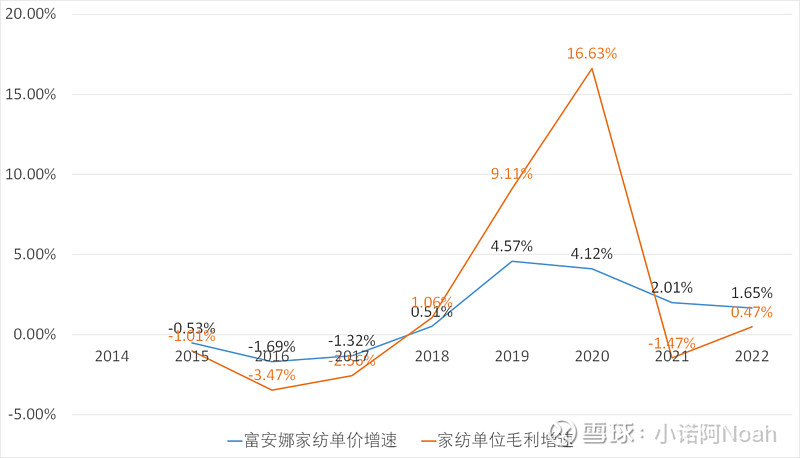

公司的盈利能力在增强,这体现在降本(从成本端看,新零售系统、数字化系统的搭建,以及布局仓储物流以提高物流效率)和略微的提价上。公司21年销售了14.37亿件产品,22年销售了13.69亿件产品,销量同比-4.7%,收入降幅同比-3.13%,稍低于销量的降幅,从单位产品收入看,22年同比微增1.65%,这是龙头家纺优秀产品力的体现。

公司电商收入微降3.2%至12.8亿,比例占到4成以上,电商团队共235人左右,团队一直遵循以产品价值为核心考量,优化产品、遵循高质量发展,22年电商业务毛利率相比前两年又提升4.4个百分点,达到48.28%。

盈利能力继续提升的佐证,是23Q1季报,富安娜/罗莱收入分别为6.2亿/12.4亿,同比-7.6%/-3.6%(跌幅比较一致,估计是经营节奏的问题),净利1.11亿/1.62亿,净利率18%/13.1%,利润率水平均处于公司历史的极高水准。同罗莱类似的情况还有存货,23Q1都降了不少,尤其是富安娜,22Q4/23Q1连续两个季度下降,兴许是个不错的出货苗头。

估值略,和原来没变化。

往期链接: