注:

1、内容偏定量分析,笔者对公司的定性较难把握。判断主要依据企业的公开资料,本人未对公司进行任何实地调研,也没有该行业方面的研判和能力圈,个人判断与客观事实可能有较大偏差。

2、以下内容仅为个人学习、记录所用,估值预计不免有拍脑袋嫌疑,不作为股票买卖的依据,也不构成荐股建议。利益相关,笔者持有中国中车H。

3、如无特殊注明,以下单位均为亿元/人民币。

4、欢迎各位朋友对内容及数据进行质疑或斧正。

5、覆盖标的:中国中车AH。

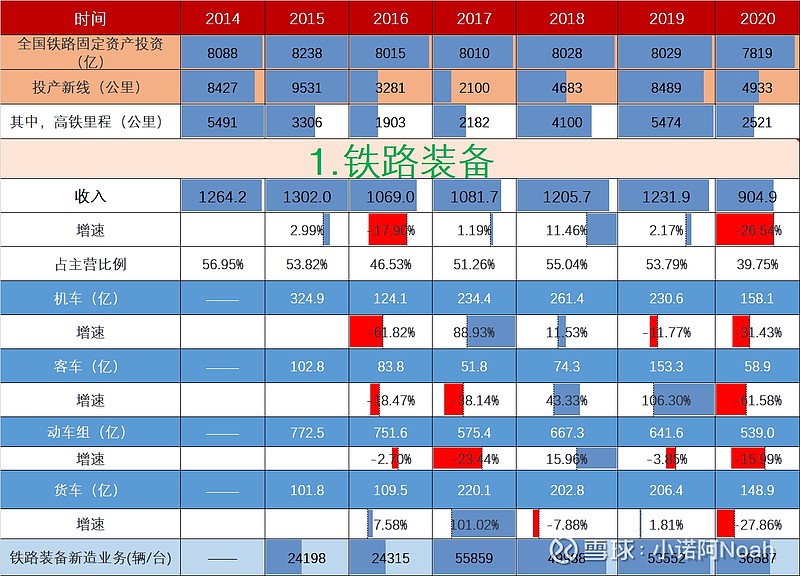

1、铁路装备制造业务。该板块包含车辆新造及维修业务。

1.1、车辆新造业务

2020年中车铁路新造车辆约3.66万辆,比去年减少约1.7万辆,收入下滑327亿至905亿。动车、机车、货车、客车销量分别为1897辆、246辆、569辆,产销率均低于50%,按现有产能看,产销率分别只有43.4%、10.7%、37.2%,各条线产销率降低到历史最低位置,销售额呈现全面倒退迹象。

动车组设计寿命约20年,最早一批动车服役时间不足15年,当前动车组的需求量仍以新增为主。铁路建设约5~6年为一个周期,上一个低谷期在11~13年,16~18年是近几年铁路投资低谷期,投产新线分别为3281公里、2100公里、4683公里,而19年之后,投产新线明显加大,18~20铁路投产新线分别为4683公里(含高铁4100公里)、8489公里(其中高铁5474公里)、4933公里(其中高铁2521公里)。铁路业务的新线投产后约3年竣工,随即将迎来铁路车辆的购置高峰。但从车辆购置高峰到订单转化有一个过程,长期来看铁路装备收入波动较小。(感谢 @PoloYu 的答疑:长期看你可以算下换车订单和新车订单,然后这些都会成为订单储备,然后转成收入。也就是说,看上去每年波动的订单,因为有订单转换这个蓄水池,收入上想有剧烈波动是很难的。所以这个不用太关心,需要计算的是行业长期增长。)

1.2、维修业务

中车18~20年铁路车辆维修业务收入分别达329.8亿、381.6亿、319.4亿,占比约在27%~35%之间,维修业务稳定增长,对冲了铁路车辆销售额的下滑。按照年报披露的维修规则毛估估,未来几年大部分铁路车辆(尤其是动车组)都将进入大修期。在新购车辆减少导致新造业务收入降低的情况下,维修业务是中车铁路装备业务很好的补充。

随着通车里程数、通车密度(高铁客运+载货机车)的增加,以及维修业务稳定持续的输出,整体收入规模有望维持在1000~1200亿/年。铁路板块毛利额有望达250~300亿/年。

铁路业务有反转机会,城轨地铁业务和新产业看起来更具有成长性。具体如下。

2、城轨业务

2020年城轨新造业务的同比增速与城轨交通新线运营里程数的增长水平分别达到33.8%、28.2%,城轨地铁新造业务收入录得523.3亿的好成绩,为近6年首次挤进500亿的营收行列。这份成绩延续了最近6个财年城轨新造业务同比增长的态势——这6年里,有5年均保持2位数的高增长。究其原因,收入的成长来自“量价齐升”:量的方面,19年销售了7452辆城轨地铁,而20年销售了9541辆城轨地铁,销售量是近6年最好的水平;价格方面,19年单车造价约525亿,20年单车造价小幅升4.5%至548.5亿,单车造价经历了一轮V型走势,15~17年单车造价保持在530~560万/辆之间,18年跌至488万/辆,到20年又回到原先的价格水平。由于存在明显的规模效益,成本增速略低于收入的增长速度,城轨毛利额增长45.5%,毛利率同比提升1.8个百分点到19.4%。

城轨业务的需求景气及成长性远好于铁路装备业务,这得益于中国城轨建设的快速发展:2014年全国城轨交通总长3173公里,2020年已达到6918公里,期间增长1.2倍,复合增速近12%。未来几年可以预见的是,新增城轨的城市会更多,而已有城轨的城市,如京津冀、长三角、珠三角、成渝都市圈及较发达的二三线等城市的城轨建设密度会加强。

城轨维修业务目前约占城轨业务约10%,维修业务在将来有进一步释放的空间。维持原判断,未来几年毛估估全国新增城轨运营里程数900~1000公里/年。城轨板块收入约600~700亿/年,毛利额有望维持在100~120亿/年。

3、新产业业务

中车的新产业业务比较庞杂,财报披露的数据也不甚详尽,公司早在14年还是中国南车的时候就已经进入该赛道(当年南车实现新产业收入133.6亿),目前包括9大板块:风电装备、高分子复合材料、新能源汽车、环保产业、船舶与海工装备、光伏发电、智能装备(含工业机器人)、重型工程机械及矿山机械、信息及软件技术。

2020年新产业收入同比增速达33.9%,占主营收比例从19年的23.4%提升至31.5%,毛利额首次达到150亿/年的高度,增速近2成。由于年报未披露相关数据,根据市面公开信息,简单看其收入构成:

风电业务占比超过45%。中车2020年风电业务大增至323.4亿,而16年公司的风电营收仅为30亿,风电叶片目前已进入国内前三,兆瓦级风力发电机具备出口德国的实力。这几年国内风电装机呈爆发式增长,出现大规模抢装现象,主营风电叶片、风力发电机组及配件的中车众子公司(时代新材、 山东机车、永济电机、 株洲电机、戚墅堰所等)“卖铲子”卖得不亦乐乎。我们从中车风电子公司时代新材的业务变化过程中也能感受到这种飞速发展:2020年风机叶片产量11184片,是往年的2.6倍,销售额67亿,是往年的3.1倍,规模效益带动风机叶片毛利率从不到10%提升到16.7%。风电赛道固然好,但值得顾虑的是,等到风电投资潮褪去后,风电业务的可持续性需要打个问号。

通用机电。产品包括牵引电传动系统、制动系统、 远程控制系统、微机及网络控制系统、通风冷却系统、 钩缓及减震装置、 辅助电气系统、齿轮传动系统等装备。这块业务收入毛估估在200亿上下。

其他。新能源客车、高分子复合材料、环保产业等毛估估约200亿收入。

由于风电业务不一定具备可持续性,新产业以19年536亿的营收作为基数,假设未来3年保持12%的增速增长,大概率能取得750亿的年收入和150亿的年毛利额。

4、综上

毛估估铁路装备、城轨、新产业的收入分别达到1200亿、700亿、750亿,模糊用5%的净利率预计,归母净利润约133亿。按10~15倍估值,总市值介于1556~2300亿港元之间,当前市值约千亿港币。

2021.4.5

小诺阿于沙坪坝