历史回眸(2012-12-06):

今日盘点:

截止今日(2021-01-29)收盘,贵州茅台

市盈率(TTM):59.6倍 (更高,+272%)

市净率:17.9倍 (更高,+167%)

总市值:2.6万亿(更高, 13.18倍)

一年净利润(预测值):460亿(更高, 3.65倍)

期间现金分红总计(回收成本):859亿

分红/期初市值(回收成本比例):42.61%

最近一年现金分红:213亿

一年分红占期初市值比例(期初股息率):10.56%

剩余算术成本:1157亿

一年分红占剩余成本比例(算术成本股息率):18.41%

历史前复权价:137.62元

今日收盘:2116.18元 (更高, +1438%)

前复权收益率:1438%

历时:8.15年

年化收益率:39.84%

后记:

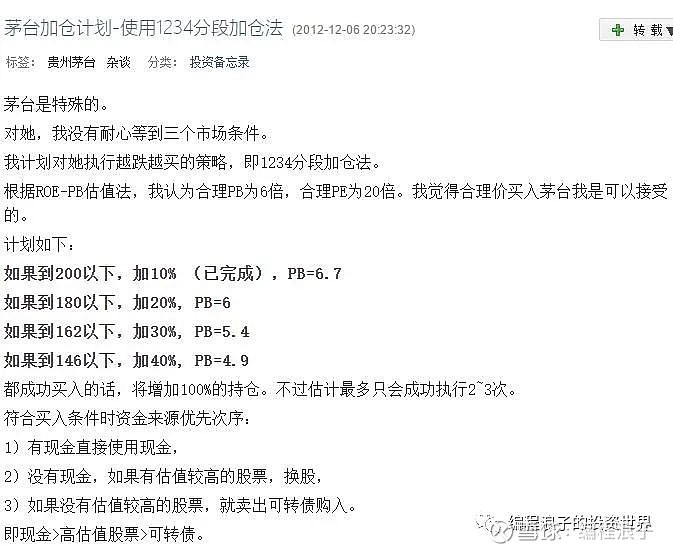

在2012年11月发生白酒塑化剂事件,导致包括贵州茅台在内的白酒股连续暴跌,至2012年12月6日,茅台跌至200元以下,我开始重启执行茅台加仓计划,并发至博客投资备忘录,于是有了上述文章。

当时评判这是行业一次性事件,并丝毫不影响茅台长期顶级R15的地位,而这导致的行业整体低迷,正好符合我的大盘>行业>个股的低估确定性规则,之后茅台也继续下跌超过整整一年,至2014年初最低118元(前复权86元),让我有机会完成了全部四批加仓(略超预期,我本预计只有2~3次加仓机会,我一直认为这类公司很难有深跌的机会,所以采用越跌越买的1234加仓法,实际上我很少对其他公司采用这样左侧加仓法)。平均加仓价约160元上下(前复权约117元),使这批加仓年化收益达到40%以上。

可以看到,作为顶级R15的主力护城河的品牌,尤其是顶级ToC消费品牌,都有厚积薄发的特点,建立不会一蹴而就,甚至光靠时间和努力还不行,还需要一些机缘巧合才可能成功建立,占领消费者心智,基本是可遇不可求的事。所谓横有多长,竖有多高,建立已经如此大费周章,消亡更不可能因为一个一次性事件就会达成,甚至一点削弱都很困难,老而弥坚就是这类顶级消费品牌的自然特性。这样的东西就像天然的明珠,大部分时间卖得“昂贵”是理所当然的事,只有当整个市场(大盘)低迷,或者整个行业低迷,他们才会略显便宜,这时就是大规模加仓最好的时候(而且整体低迷给与的时间窗口往往较长,让你有足够的时间从容地分批慢慢进入)。如果只是公司个体遭遇问题,低估的判断则要难得多。而这种整体低迷,不是针对哪一个,市场认为行业在座的都是垃圾,这时对于其中优秀的公司,尤其龙头,低估的确定性就要高得多,甚至有时这种判断几乎没有什么难度。

-------------------------------------------------------------

投资有正道,分享投资,分享快乐,

更多投资分享请关注微信公众号:epicure888 编程浪子的投资世界

编程浪子雪球投资分享:网页链接