本文非荐票,仅做投资思路分享交流,看文章请独立思考。

本周文章加了三季度经营分析,所以比较长,但是每个部分都做了概要分析,要是嫌麻烦,各读两个部分开头就好。

一、三季度春秋航空主要经营指标分析

周五,春秋航空发布9月经营数据,我整理了下Q3表现,三大核心指标:旅客周转量、运载人次、客座率均弱于去年同期,意料之中又有点好于预期。票价应该不会比去年差,但油价比去年贵。三季度报过几天就要出,到时候再看。

吉祥航空今年涨幅高达60.40%,民航翘楚,春秋只有可怜的9.65%,民航垫底。所以我把两家航司的Q3主要指标放在一起对比。

Q3本来是暑运旺季,结果因为疫情遭受重创。春秋航空除了运送人次降低接近7%外,旅客周转量和客座率均是微降。可喜的是,旅客周转量较运送人次降幅少了3%,说明航距在拉长,长航线飞的更多,那每个顾客就可以赚更高的票价,这是个好现象。

至于吉祥航空经营数据,有兴趣的自己看上表,只能讲股价炒作真厉害。

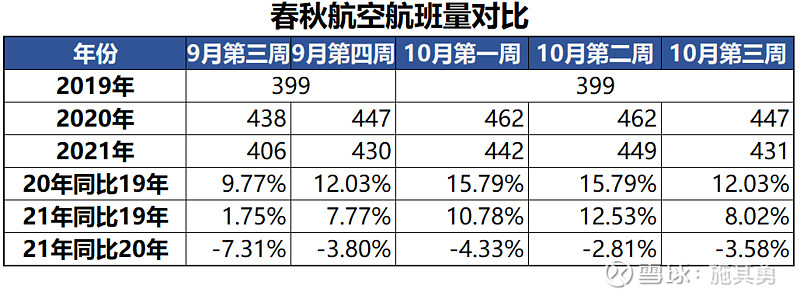

二、10月第三周春秋航空航班量分析

本周航班量弱于去年同期,即便排除海南台风影响,应该也会略微弱于去年同期。而票价开始上涨。对于年底,个人依然保持乐观,去年年底上海疫情对春秋影响不小,今年再出现这种情况概率极低(上海现在是防疫榜样城市)。

01 I 航班量:漫漫恢复路

本月底,就要逐步切换新的冬春航线。去年11月开始,由于民航淡季,航班量降至418架次/天。今年只要疫情不明显反复,大概率不会比这个差。

虽然本周431架次/天的成绩比去年少3.58%,但是431架次放在全年还是不错的水平,加上票价不是白菜价,尚可接受。

02 I 行业占比:底部抬高,趋于稳定

随着疫情影响降低,各航司都回归到比较正常水平,春秋的航班量行业占比,目前稳定在3.7%左右,较去年同期高了0.4%。

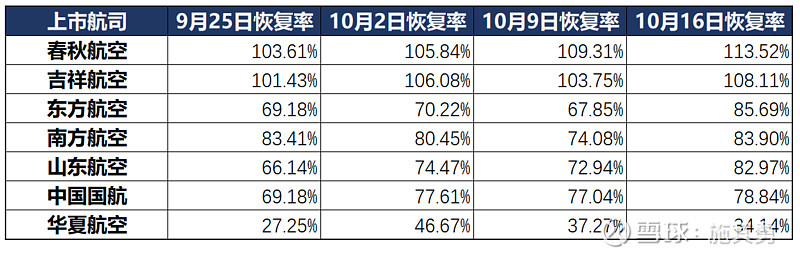

03 I 恢复率:正常表现

各大航司均恢复至80%以上,这也使得票价得到一定提升。市场化票价,总归和需求挂钩。

04 I 票价:回暖趋势

今年4-7月的票价都比较客观,8月疫情后,降低了一个台阶,目前又开始有回暖迹象。

05 I 投资反思

截止周五,今年基本盈亏平衡。

18-20元时加了一些宋城(那时候手头刚好有现金),然后在12元附近把加仓部分换仓到春秋航空和汤臣倍健,做了个大反T。换仓春秋是因为民航更了解,且春秋股价很诱人(45-50元),换仓小汤是想降低疫情受损股持仓比重,买入均价28元左右。后面这笔换仓目前来看很失败,但也无伤大雅,算是仓位配失衡的教训,也是认知不足的警钟。

还有就是在28-30元配置万科,最后25元清仓换到春秋、宋城和小汤,不过仓位较低,影响不大。万科去年我也买了,然后当其他持仓股下跌就换仓过去,今年还是一样,说明买万科属于叶公好龙,自己的操作还是存在很大问题,买之前没有充分思考,当然,认知也有很大提升空间。

本文数据来源:一文说尽跟踪春秋航空数据来源

图片来自网络,侵删。本周的封面图是亮点,懂的自然懂。其实我每次选封面图都是暗藏一定含义 :)