银行那些事190826114——招商银行2019年中报解读

总体评价: 首先需要肯定的是,招商银行这份财报仍然是优秀的,不良继续下降、净息差继续上升,拨备继续扩大,经营的结果就是ROE、ROA、RORWA等盈利指标依然在全行业的第一梯队,依然是标杆银行。不过同比2018年中报略显不足或开始有点隐忧:一是逾期增加,新生不良有抬头趋势;二是实际净息差季度环比下降;三是非息收入增长仍然受到资管新规的严重影响;四是负债端和资产端都有不小的压力。在不少银行拿零售作为突破口、救命绳甚至转型目标的激烈竞争中,资管业务受限,招商银行要抢大行和其他股份行零售客户,这将面临巨大的挑战。还是要说回来,招商银行这份报表是优秀的,只不过相对去年要弱一些,未来面临的挑战比较大,招商银行面临的挑战其他银行同样存在。欢迎关注“云蒙投资”微信公众号。

一、关于规模指标

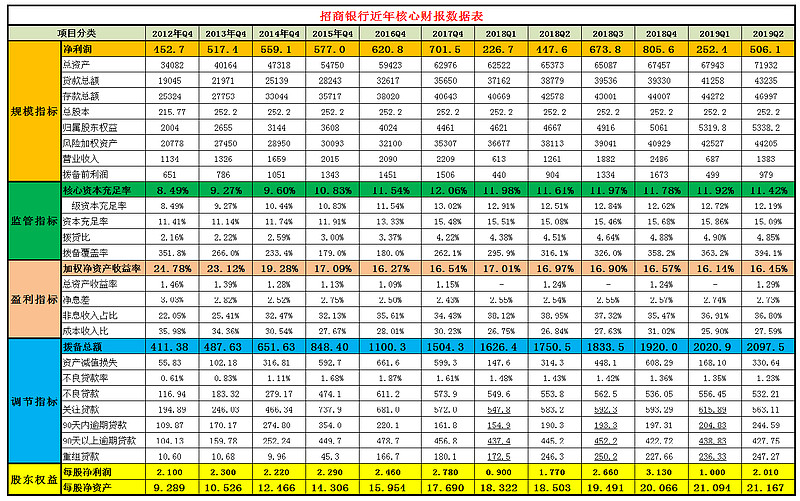

2019年招商银行净利润为506.12亿元,同比增长13.08%。总资产为 71932亿元,同比增加10.03%。归属普通股股东权益为5338.21亿元,同比增长14.39%。风险加权资产为44205亿元,同比增长15.98%。营业收入为1383.01亿元,同比增长9.64%。拨备前利润为979.37亿元,同比增长8.37%。

点评:一是资产规模增速开始加快。招商银行认为“资产结构决定资产质量,并进一步影响利润”,2014年以来实施一体两翼战略,调整结构,我们看到其规模一度小于几家股份行。然而,目前这一思路略有变化,招商银行上半年总资产同比增长进入两位数10.03%,拉长几个季度看,自2018年以来,总资产各季度同比增速是由4.2%逐季提高的。而且上半年的增长主要在第二季度,第二季度总资产环比增加5.87%。资产规模的增长不仅与表内承接表外理财有关,也应该与招行有意扩大规模有关,目前各种压力的存在,招商银行要让利润好看,还是需要扩大资产规模,不过招商银行也有条件适当扩大规模。

二是内生性增长还是没有问题的。招商银行的零售业务以及高级管理法是非常节约资本的。我们看到招行的风险加权资产增速一直快于股东权益增速,这不是由于招行内生性不够,而是对拨备大额留存在会计规则上的妥协。2018年财报里详细说明了超额拨备会增加风险加权资产,从原理上看,高级法下需要的是拨备和风险资产相对应,并不把拨备视为调节池子。计提得多,代表风险资产也多,因此超额拨备需要按比例加回风险资产。因此,招行风险加权资产上半年同比增加了15.98%,而实际上权重法下只增长了11.4%,要低于股东权益的增速14.4%。一旦拨备下降,这方面还是会回来的。

三是盈利能力依然强劲。前两年的严监管对招商银行影响不大,甚至契合了招商银行的发展模式,这几年的业绩一直在体现。如果维持去年年底的拨备覆盖率和拨贷比,招商银行净利润还可以增加三四百亿,因为不良贷款同比减少了,盈利能力的强劲与不良的控制有直接关系,资产减值损失可以同比不增甚至减少。不过对于未来还有多少后劲,招商银行也有着强烈的危机感,最近田惠宇的内部讲话和内部平台热帖《招行离冬天还有多远》持续发酵,引发热议。在各大银行对公业务纷纷受挫,去杠杆不断深入,纷纷以零售为突破口的同时,零售市场蛋糕短期内一定会被分割,招商银行负债端、资产端的护城河都在经受考验。

四是股东权益增长较快。全年普通股股东权益同比增长了14.39%。2018年投资者收到分红0.94元,股息率略低于3%,如果保持估值不变或者剔除估值变化因素,投资人2018年可以获得17%左右的收益率。当然,这个地方没有考虑拨备隐藏利润,只是从净资产角度看,如果考虑拨备算的话,股东权益增长会超过20%。有朋友说总是讨论股东权益的增长,都是理论上的,股价不涨就变不了现,像很多银行股价就是不涨,估值一直下降,我们这里可以这样想一想,如果这种情况再持续下去,估值达到极限,那么在估值极限的时候保持估值不变可以获得比现在还高的年化收益,如果估值提升,那么之前没有涨的都会涨回来,是你的早晚都是你的。

二、关于资产负债结构

2019年招商银行贷款和垫款总额43235亿元,占比 60.1%,年初为58.3%。投资类资产净额共计17105亿元,占比23.8%。存拆同业+买入返售净额共计5569亿元,占比7.7%。吸收客户存款47271亿元,占比总负债71.4%,年初为71.4%;活期存款占比为59%,年初为65%。

点评:一是继续增加按揭和信用卡贷款。一方面利率较高,不良较低的零售贷款是经济放缓时期收益还不错的资产配置,另一方面,招行对贷款业务的拓展应该有其自身的考量,即零售客户的增加才能增加科技所赖以生存的价值数据,才能完善自身的风控模型、业务模型,数据挖掘才有用武之地。目前贷款占比已基本在六成以上,其中零售贷款增量占比8成以上。其中,2019年上半年,按揭贷款增量占零售增量的44%,信用卡的占38%,小微的占13%。公司贷款方面,流动资金贷款下降,增量的133%都是固定资产贷款。值得注意的是,受共债风险等外部因素影响,信用卡贷款不良率继续上升至1.3%。资产端总体还是比较稳健,隐忧就是资产风险偏好在提高,零售不良开始显现。

二是负债端大力拓展零售客户。足够多的储蓄账户对招行获得低成本的沉淀资金非常重要。2019年年初,招商银行的个人储蓄账户数量破亿,这是继零售客户数破亿、两大APP用户数破亿之后的第三个破亿指标。储蓄账户由于可以实现资金归集、财富管理、消费理财等诸多功能,对客户黏性的增加至关重要。客户黏性也是各家零售转型银行在努力追求的。下一步,零售业务要继续突破就需要拓展“长尾市场”,这也是招商银行的新战略,2018年中开始,普通零售客户数增速已经开始追赶甚至超越金葵花及私人银行客户数增速。而且招行已经把MAU(月度活跃用户数量)作为零售金融数字化3.0转型的“北极星”指标。把月活用户作为考核指标,这非常像互联网企业了。从目前数据看,招行存款占比已超7成,结构稳定,但也受到存款定期化的影响,活期存款明显承压,成本有所上升,使得净息差存压。目前不考虑规模因素,存款利率上升产生的成本增加尚可以被同业利率下降所抵消,不过后续存款的激烈竞争可能会进一步影响负债端成本。负债端方面的隐忧就是持续的成本提升。

三、关于监管指标

2019年中招商银行核心资本充足率为11.42%,同比下降0.19个百分点,环比下降0.5个百分点;拨贷比为4.85%,拨备覆盖率为394.1%,同比上升78.04个百分点,环比上升30.95个百分点。

点评:一是核心资本依然非常充足。过去一直认为高级法下,招行受益于零售业务风险权重的降低,因此风险加权资产可以减少,也会相应提高核心资本充足率。但高级法下,违约概率模型的应用也会增加风险加权资产,也就是说计提拨备多,不仅降低分子资本金,还会扩大分母风险加权资产,导致核心资本充足率下降。招行为什么宁可降低核心资本充足率也要大幅计提拨备呢?应该有以下几点考虑:一是隐藏利润,增厚安全垫,平滑未来业绩,确保未来几年利润报表较好,因为未来的低息环境对招商银行而言,可能会减少其相对优势;二是不大幅计提拨备,就会加入利润,增加净资产,那么净资产收益率会受到向下的压力。另外,可能招商银行希望留存更多的资金,进行科技投入,增强核心竞争力。其实从科技角度来说,四大行的投入是海量的,未来科技实力的比拼会异常激烈。

二是拨备指标继续提高。招商银行的这两个指标已经很高了,这两年一直在快速提升,拨备覆盖率从2017年的200%多提升至现在的近400%,主要原因还是不良同比双降。不过招行还是相对谨慎,因为财报指出上半年不良生成率、大中型企业等不良指标是同比上升的,因此拨备计提额还是同比增加的。

四、关于盈利能力指标

2019年上半年同比折算加权净资产收益率为16.45%,同比下降0.52个百分点;同比折算总资产收益率为1.29%,同比提高0.05个百分点。同比折算净息差为2.73%,同比提高0.19个百分点;非息收入占比36.80%,去年同期为38.95%。成本收入比为27.59%,去年同期为26.84%。

点评:一是收益率指标的提升主要受益于零售规模的扩大。招行整体净利息收入同比增长13.5%,净息差的提升靠的是零售业务净利息收入在上半年同比增长了29%。而且利息收入的提升八成以上依靠规模的增加,招商银行上半年在存放央行和存拆同业规模下降的同时,贷款规模扩大了,贷款收益率也有所提高。

二是非息收入增长较为缓慢。上半年非利息净收入同比增长只有3.58%,去年全年剔除新工具准则影响(新准则加入了一块利息收入)是4%。手续费及佣金净收入同比增长4%,主要来自银行卡手续费和清算结算手续费。这应该还是受到资管新规的影响,代理、托管等业务还需要时间恢复。

三是业务及管理费继续较快增长。有不少银行成本收入比是下降的。但我们看到招商银行成本收入比这几年一直在提高,这是在营业收入较快增长的基础上。主要原因还是招商银行金融科技战略落地需要大量的人才投入和专项费用投入。员工费用同比增长了14.2%。

五、关于不良系列及调节指标

2019年中招商银行拨备总额2097.6亿元,同比增长了19.8%;资产减值损失330.64亿,同比增加5.2%,是净利润的65.33%。不良贷款余额为532.21亿,同比下降3.90%,不良贷款率为1.23%,同比下降0.2个百分点。关注贷款为563.11亿,同比下降3.45%,是不良贷款的105.8%;90天以内逾期贷款为244.59亿元,同比增长28.53%;90天以上逾期贷款为427.8亿元,同比减少3.93%,是不良贷款的80.4%;重组贷款为247.3亿元,同比增加0.39%。

点评:一是经济放缓考验资产质量。总体看,招商银行的资产质量是非常不错的。但新生不良还存在反复,上半年90天以上逾期贷款增加了5亿,90天以内逾期增加了47亿,同时核销的数据同比还有较大增幅,资产质量的绝对好转还需要经济复苏。招商银行自己披露了上半年新生成不良贷款 230.59 亿元,同比增加 71.42 亿元;不良贷款生成率(年化) 1.20%,同比上升 0.28 个百分点。公司贷款、信用卡不良生成额、生成率同比均有所上升。从客群看,大中型企业不良生成额、生成率同比上升,小企业同比双降。因此,如果说前几年赶上了零售的风口和资管的风口,那么后续在传统贷款和新的资管业务的竞争中是否有足够的后劲是需要谨慎面对的,大量的拨备某种程度也许是为了平滑后面的业绩。

二是资产质量认定依然非常严格。2019年中,逾期90天以上贷款是不良贷款的80.4%,去年同期是80.4%,前年为80.2%,一直都是高标准认定不良;关注贷款是不良贷款的105.8%,去年是105.3%,前年是100.5%,这个标准在全行业看,其对不良的认定还是非常严格的。

三是拨备继续隐藏利润。上半年拨备总额增加了177.6亿,但不良贷款减少了近4亿,上半年关注贷款减少30亿。如果按照我们的统一清算方法,考虑税收招商银行的拨备里面应该隐藏20%左右的净资产。

六、关于估值

招商银行每股净利润2.01元,去年同期为1.77元;每股净资产21.167元,去年同期为18.503元。2019年分红0.94元。截至2019年8月23日,招商银行A股收盘价为36.27元,H股收盘价为37.7港币,股息率分别为2.59%和2.76%。

点评: 目前招商银行A股的市净率为1.71倍。招商银行H股收盘价折合人民币为34.09元,市净率为1.61倍。如果从长期投资角度看,这么优秀的业绩,这个估值应该说是不贵的,合理的估值应该在2PB以上,估值不变,净资产推着股价升高也会有不错的收益。现在市场上有一些极其低估的银行,相比已经是三倍甚至四倍估值,历史上银行没有这么大的估值差过,这点就削弱了可比投资价值。