银行那些事180918012——华夏银行定增爱你真的不容易

本想今天写央行最近实打实的货币放松或者说说招商银行的投资价值,但看到华夏银行的定向增发,还是想写写这个华夏银行,其他的等明后天吧。华夏银行这个定向增发,已经让我们很多投资者麻木了,我们看到了光大集团溢价40%的定向增发光大银行,也看到重庆农村商业银行溢价30%的增发,然后重庆农村商业银行继续跌了30%变成溢价60%多。所以,这种溢价定向增发让我们银行股投资者是又哭又笑,银行股的投资价值罕见,但银行股的价值实现又感觉挺遥远,所以说投资银行股真的不容易。“云蒙投资”微信公众号,欢迎大家关注。

总体评价:华夏银行的定增增发价格是厚道的,我为大股东点赞;如果监管层否决华夏银行的定向增发,我给监管层点36个赞。这次华夏银行高溢价定向增发,对华夏银行的投资者来说是利好,但对整个银行股投资者来说是利空。

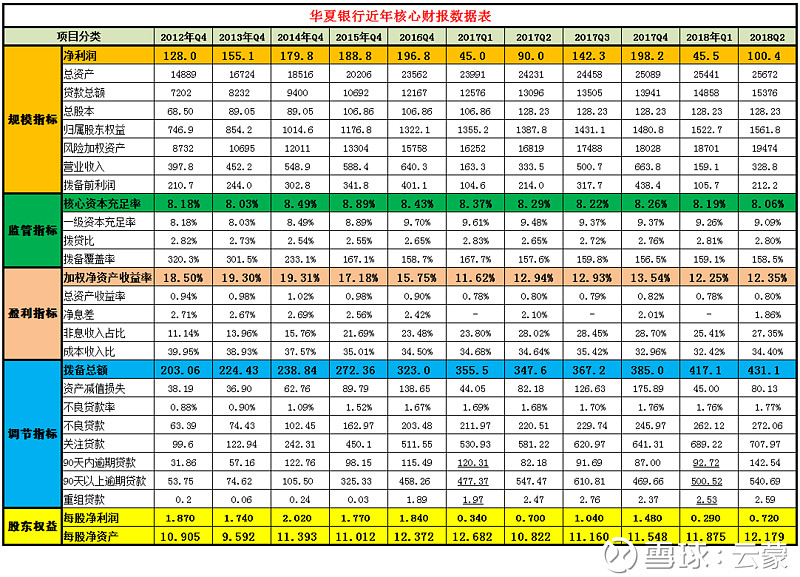

一、华夏银行定向增发价格是多少。本次发行的发行价格为定价基准日前20个交易日(不含定价基准日)公司普通股股票交易均价的90%(按“进一法”保留两位小数)与发行前公司最近一期末经审计的归属于母公司普通股股东的每股净资产值的较高者。目前的股价只有7.45元,而最近经审计的净资产是11.55元,而且还要减去0.15元的分红,这个增发价格就是11.40元。这个增发价格和对应的增发股份,增发金额也是对应的,292亿元对应25.6亿股。

二、定向增发是没有办法的办法。华夏银行中报贷款同比增长17.4%,风险加权资产同比增长15.8%,虽然分红率很低,但净资产的增长远低于风险加权资产的增长,所以我们看到华夏银行核心资本充足率已经严重告急,核心资本充足率只有8.06%了。今年以来,虽然分红率也很低,但核心资本充足率依然是逐季度下降,还是贷款和风险加权资产增长太快了,这主要是资产的调整和表外业务的回归导致的。目前股价已经严重低于每股净资产,市场融资已经没有可能,所以如果要继续扩大规模只能走定向增发了。

三、高溢价定向增发是大股东对公司价值的最好认可。大股东何尝不想像招商局那样拿出400亿的现金直接在二级市场增持,只是那样并不会给华夏银行带来资本金的补充,对华夏银行这个企业来说没有意义,只是让部分小股东的股权转到大股东手里。目前,投资者对华夏银行不认可,或者说认为华夏银行每股净资产是有水分的,现在0.6倍市净率的估值,也就是说投资者认为华夏银行的每股净资产只有7元,而大股东溢价50%多定向增发就是对这种水分说法最好的回应,我们试想一下,如果大股东拿出100万亿的现金来定向增发,那么华夏银行这家银行全部都是现金了,每股对应的现金就是11元多,不用再担心坏账什么的了,因为那一点坏账在100万亿现金面前就是九牛一毛。

四、定向增发带来的坏处也是显而易见的。我们发现,所谓对华夏银行的利好是建立在市场都认可0.6PB合理这个基础上,而如果老股东认为这家银行值1.5倍PB或者长期投资者之前就是1.5PB买的,对他们来说就是利空。因为定向增发会稀释股权,会较大幅度摊薄每股利润,同时也会降低ROE,而且虽然有较高溢价但这次定向增发比每股净资产还是低了一些的,这些都是对老股东造成的伤害。试想一下,有一群坚定的贵州茅台投资者,由于一些事件,贵州茅台的股价大幅下挫,由现在的645元跌到了只有65元,市净率只有0.8倍,这个时候大股东来一个100元的定向增发把老股东稀释50%以上,那么那一群坚定的贵州茅台投资者想死的心都有。这种定向增发,也限定了银行股的估值只能在1PB附近,这也是一件可悲的事情。

五、继续呼吁银行股请停下你们扩张的脚步。还是要说,盲目扩大规模已经变成一种病态,全球前100家银行排名我们占了17家,全球前10家银行排名我们占了4家,这个排名还在不断上升,2018年前四名有望被工农中建包揽;银行业占到了中国上市公司总利润的一半以上。但就是过去十年赚了十几万亿的钱,银行股总分红还低于从市场融走的资金,从整个银行业来看,所有银行股投资人并没有在银行股上分享发展的成果,所有投资人都在为银行股发展输血买单,这种盲目扩大规模,也导致银行业收益率不断降低,银行股估值不断下行。是时候摒弃传统扩大规模的做法了,量力而行,不该扩张的坚决不扩张,该缩表的要坚决缩表。银行股应该带头为资本市场做贡献,不低于50%的分红应该成为常态,国际上银行业那种90%分红率也是我们的目标,这样才能消肿,这样才能让银行业真正健康发展,这样才能真正促进资本市场良性发展。

银行,请放慢扩张的脚步,善待你们的中小股东吧!