我第一次买入神火是在今年的5月4日用15.66的价格买入1%的仓位。从我知道神火这个公司到开始建仓买入不到24小时,这是神火财报给我的巨大诱惑力。随着对神火公司研究的陆续深入,我益发觉得需要写些文章,给愿意研究神火的球友提供研究资料。

这些文章的顺序依次应该是:财报印象;电解铝行业的历史、现状及未来;神火的煤价为什么能卖那么贵,情况能否持续;铝箔项目能否成为神火的第三个支柱产业;神火的未来及估值分析。我会介绍一些基本的概念,同时希望能够用简明易懂的语言作出阐述。

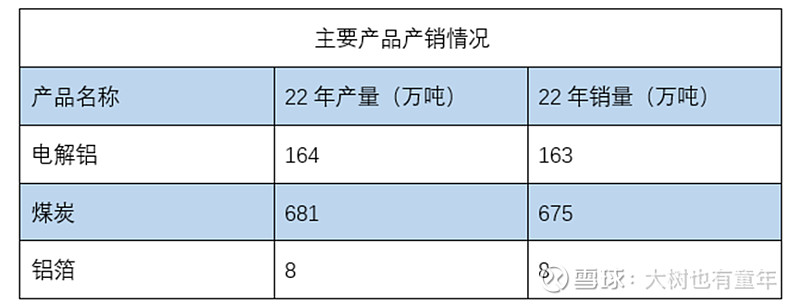

先请大家了解下神火的主要产品明细。

接下来正式开始:

一、躬耕行业廿载 打造煤铝双核

1.1 电解铝成本最低是行业天花板

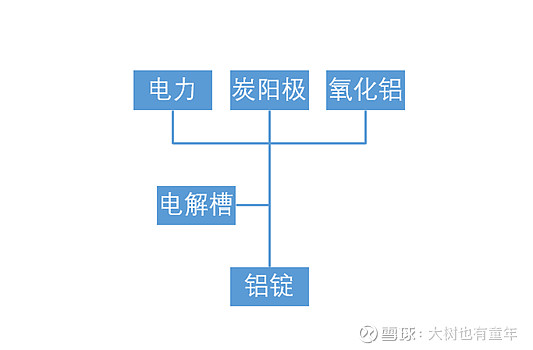

先用一张简图说明电解铝的工艺流程(需要说明的是了便于大家理解,我做了大量的简化。如果按照神火年报的图标,这张图会复杂的多)

2022 年电解铝行业完全平均成本中氧化铝占 33%,预焙阳极占 17%,电力占 36%,三部分合计占总成本的86%。使用电解法生产1吨原铝大约需要 1.93 吨氧化铝,0.45 吨炭阳极(预焙阳极、阳极炭块),以及 13600 度电。这些数据需要熟悉,因为我们在后面的计算中会用到。

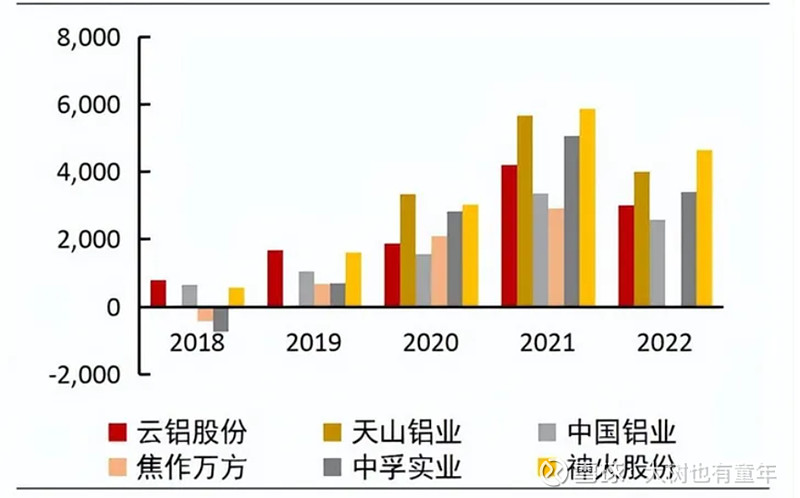

放一张图请大家感受下神火在电解铝行业中的地位(纵坐标为单吨毛利,单位为吨/元,图片来源为山西证券)

可以看到,神火与天山是电解铝行业成本控制的第一梯队,2022年神火的毛利为率27%,更是稳压天山23%一头。

都是一堆原料加上电力生产铝锭。为啥神火的毛利这么高,我们留到后面讲。

1.2 煤炭售价最高,毛利次高

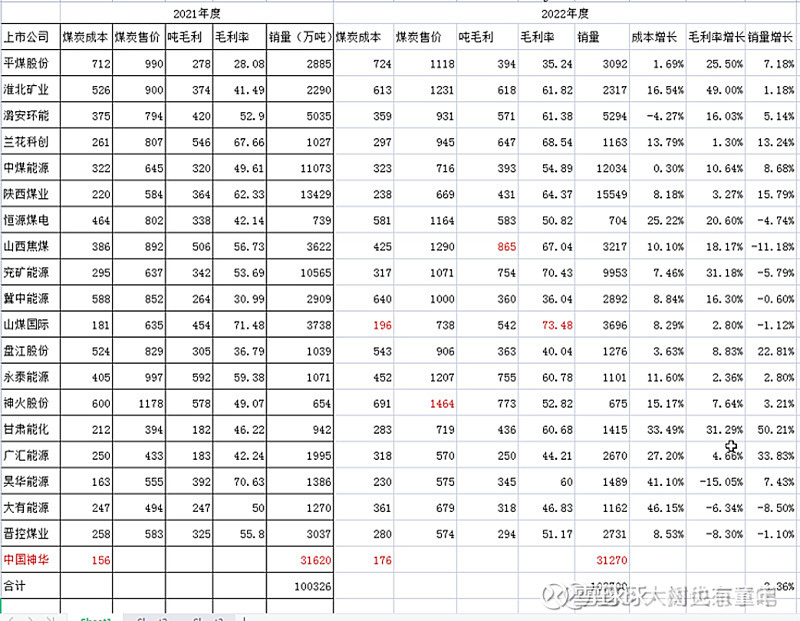

感谢闯关东老师的图片,让我们可以有个直接的对比

注意下飘红的文字,神火股份在2022年以1464元每吨的售价成为煤炭行业的巅峰,毛利也以773元每吨的价格成为煤炭行业的次高,当然成本也是次高。

从财报中的文字可以看到,公司卖的的主要是贫瘦煤和无烟煤,其中无烟煤322万吨和贫煤、贫瘦煤353万吨。这两种煤和神华卖的动力煤有什么差异,我们同样留到后面再讲。

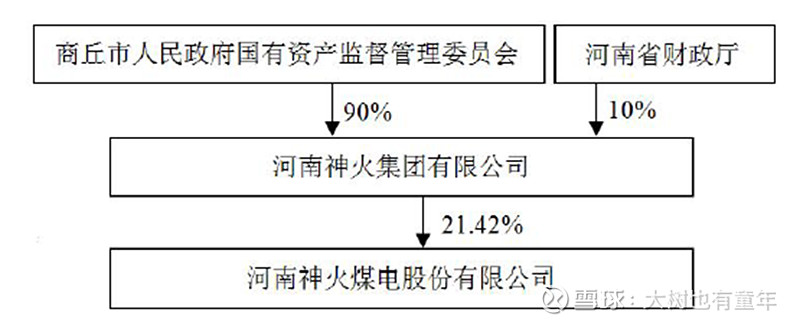

二、子公司股权数不一 一体化铝成本最低

神火控制关系如下:

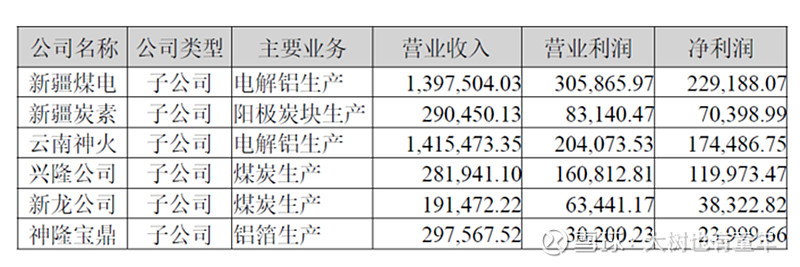

神火的主要控股子公司生产情况如下(单位为万元):

国内做同质化产品的公司都非常的卷。那既然大家做的都是同质化严重的产品,为什么神火的市场竞争力这么强?

我把神火主要子公司的运作模式和大家逐一过下:

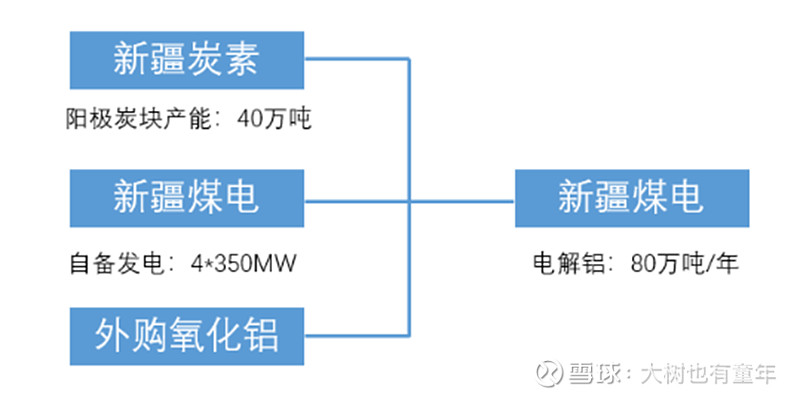

2.1 新疆煤电

新疆煤电主业为电解铝生产。新疆煤电电解铝年产能80万吨/年。新疆煤电属于一体化生产,80 万吨电解铝生产线配套建设有 40 万吨阳极炭块和 4*350MW 燃煤发电机组,同时建设有连接煤炭原料产地和电厂的输煤皮带走廊。由于新疆铝土矿资源匮乏,氧化铝业务难以开展,因此氧化铝原材料均来自外购。

还记得刚才的算式吗?80万吨电解铝需要36万吨阳极炭块,新疆炭素刚好满足。80万吨电解铝需要109亿度电,查神火年报发电123亿度,所以自备发电也是刚刚满足。神火发电的煤是通过皮带走廊运输的,所以运输成本也低。

新疆的煤便宜,自然电也便宜。2022年全国平均燃煤基准价为 0.449 元/千瓦时,新疆平均网电价格仅有 0.25 元/千瓦时。新疆煤电自备发电,根据公司公告显示,新疆煤电的平均用电价格为 0.23-0.24 元/千瓦时。

正因为减少了赚差价的中间商,新疆煤电的净利率远高于云南神火。

2.2 云南神火

2022 年 4 月底,云南神火 90 万吨电解铝产能全部投产。虽然云南神火的产能大于新疆煤电,但是带给我们股东的收益却少的多,原因可以分为两点:

(1)神火股份直接持有云南神火 43.4%股份,通过商丘新发投资间接持有 2.43%股份,公司的控股股东神火集团持有 30.2%股份,其余股东持有 23.97%股份,神火股份享有控股权。如此计算下来,属于股东的权益产能只有41万吨。

(2)云南作为水电大省,有着电力便宜的优势。但是在枯水期,省里也会对电解铝这种用电大户进行限电停产。估算22年限电对产能的影响为5万吨。23年2月云南神火减产18万吨产能,约减产1.5万吨。

停产后企业不但不能创造效益,还会发生停工损失。因为一台电解铝启动的成本就在50万-60万元,所以一台电解铝停槽所造成的损失就是50万-60万元,电解铝的台数越多,造成的损失就会越高。如21年神火停工损失就有3.6亿之多。

2.3公司本部

公司本部位于我国六大无烟煤生产基地之一的永城矿区,主要生产低硫、低磷、中低灰分、高发热量的优质无烟煤。

公司本部主要有三个煤矿:新庄、刘河、薛湖,均为公司百分百控股,权益产能分别为180万吨,45万吨和120万吨。

2.4新龙&兴隆

两个子公司的名字读着很绕。。。都位于许昌。许昌矿区生产的煤炭属于瘦焦煤,煤种稀缺,系优质的炼焦配煤,经洗选加工后,产品有较强的市场竞争力。

新龙拥有梁北煤矿,为均为公司百分百控股。2018年,国家同意梁北煤矿扩产,由90万吨扩建至240万吨。按照公司的披露,22年梁北计划产量为140万吨。还有扩建的余地。预计25年梁北煤矿产能可以达到240万吨,能够有效的完成利润增厚。

兴隆拥有泉店煤矿,公司持股82%,核定产能210万吨,权益产能172万吨。

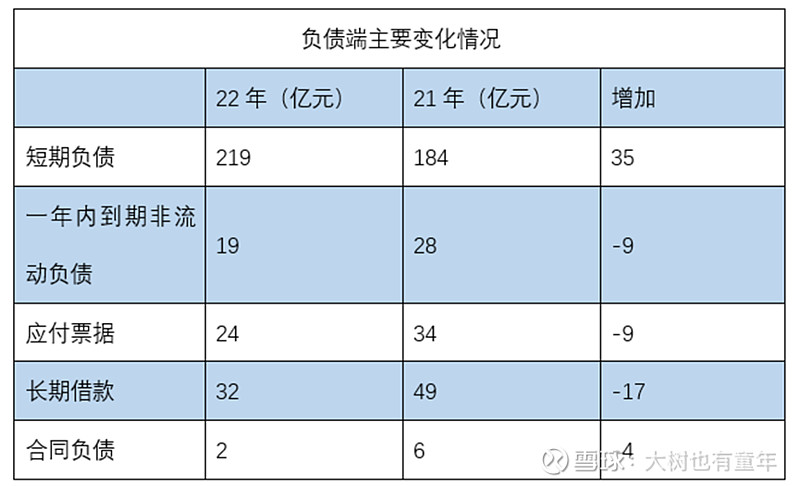

三、详查资产负债 盘算利润现金

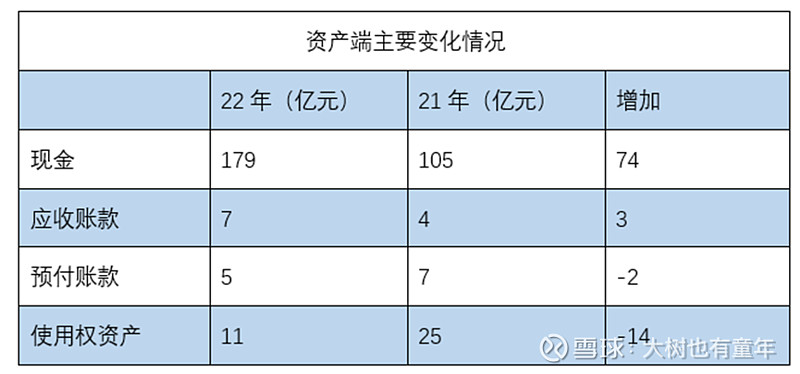

3,1资产负债表

点评:现金的增加数量是恐怖的。现金数量的大幅增加代表着公司正在大量的挣着真钱。

应收的增加代表着公司放宽了信用,允许下游公司更多的采用赊账形式。但是查附注绝大多数应收为一年以内。那基本也可以不用担心钱收不回来。

使用权资产主要系融资租赁到期转自有资产所致。

点评:虽然短期负债有所增加,但是其余的负债均有大幅减少。猜测是采用了借新还旧的财务政策,使得财务费用大幅降低。从利润表看也的确如此。

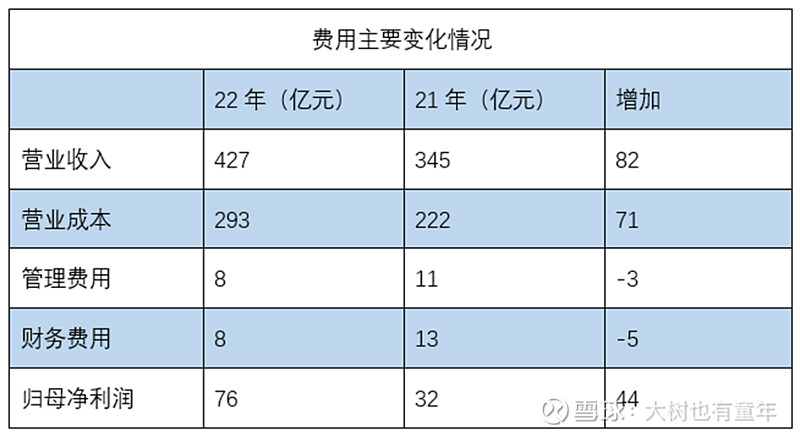

3,2利润表

点评:管理费用中需要注意主要是停工损失影响的2亿。相比21年神火开工率充足,该项费用降低1.6亿元。

在营业收入大增的条件下,管理费用还能大幅降低。说明了神火优秀的费用控制能力。

公司贷款数量大,利息费用降低时,对公司属于较大的利好。

净利润的巨幅增加主要原因为:21年有计提28亿元的资产减值损失和7亿元的信用减值损失。也就是说去年财报担心会有一笔费用要发生,但是实际没有发生。

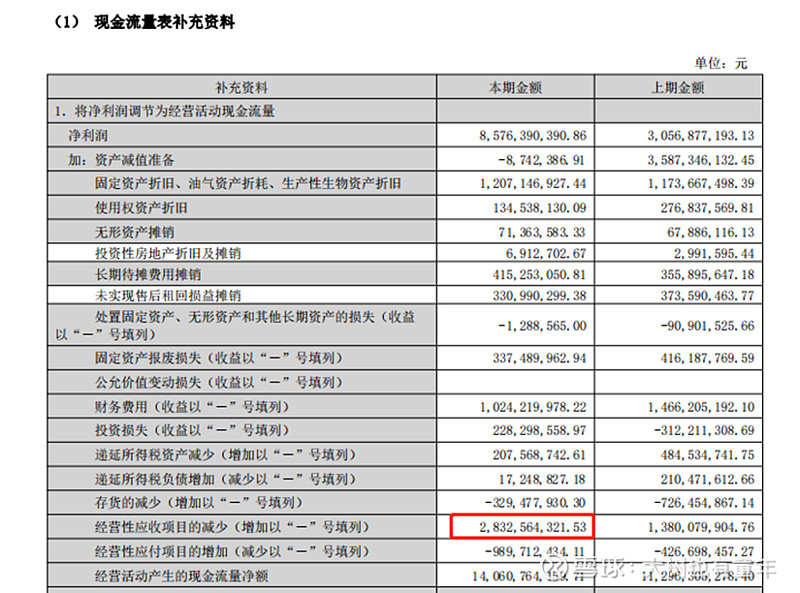

3.3 现金表

22年经营活动产生的现金流量净额141亿,本期累计折旧17亿元。实际的自由现金流为124亿元。自由现金流和净利润差异巨大的原因在财报上没有发现。比如下表飘红的位置应收项目的减少28亿在资产负债表中就完全找不到答案。

上述文字是我关于神火的简介和神火的财报摘要。下一篇再写电解铝行业的历史和现场,从宏观层面角度来推测行业的未来。

以上是本人的投资思考记录。不是投资建议,请不要据此进行交易

不知不觉打了快三千字,看到这里,如果喜欢,不防点个赞或者关注下吧

@今日话题 @王二来了哦 @来自2075年的穿越者 @夏雨知时 @凭海临风bmg @多看一二三

$神火股份(SZ000933)$ $云铝股份(SZ000807)$ $天山铝业(SZ002532)$

更多文章请见