点击上方蓝字关注“光大公用环保团队”

特别声明

本订阅号中所涉及的证券研究信息由光大证券公用环保研究团队编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

分红比例提升,LNG项目放量在即

——深圳燃气(601139.SH)2019年年报暨2020年一季报点评

本文要点

◆事件

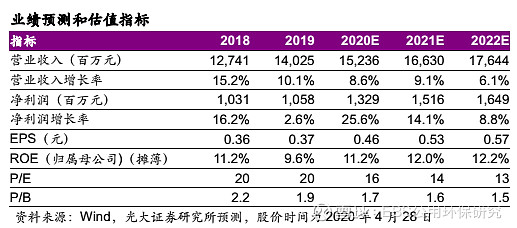

深圳燃气发布2019年年报及2020年一季报。2019年公司实现营业收入140亿元,同比增长10.1%;归母净利润10.6亿元,同比增长2.6%;扣非归母净利润10.3亿元,同比增长5.2%。2020Q1公司实现营业收入28亿元,同比下滑8.8%;归母净利润2.2亿元,同比下滑8.9%;扣非归母净利润2.2亿元,同比下滑3.1%。

◆2019Q4主业经营尚可,减值损失及所得税基数效应拖累业绩

公司2019年天然气销售量31.53亿立方米,同比增长14.0%,增速高于全国均值。受益于LNG储备调峰项目投产等因素,我们测算公司2019Q4天然气销售量9.0亿立方米,同比增长37.7%,增速较2019Q3提升22.8个百分点。2019Q4公司营业收入40亿元,同比增长20.9%,增速较2019Q3提升15.5个百分点;单季度毛利率21.2%,同比持平。2019Q4公司归母净利润1.4亿元,同比下滑25.8%。受四季度业绩拖累,公司2019年归母净利润仅增长2.6%,增速同比明显放缓。我们判断2019Q4公司主业经营尚可,单季度业绩同比下滑主要与计提减值损失及所得税基数效应有关。2019Q4公司计提资产减值损失0.46亿元,主要包括武冈深燃天然气商誉减值(0.20亿元)、求雨岭燃气基地液化装置减值。此外,公司2018年11月获得高新技术企业资格证书,执行所得税优惠税率导致2018Q4所得税仅为-0.58亿元;2019Q4所得税0.50亿元。

◆重视股东回报,分红比例逐年提升

公司历来重视股东回报,2016年以来公司分红比例逐年提升。2019年公司拟每股派息0.18元,分红比例约49%,同比提升约7个百分点。按当前股价测算,公司静态股息率约2.5%。

◆疫情冲击2020Q1业绩,全年增长值得关注

2020Q1公司天然气销售量7.3亿立方米,同比增长15.8%;其中电厂、非电厂天然气销售量分别同比增长148%、2.1%。我们判断电厂销售量增长主要与电厂客户拓展及2019Q1增速低基数(同比下滑39.1%)有关,工商业等非电厂用户受疫情冲击较明显。2020Q1公司天然气除税平均销售价格2.85元/立方米,同比降低11.5%,我们认为主要受阶段性降低部分用户终端气价及用气结构变化(电厂销售价格较低)影响。2020Q1公司归母净利润2.2亿元,同比仅减少约0.3亿元(降幅8.9%)。预计随着LNG储备调峰项目产能爬坡,考虑到境内外天然气的价差优势,LNG储备调峰项目贡献利润可观。此外,公司通过大鹏TUA资源利用降低综合购气成本,收购唯美电力延伸天然气产业链,全年增长值得期待。

◆盈利预测与投资评级

考虑到疫情冲击等因素,下调公司2020、2021年的预测归母净利润至13.3、15.2亿元(调整前分别为14.0、15.5亿元),新增2022年的预测归母净利润16.5亿元,预计公司2020-2022年的EPS分别为0.46、0.53、0.57元,当前股价对应PE分别为16、14、13倍。看好公司LNG储备调峰项目发展,维持“买入”评级。

◆风险提示

天然气下游需求增速低于预期,天然气毛差超预期收窄,LNG储备调峰项目周转率低于预期,LPG价格大幅波动的风险等。

附图

团队介绍

团队特色

行业研究经验丰富,研究独立、深入、细腻、连续性强,具有较强前瞻性。团队成员各梯队配置完善,核心成员相关行业研究经验、产业从业经验丰富,对产业发展趋势、政策走向、二级市场相关投资规律特点等卖方核心竞争力的构建较为到位,产业链深度研究独具特色,构建了完善且实用的细分行业研究框架和数据体系。

团队成员

王威 公用事业首席分析师 18621565873

中央财经大学金融学硕士。2006-2007年就职于天相投资顾问有限公司。2007年加入国泰君安证券研究所。2016年加入光大证券研究所,长期从事公用事业及环保行业研究。

2016年新财富“电力、煤气及水等公用事业”第三名;2015年新财富“电力、煤气及水等公用事业”第二名,“环保”第五名;2014年新财富“环保等公用事业”行业第二名;2013年新财富“电力、煤气及水等公用事业”行业第四名。

于鸿光 公用事业 18601641106

同济大学环境工程专业学士、博士。2017年加入光大证券研究所,从事电力、燃气及水等公用事业研究。多年环保水务研究及从业经验,曾就职于苏伊士上海研发中心,参与国际合作研发项目。

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)公用环保研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所公用环保研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所公用环保研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。

敏锐的视角解读行业动态

全新的速度把握投资机会

光大公用环保团队与您一路同行