$亨通光电(SH600487)$ $蒙草生态(SZ300355)$ $三聚环保(SZ300072)$

目前持有四只股票,按照持仓金额排序分别为亨通光电、蒙草生态、美晨科技和三聚环保。亨通光电已经研究了很长时间了,非常放心的持有。

小草建仓时间比较短,成本也高,因此一直想从合同签订情况毛估估蒙草2017年的业绩,所以就把蒙草所有的季报、半年报、年报都down了下来,整理了一下。

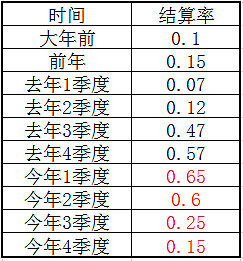

模拟计算的参数结合了本人10年的施工结算经验和5.10日机构的调研情况得到的,设定的结算率假设参数计算过程比较麻烦,就不细说了。

坏涨按照3%考虑,模拟计算采用的数据为近4年的合同额,4年以前的合同对于营业收入的贡献较小,忽略不计。结算率的假设参数见下表:

根据以上假设的结算率计算的往年的模拟营业收入及误差率(模拟营业收入/实际营业收入)见下表:

2009/2010/2011年蒙草还没有上市,没有年报数据,因此仅根据营业收入情况大致估计了合同额(金额较少,对结算收入影响很小)。通过近4年的验证,误差最大为7.6%,2014年和2016年误差低于1%。

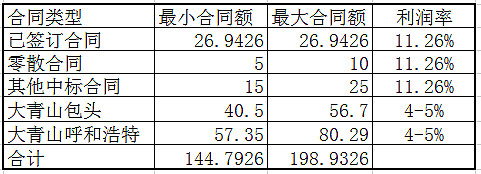

2017年一季报的数据已经公布,二季度的合同额目前公告签订了29.49亿元(不含框架协议),4月7日的为子公司联合体中标,按照0.3系数折减,因此折算后的中标金额为26.9426亿元。

目前大青山的合同资格预审的招标6.6日为提交投标文件截止日,大概率会在6月份开标签订合同。即使是2季度未签订合同,3季度也一定会签订。因为施工期主要在2季度,工程进度款也全在2季度拨付,所以,即使7月份签订大青山合同,营业收入也应计算在2季度内。

大青山合同考虑外包因素,利润率取4-5%(根据签订的外包合同,毛利率为8.55%),另外考虑到今年实际承担的工程量在50%-70%之间,最小合同额按照0.5折算,最大合同额按照0.7折算算后的合同额为其他合同利润率取往年均值11.26%,2季度合同额预计构成见下表:

计算出来的2017年净利润见下表:

根据上表计算的净利润2017年最低为7.27亿元(大青山利润率按照4%),最高8.67亿元(大青山利润率按照5%)。

今年大青山献礼内蒙古70年大庆,目前正处于疯狂的抢工期阶段,抢工期阶段的结算率往往很高(至少60%以上),因此目前招标公告的金额计算的合同额也许会让人目瞪口呆,同样净利润也会让人目瞪口呆。

其实,作为一个稳健的投资者,我希望利润稳定增长,如果今年能够到达下限值(7.27亿元)就已经远超预期了。通过以上计算,我坚信蒙草的业绩今年会超过7亿元。