提起“召唤神龙”,是因为去年9月底和球友讨论深港通行情的高度问题,最后谁都说服不了谁![]() 。当时跟球友发了个愿:“IGG将集齐7颗龙珠召唤神龙,港股通会打出几个10倍票,到时何愁大风不起”。具体可以看下面2016年9月22日的帖子

。当时跟球友发了个愿:“IGG将集齐7颗龙珠召唤神龙,港股通会打出几个10倍票,到时何愁大风不起”。具体可以看下面2016年9月22日的帖子

这两篇是球友业绩交流会的纪要,内容详尽、推荐。看过的球友部分加了仓。

网页链接 (重新转发了下,非原创)

今天主要来捋一捋IGG这波行情最终的远景,以及现在市场的盲点。

一、IGG走势已和美图脱钩

美图:属于尚未证实的商业模式

1)工具类软件的盈利是世界级难题,墨迹和迅雷用户也是数亿,但流量变现困难;

2)美图旨在通过手机来获取互联网入口的策略前景较渺茫,可以参考小米的情况;想用硬件绑定软件是伪命题,用户有自主选择的权利,护城河在iOS和安卓手里;

3)手机行业一片红海,打得脑浆都要出来了,硬件补贴将是天文数字。手机更换得很勤,18个月一换一补贴;

4)有一天突然想收费赚些钱,免费的“美颜秀秀”很快出来怼。

IGG:属于已证实可以盈利而且做大的商业模式,有2万亿的腾讯和2600亿的网易前辈在

1)玩家自备手机和网络,不需要硬件补贴;玩家可以免费玩,但想玩得开心定期要付费;

2)人活着离不开游戏,玩乐是天性,从中征点税聚沙成塔就是大生意。

二、蔡宗建和许元

1)投资第一位的就是投人。大家可以去读下老蔡的经历,大体会明白“老蔡是一个很神奇的人,很少有人能够像他一样,做什么什么成功”这句话;

2)许元是顶级的运营大师,在资本的使用上造诣很深;

三、没有天花板的行业和增长最快的子行业

1)人工智能的时代最受益的行业就是游戏娱乐,“机器人工作,政府发工资,人不上班各种玩”

2)相比主机游戏、端游、页游,手游是成长率最高的子行业

四、IGG手游:世界各国各族群矛盾的释放器

1)全球化的布局和《王国纪元》全球同服,使得各国各族群的矛盾可以在游戏上宣泄。比如之前中国公会打越南,后来是钓鱼岛时打日本,现在萨德打韩国;欧洲、东南亚的各国也是错综复杂的矛盾。

2)不用上战场,每月几十块钱,就能吹着空调、报效祖国、组团杀敌,有基友、有目标、有荣耀

五、低估的资产、共享开发平台、顶级股东回报

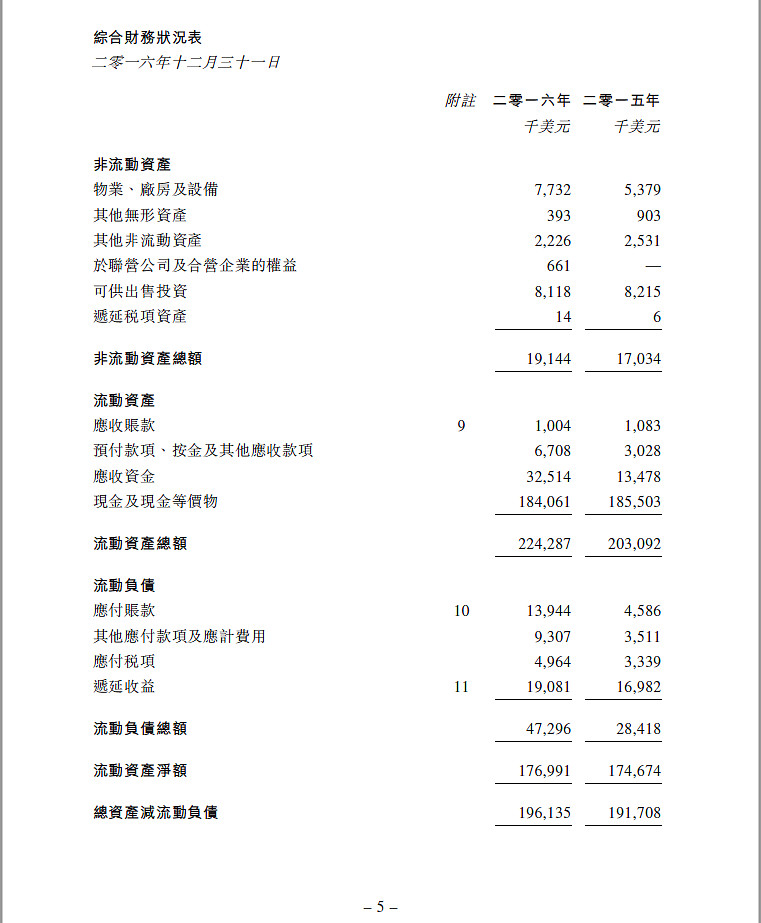

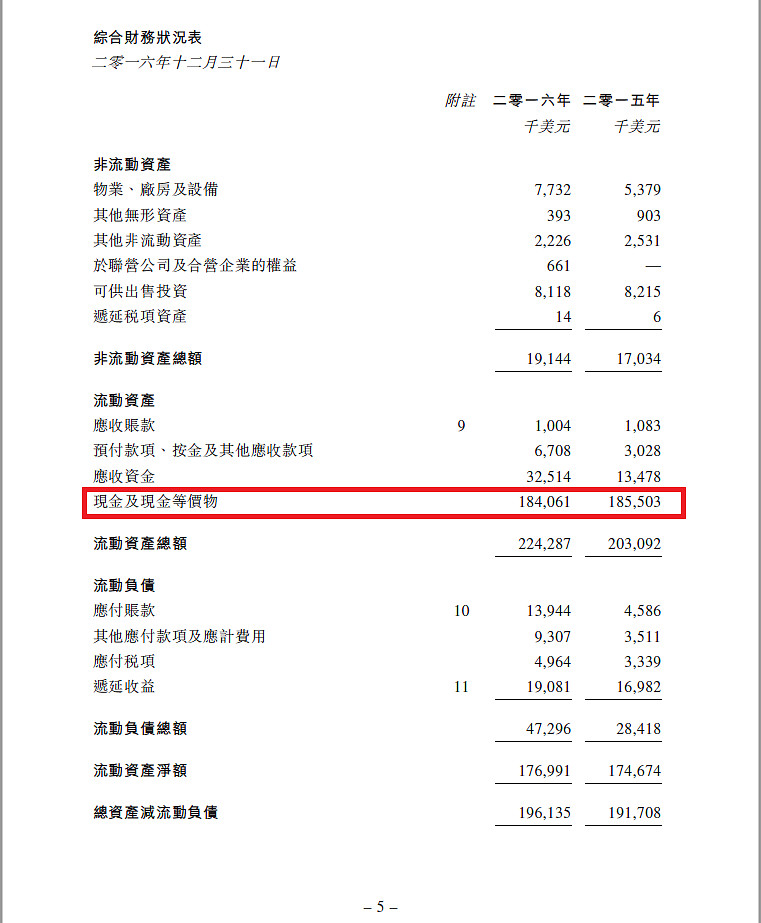

1)这可能是世界上最简单的资产负债表了,一手现金、无坏账、轻资产、高毛利净利

2)一个重要盲点是研发费用化,所以实际资产被隐藏。付码农工资计为费用,不产生资产,但实际上开发出的游戏是重要资产。所以看起来净资产不多,但实际的净资产在每股7港元左右

3)核心的“共享开发平台”,能够低成本地开发新游戏(不是每次都从头做起),类似大众汽车的共享平台战略,而多语言系统又能吸引全球玩家。下面这页是游戏快感的来源

4)管理层和公众股东利益高度一致,90%的利润用于分红和回购,2016年公司现金没有增加。另外,2017年将和2016年一样,经常回购

六、新爆款在即

得益于共享开发平台以及中国较低的智力成本,IGG得以高效开发和推广新手游。游戏行业研发时要低调保密,创意要抓住玩家痛点和G点,而推广时则要全力以赴,形成泰山压顶必胜之势。老蔡和老许的操盘深得此精髓,再出爆款已经在望。

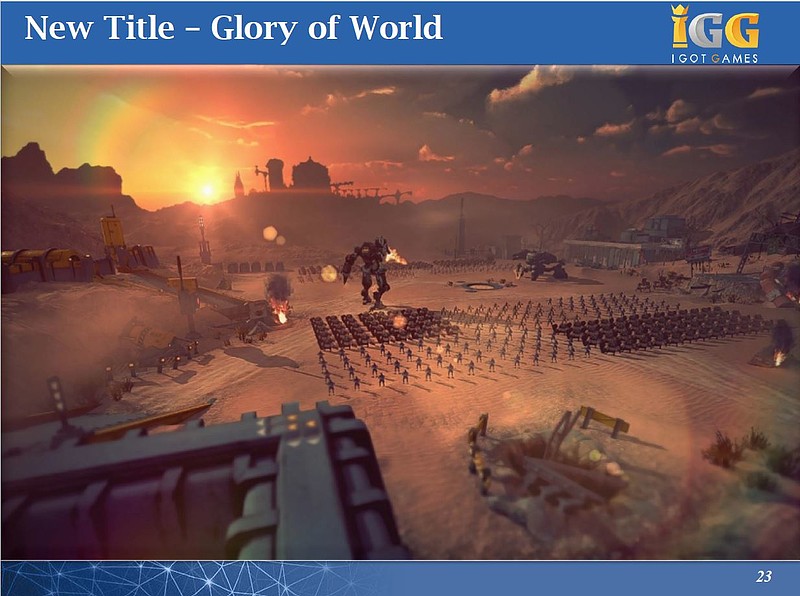

1. Glory of World:画面品质会比王国纪元好很多,这是IGG过去一年的重大决定;玩家公会可以自己设计关卡(User Generated Content),玩法大提升。

2)TUG沙盒:预计今年9月-10月上线,适合营建和平类玩家,Nerd团队开发

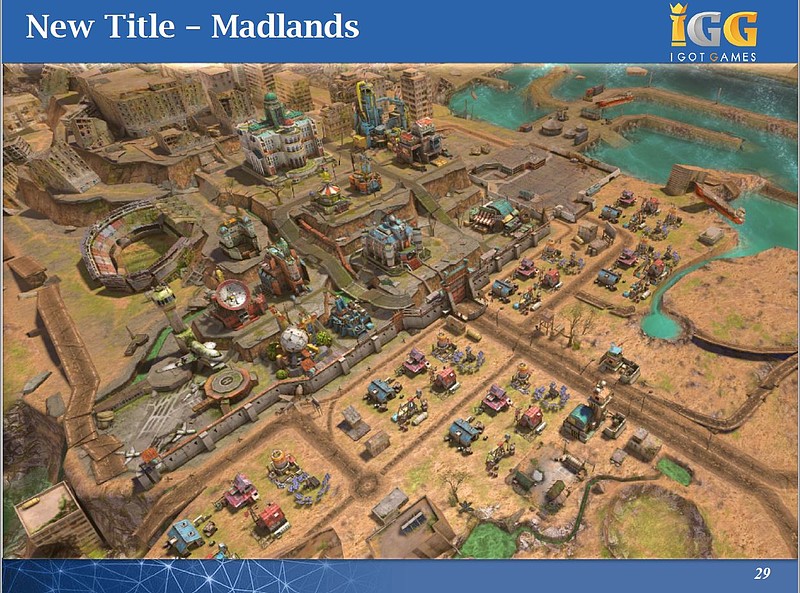

3)Madlands末日题材:加拿大团队研发

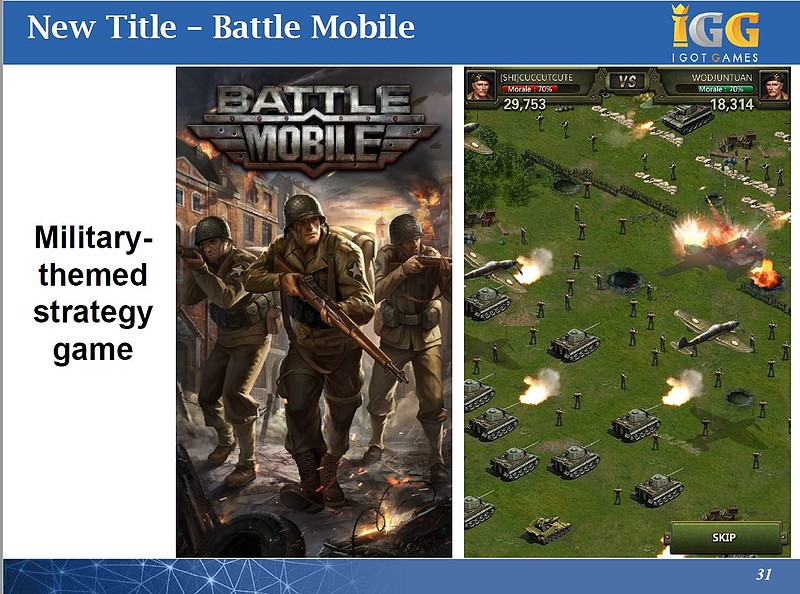

4)Battle Mobile现代战争策略

5)Galaxy Online星战题材:高质量IP,重塑当年辉煌

七、IGG这波行情的远景

1)投资圈已将IGG称为“小网易”,是北水和外资都钟情的标的

2)管理层的股份不多,一旦涉及收购,将释放其价值,估值400亿港币起步

3)向阻尼小的方向波动,入港股通以来空头消失,港股通暴力买入

4)现在的估值仍低估,PE动态15倍,拓展空间大,市场无天花板

5)牛市的领头羊涨幅8倍到20倍。3.2元启动;现在买入的资金得盈利目标是1.5倍到4倍,获取确定性最高的一段。10元以后的行情,大体会是畏高情绪下的“犹豫中暴涨”

“小网易” 高成长 高股东回报 爆款在即。神龙已出,只需多一些持有的耐心

听起来诧异,但成长股就是这样:网易1000倍,唯品会60倍,好未来50倍,东财60倍,同花顺100倍。IGG先看8倍,到时再来mark下

$IGG(00799)$ $美图公司(01357)$ $网龙(00777)$

【免责声明】 我们可能已持有文中所涉及的股票或其他投资组合。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券的买卖出价或征价,投资者据此做出的任何投资决策与本ID以及下属作者无关。