6年经济滞胀接近尾声

要正确判断未来中国经济的方向,就要分析过去中国经济为什么下滑。本轮中国宏观经济的长期下滑,源起于2007年3季度之前四年的经济高增长。1998年亚洲金融危机之后,中国就已经进入持续性的经济衰退,国有企业下岗,民营企业倒闭,产业结构在1998年~2003年逐步调整恢复,GDP从1998年二季度的7.2%逐步回复到8%、9%,直到2003年一季度突破10%,并在2003年三季度开始稳定在10%以上。

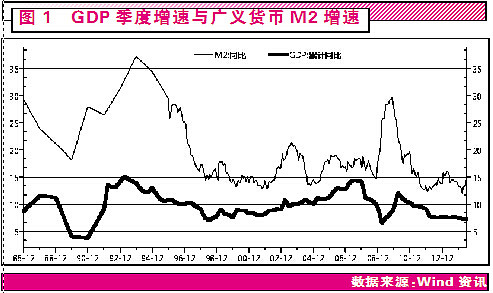

2003年三季度开始,中国GDP增长速度稳定保持10%以上,并逐步抬高至2007年2季度的14.5%。(见图1)经济的高增长必然带来需求的旺盛,需求的旺盛又反过来刺激供给的增长。企业无论效率高低,在市场当时给出的高价格信号下,都能赚钱,也都敢于大规模投资再生产,最终的结果周而复始,产能过剩,开始再一次去库存、去产能。

中国的经济周期,实质与西方国家过去200年来每10年一次(现在是每5年一次)的经济危机周期并无二致,都是过剩-调整-恢复-繁荣-再过剩-再调整的过程。但上一届政府出现了明显的经济政策失误,比如为维持相对稳定的汇率以促进出口,选择了利用央行超发货币的手段来对冲外汇,成倍放大了经济繁荣,也成倍加剧了通货膨胀,但是事后亡羊补牢时,虽然态度坚决,但是措施滞后。

当2007年7月物价指数(CPI)突破5%的高位后,央行几乎每月调高一次、甚至两次存准率,直至调高至2008年全球金融危机前的17.5%。金融危机时,虽然又有一次货币大放水,但2010年11月后,又以每月一次到二次的频率,将存款准备金率调高至21.5%的水平。这显然再次放大了已有的错误,加剧了经济结构的不合理,推高了房价泡沫。

提高利率就好比是给高速行使的汽车踩刹车,而提高存准率却是给高速行使的汽车直接设路障。后者的见效快,但杀伤力也同样巨大。从2008年以来的经济滞胀,已经持续6年。或许我们上一轮的经济繁荣本不该那么短,我们这一轮的经济调整也不该这么长,但不合适的政策,显然成倍放大了宏观经济的波动。被动的货币超发,在繁荣期显然加倍了我们的繁荣,但也造成了它注定是一个短命的繁荣;人为压低货币成本,使价格信号调整资源配置的功能严重弱化,经济结构愈加不合理的同时,资产泡沫却经久不破。

一轮繁荣的新开端

再长的繁荣期,也一定有结束的时候;再长的经济萧条,也终究会有走向繁荣的一天。席卷全世界的1929年大危机,也在6年后的1935年重新走向繁荣。西方用200年历史证明了经济必定有周期,我们因此也大可不必悲观。历史证明:货币的适度宽松会导致经济繁荣,但过度泛滥也会刺激过剩的产能,造成资产价格泡沫。所有痛苦的结构调整和泡沫破灭几乎都是因货币紧缩引起的,但根本原因却是不合理的经济结构造成的。

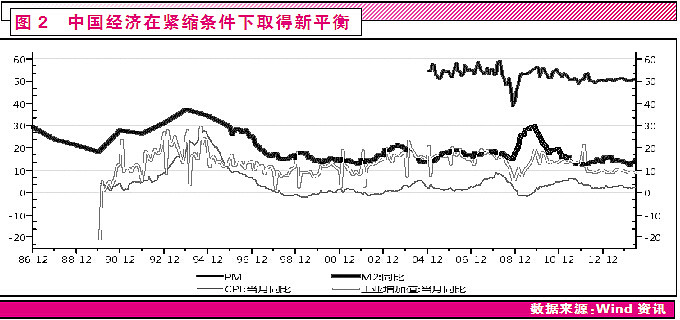

从宏观数据来看,当前中国经济已经在紧缩条件下取得了新的平衡:把中采PMI指数、广义货币(M2)增长率、工业增加值增长率和居民零售物价指数(CPI)放在一起,会发现除了货币供应量M2同比处于历史最低,比1998年金融危机时还低外,其他指标均在历史最低值之上,而且曲线已经相对平滑,变化相对稳定。

从图2可见,在历史最低的货币供应增速制约下,各项经济指标并没有最坏。惟一的解释是:我们的经济结构已经在长达六年的紧缩下达到了新的平衡,全社会商品的价格普遍下跌了,维持增长所消耗的货币量,已经不需要像之前那么多了。

回首中国的历史经验,只要广义货币(M2)供应增长超过15%,中国经济就会有8%以上的增长,但只要低于14.5%,经济一定会收缩。低于14%,收缩将非常明显。截止到2014年4月,M2同比已经连续5个月保持在14%以下,3月份更是创下1986年以来的历史最低值,为12.1%。即便在这样紧张的收缩下,中国经济也没有非常明显的波动,这是因为经济结构已经做出了改变,适应了现在的货币供应。弹簧可以压得很紧,但不会永远压得太紧,反弹的时机其实已经到来。

投资者的责任,就是能提前把握这一大周期转折的历史时点。但是前提是,你一定首先要把自己的脚放在政策制定者的鞋里,才能预知未来。各国的货币当局,要考虑的问题必须是全面的,做出反应必须是慎重的,因此他们的措施也一定是滞后的。他们必须等到明确的经济信号已经出现并且持续一段时间之后,才会考虑采取应对措施。管理层也需要经济增长,而且比老百姓们更需要。但在采取措施之前,他们要先看到通货膨胀持续稳定地下降。现在通胀已经下来了,而且相当稳定,放松货币的时机也相应来临。

经济学常识告诉我们,在市场均衡的状态下,任何一点新供给的增加,都会把原来的价格打得落花流水。现在中国的央行里,存有21万亿的商业银行准备金。以6月末113.61万亿的存款余额计算,则存款准备金率降低0.5%,就意味着从央行释放出来5680亿的高能货币,加上货币乘数,则是24000亿元的流通货币,即使对于中国这样大的经济体量,这也是一个大数。它对中国隐性资金价格的冲击,将非常巨大。

连续两次的定向降准只是羞羞答答地放松货币,调整商业银行贷存比的计算公式,亦是掩耳盗铃式的放松货币。不过,如果仅凭以上的货币宽松就判断中国经济进入了长期大繁荣,那是天真。在经济基础之外,我们不得不讨论上层建筑。十八大提出,要让市场在经济中起决定性作用。换句话说,我们要实行真正的市场经济。方向是对的,但必须有正确的手段配合。

不破不立。当利用横扫一切的手段清除掉那些阻碍深化改革的利益团体和利益链条后,改革政策才会不折不扣地执行。只有破题之后,才能承题、起讲和入手。现在是否已经破题,大家自己有判断。市场经济的核心是价格调节机制,而在价格信号中,货币价格是整个价格体系的核心。只有当货币价格,也就是银行利率能够真实反映供求关系时,全社会资源配置的功能才能真正运作起来,经济结构的不合理也才会逐渐消失,中国的改革也才算真正到位。

现在,我们已经看到了黎明前的曙光,坚信这是黎明来临的前夜,但究竟是4点钟还是5点钟,这重要吗?《史记-货殖列传》中计然有曰:“贵上极则反贱,贱下极则反贵。贵出如粪土,贱取如珠玉。”这跟巴菲特所说的别人恐惧时我贪婪,别人贪婪时我恐惧的逻辑异曲同工,如果判断经济繁荣即将到来,那么下贱的周期性行业将迎来估值修复的机会,这些周期性行业受经济周期波动影响最大。钢铁、有色、能源、机械制造等,都属于这类行业。尤其是在经济周期下行时仍有增长,估值却是所有行业中最低的银行业,市盈率不到5倍,市净率不到1倍,其价值已经过度地反映了自身的风险,而且某些银行的信用等级已经相当于国债的信用,但其增长率、收益率和股息率普遍高于国债。如招商银行股息率已经超过5%,内含年化收益率达到20%,市盈率却只有4.6倍,市净率只有0.91倍。即使在股权投资市场,也拿不到这样的估值倍数的。■(《红周刊》特约作者曹德强)@平淡平安 @小小辛巴 @不明真相的群众 @诸葛就是不亮 @TAKUN @价值at风险 @流水白菜 @大道至简-荣令睿