红刊财经 赵晓星

编辑/何艳

爱奇艺2019年二季度财报显示,公司会员数已经破亿,但净亏损还在扩大且不及预期,导致公司股价盘后大跌近10%。不过,考虑到内容遭遇延播,广告业务下滑,公司营收仍然达到预期,去除收购所付出的额外成本,净利润基本与去年持平,这是否从侧面反映出公司在内容方面的护城河呢?

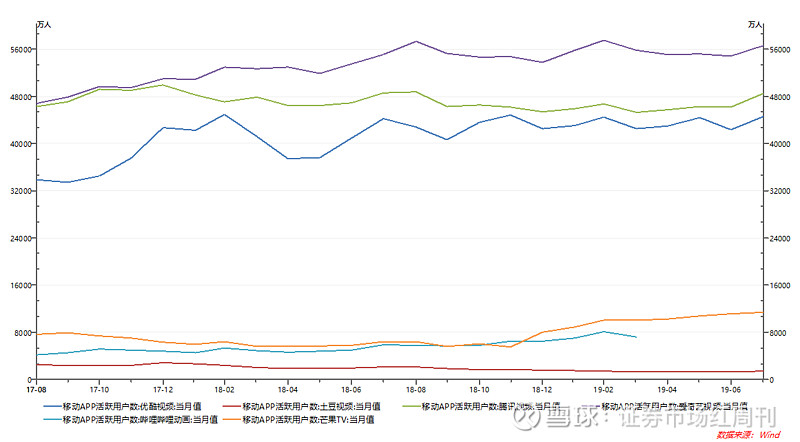

如何在内容海量、题材扎堆的市场做到差异化,成为互联网视频公司的生存取胜之道。内容角逐反映到用户上,从APP活跃用户来看,爱奇艺与腾讯视频、优酷土豆排在第一队列,未来谁能够持续产出优质内容,谁就能够留住用户,继而才能谈增值服务、IP变现等。

8月20日清晨,爱奇艺于美股盘后发布2019年Q2财报:公司总营收达71亿元,同比增长15%;但由于净亏损为23亿元,同比扩大且不及预期,公司股价于盘后大跌9.79%。

资料来源:富途证券

不过,公司电话会议解读指出,费用增长是由于新业务的推进,而且因为此前收购还支付了额外成本,如果投资者将此额外成本剔除,公司净利润将和去年基本一致。当晚市场即有所反映,爱奇艺虽大幅低开16.43美元,但最终收盘17.88美元,表现强势。

资料来源:富途证券

营收符合预期 净利润因收购支付额外成本而扩大

1.会员收入成为关键,广告营收同比下滑

作为主要收入来源的会员收入,在本季度表现良好,依托《破冰行动》、《乐队的夏天》等优质原创内容的推动,爱奇艺订阅会员突破1亿关口,规模达到1.005亿,且付费率比Q1增长0.3%,达到98.90%,会员收入Q2同比增长38%,达到34亿元。

资料来源:公司财报

然而,由于宏观环境的影响以及部分内容的延播,广告收入同比下降16%,达到22亿元。其中,受到最大影响的是品牌广告,经济大环境的压力迫使广告主紧缩预算,而吸引其投放的内容遭遇延播,则加速了业务收入的下滑。内容分发收入同样受到部分剧集延播的影响,同比下滑4%,收录5.18亿元;可喜的是,由于收购Skymoons,游戏业务发展迅速,其他的如授权、文学订阅业务等均有较高增长,共同促使公司其他业务收入同比增长82%达到9.79亿元。

2.内容延播需要重视,Q3监管预计放松

通过剖析营收可以发现,内容延播对公司业务的推进影响极大,而且头部独播内容直接关系到会员数量的增长,正因为今年遭遇延播,公司预计2019年订阅会员的增长可能要低于此前的预期。此次监管主要考虑建国70周年等重大事件,期限主要为短期,预计在10月中旬以后,其约束将会减弱,公司也表示Q3播出的内容肯定比Q2更多。

对于内容制作,短期监管影响较小。首先,内容制作周期较长,通常为12-18个月;其次,立项之时完全符合监管要求,因此不存在公司制作了之后不能播出的情况。不过,公司部分剧集延期上线的问题还是需要重视,有些已经推迟到Q4甚至是明年一季度。然而,即使受到相关影响,爱奇艺Q2会员同比增速在全球泛娱乐领域也是排名第一,而且上半年用户使用时长同比去年增长超过10%。

资料来源:公司财报

3.内容支出占比下滑,内容成本增速放缓

延播的影响也让内容市场整体库存平稳,特别是电视剧方面,仍有不少作品积压,其价格也从去年8月开始下降,降低了公司的内容采购成本;另一方面,限薪令的发布,演员片酬得到制约,市场不断稳定成熟,公司自制成本得到进一步的控制。

相比去年同期,由于内容总量的下降,公司认为Q3内容成本增速会逐渐放缓。从成本结构来看,内容成本在总营收成本中的占比已经从2018Q1的66%逐步下降至2019Q2的56%。

资料来源:公司财报

然而,为了推动游戏等其他业务的发展,公司SG&A费用增长较快,同比增长42%,最终在盈利上公司仍然录得亏损。当然,如果去除管理层所提到的因收购Skymoons而支出的2亿元额外成本,公司净利将与去年同期水平基本一致。

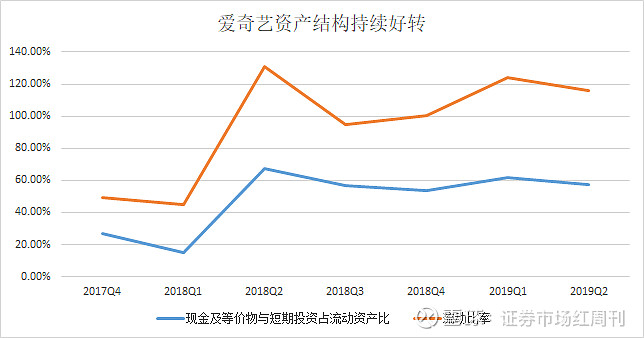

4.资本结构改善,流动性获得好转

截至2019年6月30日,爱奇艺所持现金、现金等价物和短期投资总额为164亿元,能够支付140.93亿元的短期借款与应付账款总和。随着资本结构的改善,公司现金及等价物以及短期投资占流动资产的比率一直提升,流动比率获得好转。

资料来源:公司财报 考虑到内容遭遇延播,广告业务下滑,公司营收仍然达到预期,去除收购所付出的额外成本,净利润基本与去年持平。面对困难,取得这样的业绩,是否可以说明公司会员业务的稳定,又是否从侧面反映了公司在内容方面的护城河呢?

爱奇艺自制内容表现如何?

1.自制内容得益于差异化发展

爱奇艺及其他视频公司的迅速发展,主要得益于网剧的崛起,而后者的发展更是得益于题材上的选择。由于此前传统电视除了抗战剧就是古装剧,种类单一内容匮乏,而网剧审核标准较为宽泛,内容涉猎广泛,悬疑惊悚、侦探推理、奇幻灵异都可以上。于是,网剧提供和传统电视差异化的内容,吸引了越来越多的用户。而且,随着资本的进入,行业制作精良度和工业化水平得到大幅提高,例如本年大热的《破冰行动》就获得政府的认可,成为首个进入CCTV黄金时段的互联网原创剧集。

随着近年流行的“流量明星+IP=爆款”模式失灵,观众重新回到关注作品内容本身所传达的核心情感。如何与观众产生情感上的共鸣,才是内容创作所需要真正关注的。因此,内容是互联网视频公司的护城河,而如何在内容海量、题材扎堆的市场做到差异化,则成为其生存取胜之道,就如同美国的电视网前辈们:CBS基本偏向中年群体,ABC集中女性观众,而CW关注青年群体,HBO则直接说自己不是TV。

资料来源:iresearch

目前影视行业明星成本过高,挤占制作预算现象严重,爱奇艺这种在商业模式上采用“制播合一”的内容创作模式,相对于传统的“制播分离”,减少了中间环节,自制成本相较于采购更具优势,且IP孵化变现能力加强。基于自身用户资源,公司在发行渠道也拥有较强的资源获取能力,而且,ToC的内容制作导向,让平台内容创作更具创新性。

资料来源:iresearch

2.爱奇艺自制内容可圈可点

目前互联网视频内容主要分为网剧、网络大电影和综艺,其中网剧占大头,去年奈飞发行《罗马》之后,为电影在互联网平台的发行开辟了新的道路,网络综艺则拥有获取流量、粉丝经济、IP变现等重要作用。

从近期网络剧排行榜来看,排名前十的有4个是爱奇艺独家的,两个则是联合播映,等于排名前十的网络剧里面有6个是和爱奇艺有关。

总量方面,爱奇艺今年自制剧34部,版权独播剧11部,非独播为19部;腾讯方面,自制剧则高达50部,版权独播剧14部,非独播12部,可以看出,腾讯在泛娱乐方面的狠心,尤其是凭借自身在国漫、网络小说方面的优势,拥有雄厚实力的腾讯视频必将在IP开发方面持续投入;而优酷土豆上半年则拿出《长安十二时辰》大收口碑一把,且拥有万合天宜、叫兽易小星等实力派喜剧制作团队,背靠阿里同样不是善茬。

资料来源:云合数据

网络电影方面,爱奇艺同样独揽前10名中的6位,而这6部网络电影在正片有效播放市场占有率就达22.16%,等于在网络上看5部就有1部出自爱奇艺。

资料来源:云合数据

网络综艺则是腾讯较为优势,虽然爱奇艺凭借《中国新说唱第二季》拔得头筹,但进入前10数量仅为3个,落后于占据5名席位的腾讯视频。但是从节目类型上来看,爱奇艺比较剑走偏锋,《中国新说唱》主要聚焦于嘻哈hiphop,《乐队的夏天》则是偏向于摇滚青年,《做家务的男人》反常规操作视角独特。

从综艺节目总量来看,腾讯视频2019年拥有多达40多档,超过爱奇艺和优酷土豆的总和,声势猛烈;爱奇艺今年总数为20部,在上半年以《乐队的夏天》收获了口碑之后,继续稳扎稳打。

资料来源:云合数据

3.面对激烈竞争,构建内容创作矩阵

内容角逐反映到用户上,从APP活跃用户来看,爱奇艺与腾讯视频、优酷土豆位列第一集团,可以看出这三家的竞争激烈。未来谁能够持续产出优质内容,谁就能够留住用户,继而才能谈增值服务、IP变现等。

资料来源:WIND

而内容创作其实是看人的行业,作品要以人为本,内容理念的构思,作品的创作,同样离不开人在其中发挥的重要作用。

爱奇艺目前形成了以戴莹、李莅樱领衔的自制剧集开发体系,以车澈领衔的自制综艺创作团队。针对人才的培养,爱奇艺在2018年上线“海豚计划”、“飞鹰计划”、“幼虎计划”、“大爱计划”,扶持青年导演、孵化新制作公司。随着内容创作矩阵的建设,未来是否形成可持续内容输出、创意开发的能力,将成为公司构建内容护城河,保持用户粘性的关键。

资料来源:公司官网

内容数量接近饱和,持续产出优秀作品将成关键

面对广告业务的下滑,以及部分剧集的延播,公司对于Q3营收预计为72.1亿元-76.3亿元,同比增长4%-10%,相较于18年Q3接近40%的同比增长,着实会让市场反应过度。然而,在今年上半年,高瓴资本持续增持公司股票,Q1买入1155万股,Q2继续加仓352.4万股,目前持有市值达10.43亿美元,接近公司流通市值的四分之一。

在内容数量接近饱和的今天,能够做出观众喜闻乐见的作品将成为公司业务发展的关键。从内容引导流量,用流量实现盈利,IP版权、游戏等多种业务协同发挥,增强公司变现能力,保持自己的差异性,继而实现良性发展。综合市场现状,从内容到流量是目前竞争核心关键。

爱奇艺凭借团队自身对于市场的理解,确实拥有爆款佳作的亮相,但任何产业中的佼佼者都需要的是持续输出能力,更何况面临腾讯和阿里这样重量级的对手,而且爱奇艺在体育直播方面不占优势。

因此,公司还要在团队人才培养、项目筛选排期、创作费用把控等方面精益求精,制作出能够与观众朋友们产生共鸣的优秀作品,才能在这个竞争激烈的市场发展下去。(注:作者系富途证券研究员,头条号优质创作者)

更多投资机会请点击链接:网页链接