红刊财经 胡振明

沿浦股份产销情况与库存匹配异常本身就是值得注意的情况,而与此相关的,报告期内采购和收入还出现超过亿元的差异。

近两年,随着国内经济增长的明显放缓,与宏观经济周期波动有较强相关性的汽车行业发展也随之大幅放缓,需求降低。作为汽车整车配套产业,汽车座椅零部件制造行业也受到较为明显拖累,这其中就包括了已递交上市申请报告的生产汽车座椅骨架总成等零部件的上海沿浦金属制品股份有限公司(简称“沿浦股份”)。

就其招股书披露的数据来看,沿浦股份不仅在报告期内(2015年至2018年1~6月)营收和利润增速均出现明显放缓迹象,且其披露的产销以及库存数据的合理性,也是值得仔细推敲的。

产销大额异常

招股书披露,沿浦股份的主要收入来自汽车座椅骨架总成、冲压件、注塑件的销售收入和其他收入。一般情况下,产品的销售收入和产量、销量情况是相互匹配的,由此形成合理的勾稽关系。但是,若仔细分析沿浦股份披露的信息,结果却并非如此。

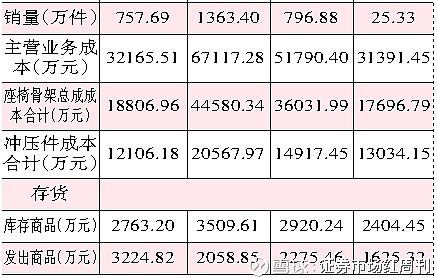

2017年,沿浦股份汽车座椅骨架总成产品的产量为1145200辆份,销量为1330609辆份(如表1),产销对比可知这年产量不但全都销出,而且还消化了一部分上年的库存,使得库存数量减少了185409辆份。根据招股书披露的数据,汽车座椅骨架总成产品2017年单位成本为每辆份335.04元,据此计算,这年减少的库存金额大约是6211.94万元。

同期,沿浦股份的另一种重要产品冲压件2017年的产量比销量多出89.89万件,由当年单位成本每件2.42元计算,未销售完的冲压件产品将使得库存商品增加217.53万元。

综合汽车座椅骨架总成和冲压件的库存增加金额,可发现仅这两种产品就使得沿浦股份2017年年末库存商品的价值减少了5994.41万元。

不过,根据招股书披露的库存信息,沿浦股份2017年年末存货中有库存商品3509.61万元和发出商品2058.85万元,合计有5568.46万元,这个金额跟上一年年末的相同项目合计金额相比,不但没有减少,反而还增加了372.76万元。如果这些数据都没有错,那就意味着沿浦股份其他非主要产品的库存应该出现大幅增加,增加金额达6367.17万元才合理。

在沿浦股份主要产品中,注塑件2017年全年销售在1379.95万元,以当年销量1363.40万件测算,每件产品价格在1元左右。招股书中,沿浦股份只披露了注塑件产品的产销情况,而没有该产品成本的信息,但如果以2017年注塑件产品的产量1369.53万件比销量1363.40万件只多出6.13万件,以及每件1元售价来看,剩余产品的价值对库存的影响是相当有限的。

那么,剩余产品的成本到底是多少呢?《红周刊》记者将这年主营业务成本67117.28万元剔除座椅骨架总成和冲压件两种产品的成本之后,得知注塑件和其他产品的主营业务成本大约是1968.97万元。

假如1968.97万元都是注塑件的2017年主营成本,对比其同期销量1363.40万件,可知每件产品的成本大概是1.44元,由此,剩余的6.13万件产品使得库存仅增加8.85万元,与理论上将增加6367.17万元规模的库存值相差甚远,相差金额达6367.17万元。若在此基础上,再剔除研发费用中材料费724.62万元,仍存在5642.55万元差异。

2016年的数据同样如此。2016年,公司汽车座椅骨架总成产品的产量比销量少230021辆份,以每辆份成本306.73元计算,则该产品的库存将减少7055.43万元。与此同时,冲压件的产量比销量多1457.37万元,每件成本为2.22元,推算出冲压件产品库存将增加3235.36万元。一减一增后,两种产品库存合计减少了3820.07万元。

由于2016年年末的库存商品与发出商品合计比上一年年末相同项目增加了1165.93万元,这意味着若结合汽车座椅骨架总成和冲压件库存减少的3820.07万元来看,当年注塑件、模具等其他非主要产品的库存需要大增4986万元。可实际上,根据主营业务成本总额来推算,注塑件库存仅增加125.07万元,而模具等其他经营规模较小的项目也不太可能使得库存增加数千万元。即便是剔除研发材料费的影响,金额仍相差了4144.99万元。

报告期内,拟上市公司存货金额连续两个完整年度都出现大额差异,如此结果让人不能不对其披露的产销、存货的数据真实性产生怀疑。

营收数据有虚增之嫌

和产销情况、库存情况相关联,沿浦股份的营收同样出现异常,报告期内连续出现超过亿元的收入无法与财务报表中相关数据勾稽,有虚增的嫌疑。

2018年1~6月,沿浦股份的营业收入为38743.35万元(如表2),其中1.59%为境外收入,那么,对98.41%的境内收入按16%保守值计算增值税销项税额,则上半年的含税总营业收入达到了44843.73万元。理论上,必然有相同规模的现金流量和应收账款等经营性债权新增额与之相匹配,双方数据间形成相互印证关系。

同期,“销售商品、提供劳务收到的现金”有39892.16万元,预收款项17.84万元比上一年增加了8.89万元,由这两项数据来看,与上半年含税营业收入相关的现金流入了39883.27万元。以之与44843.73万元的含税营业收入勾稽,可发现有4960.46万元含税营收没有收到现金流入,理论上这将在资产负债表中形成相应金额的新增债权。

可事实上,在经营性债权新增金额方面,2018年6月末的应收票据及应收账款为32365.51万元,同时还有1919.76万元的坏账准备,两项合计金额跟期初相同项目合计金额47096.41万元相比,不但没有增加,反而还减少了12811.13万元。显然真实债权增加与理论债权增加值明显不同,两者之间相差了17771.59万元。而上述测算过程如果在前四个月按原17%的增值税税率来分析,则差异金额将会更为明显。

当然,上述都是按财务报表相关数据做出的分析。那么,是否存在其他因素影响了这些报表数据的匹配关系呢?

根据招股书在“已背书或贴现且在资产负债表日尚未到期的应收票据”项目下的披露,2018年上半年“期末终止确认金额”7543.44万元,除此之外招股书中并无其他可查看到的影响因素。根据会计规则,该终止确认金额并不完全影响上述分析。实际上,就算将该金额全部作为票据背书支付考虑,也仍然存在数千万元的差异无法得到合理解释。

值得注意的是,2017年的相同差异金额在报告期各期间是最大的。在这年的营业收入84663.54万元(境外收入占比0.5%)的基础上,再计算境内收入的17%增值税销项税额,则含税营业收入达到了98984.38万元。

根据财报披露的2017年“销售商品、提供劳务收到的现金”53367.15万元以及预收款项减少额5.43万元,综合起来后可知,与当年营业收入相关的现金流入量有53372.58万元。与此同时,应收票据及应收账款、坏账准备合计比上一年相同项目增加8398.24万元。

将现金流入量和应收款项综合起来,两项合计金额仅支持61770.82万元含税营业收入,与真实发生的98984.38万元含税收入相比,相差了37213.55万元。如此明显的差异,显然用招股书所披露的有限的票据背书等信息是无法形成合理的解释。

不可信的采购数据

除了上述库存和营收数据中存在的异常,沿浦股份采购方面数据从财务勾稽角度分析,同样是存在异常的。

2017年,沿浦股份向前5名供应商采购了17851.57万元,占其采购总金额的32.88%(如表3),由此可合理测算出这年的采购总金额为54293.10万元。按17%增值税税率计算相关的进项税额,则含税采购总金额达到了63522.92万元。

这一年现金流量表中,公司2017年“购买商品、接受劳务支付的现金”为26136.36万元,与含税采购总额勾稽,理论上将有37386.56万元未付现的含税采购需要形成新增债务记入资产负债表中。

可实际上,资产负债表中,2017年年末“应付票据及应付账款”38101.67万元比上一年年末同类项仅新增了5128.48万元而已,就算考虑预付款项减少额105.87万元的抵消,新增经营性负债也仅仅只有5000多万元,与理论新增债务相差了32152.21万元。即使考虑到招股书披露公司存在已背书或贴现的应收票据,其合计也仅有10260.33万元,对冲3亿多元差额,仍有2亿多元采购不知是用什么支付的情况。

在长期资产购置方面,由于没有非常具体的长期资产增加、减少等相关披露信息,仅以2017年固定资产、在建工程、无形资产等长期资产账面价值增加金额来看,基本上跟同期的“购建固定资产、无形资产和其他长期资产支付的现金”相匹配,并无大太差异,因此这也不会对上述采购与现金流量、应付账款等数据之间的关系形成较大的影响。

与2017年类似,在2018年1~6月和2016年的采购数据在财务数据勾稽上也出现明显差异。

其中,在2018年上半年,沿浦股份向前5名供应商采购了7571.82万元,占采购总金额的30.41%,再加上按16%计算的增值税进项税额,则含税采购总金额有29131.96万元。同期,“购买商品、接受劳务支付的现金”为19200.95万元,在剔除预付款项增加额1.07万元影响后,与采购相关的现金流量流出了19199.88万元。而因采购形成的应付票据及应付账款也减少了7165.64万元。综合核算,现金流出和新增债务合计仅支持12034.24万元的含税采购额,与真实发生的29131.96万元含税采购相比,相差了17097.72万元。而同样逻辑测算出,2016年有18338.44万元的含税采购金额无法得到现金流量和应付款项等数据的支持。

(本文已刊发于2018年12月15日出版的《红周刊》)