3月4日YY估值曲线

3月4日一级发行分析

月初资金面宽松,OMO暂停、净回笼400亿;科创板规则落地、风险偏好提升,股市继续保持强势,受益于资金面宽松,债市情绪有所恢复,国债期货收红、利率现券分化,1年以上信用债继续调整;短债发行受益于资金面宽松,中长久期信用债一级发行受累于信用债调整;外媒报道中国拟降低增值税3个百分点,消减近90亿美元制造商增值税,债市继续承压

2019年3月4日一级发行已出结果15只,5只低于预期,4只高于预期,无取消发行,其余均符合预期。

产业债

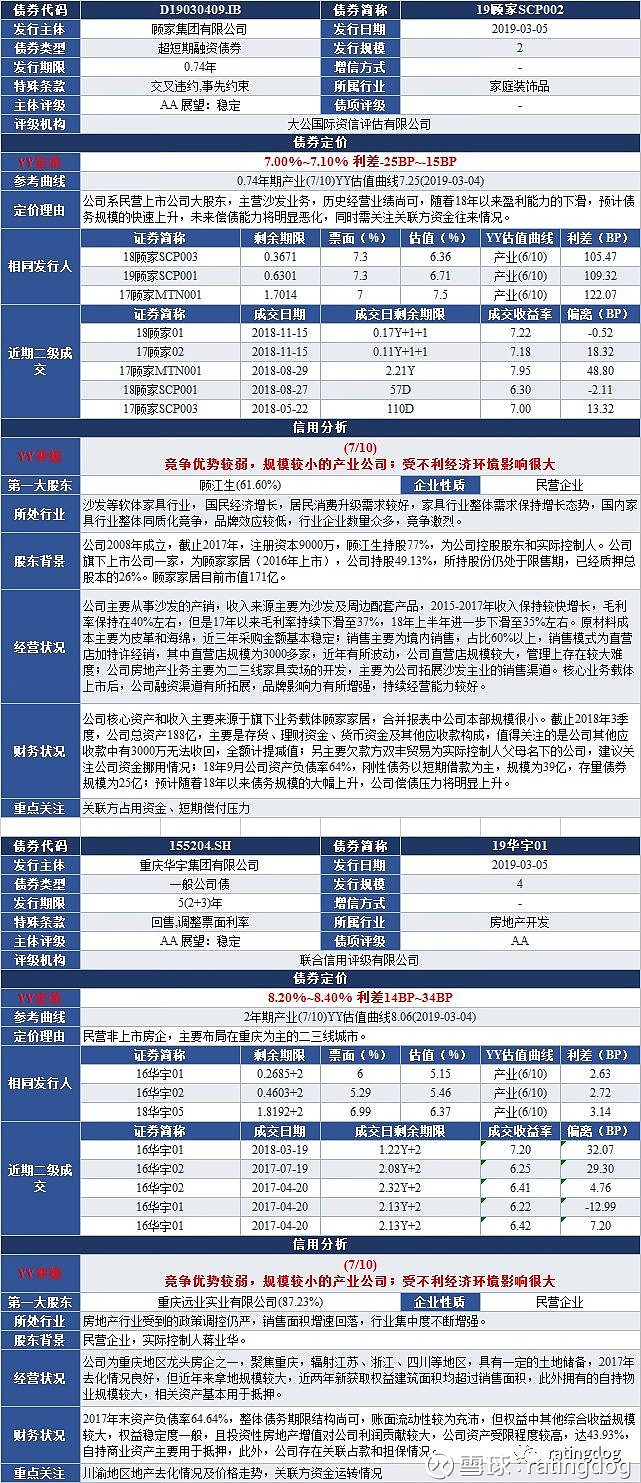

19中化股SCP002发行人为央企,化工行业龙头企业,在石油、化工、农化等方面优势显著,作为我国第四大石化企业,资质较好;发行利率低于同期限国股存单或因包销。19首农食品SCP001发行人为北京市属国企,控股上市公司三元股份和京粮控股,主营现代农牧业、食品加工业、物产物流业以及商贸四大板块,17年重组首农集团、京粮集团、二商集团资质有所提升,整体财务杠杆偏高,资质尚可;发行利率低于预期超预期或因包销。19中芯国际MTN001发行人为国内晶圆代工领域龙头企业,在纯逻辑先进制程方面与台积电等世界领先厂商相比仍具有一定差距,且对下游客户依赖性较强,2018年以来受美国贸易战影响,盈利能力明显下滑,资质一般;发行利率低于预期超预期。19康富租赁SCP001发行人为央企子公司,租赁业务主要包括工程机械、电力能源、医疗制药、公共事业、高端装备等板块,其中工程机械、电力能源主要依托于股东开展业务,整体业务规模不大,财务杠杆偏高,在经济周期承压的时期,不良率有反弹压力,整体资质偏弱;发行利率低于预期或得益于资金面宽松。

19陆债01发行人为上海陆家嘴(集团)有限公司旗下上市平台,资产质量较好且财务杠杆较低,资质较好;发行利率高于预期主因中长久期信用债调整。

城投债

19神木国资MTN001发行人为神木市平台,主业包括煤炭、供水和当地基础设施建设,控股神木能源,参股较多煤矿,具有一定资源优势,资质偏弱;发行利率低于预期超预期。

19洛阳城投MTN002发行人为洛阳市平台,资质一般;本期债券为永续债,发行利率高于预期主因资金回表致市场对永续债需求弱同时中长久期信用债仍调整。19苏科技城MTN001发行人为苏州科技城开发建设平台,资质偏弱;19泰兴成兴债01发行人为泰兴经开区平台,资质偏弱;上述债券均为偏弱资质城投,发行利率高于预期主因中长久期信用债仍调整。

总体来看,2019年3月4日,月初资金面宽松,OMO暂停、净回笼400亿;科创板规则落地、风险偏好提升,股市继续保持强势,受益于资金面宽松,债市情绪有所恢复,国债期货收红、利率现券分化,1年以上信用债继续调整;短债发行受益于资金面宽松,中长久期信用债一级发行受累于信用债调整;外媒报道中国拟降低增值税3个百分点,消减近90亿美元制造商增值税,债市继续承压。

3月4日二级成交分析

今日午前资金宽松,午后资金短暂紧张,资金价格继续下行;国债期货偏强,5Y和10Y国债期货低开高走随后震荡,午后强势拉升收涨,利率债收益率整体上短端上行长端下行,利率债成交量小幅增加;信用债收益率整体上行,主要成交期限集中在3年以内,中低评级成交量大幅增加,信用债整体成交量小幅上升

3月4日周一,今日央行未开展公开市场操作,逆回购到期400亿,公开市场净回笼400亿元。今日午前资金宽松,午后资金短暂紧张,资金价格继续下行,隔夜、7天和14天DR加权成交1.9278%、2.2480%、2.2440%。

今日国债期货走势偏强,A股上涨对国债期货影响较小,5Y和10Y国债期货低开高走随后震荡,午后强势拉升收涨,利率债收益率整体上短端上行长端下行,利率债成交量小幅增加。5和10年期国债期货低开高走随后震荡,午后上行收涨,主力合约TF1906收在99.140,上涨0.10%,T1906收在97.045,上涨0.23%。今日利率债长端现货开盘较昨收盘上行1.5-2BP,期货低开后迅速上行随后围绕昨收盘水平震荡,现货收益率下行1.5BP后跟随期货窄幅震荡,午后期货拉升收涨,现货收益率持续下行,日终国债10年180027收于3.19%,较昨日下行1BP;国开10年180210收于3.73%,较昨日下行2BP;国开10年190205收于3.69%,较昨日下行2.25BP。

今日信用债收益率整体上行,主要成交期限集中在3年以内,5Y以上成交3笔,中低评级成交量大幅增加,信用债整体成交量小幅上升。短融3M附近AAA成交多在2.80-3.10%之间,6M附近成交多在3.00-3.30%之间,1Y附近高评级短融收益率基本持平。中票成交期限集中在3年内,成交位置基本在估值10BP以内,1Y附近AAA品种成交在3.00%-3.30%之间,3Y附近AAA品种成交在3.30%-3.60%之间,3Y部分高评级品种收益率较昨日上行3BP左右。企业债高评级成交以产业龙头、电力和金融为主,5Y部分高评级收益率较昨日上行4BP左右,其中19中石油MTN001上行7BP,今日AA评级中介成交52笔(昨成交23笔)大幅增加,公募AA城投1Y-5Y成交区间在3.92%-6.45%,地区间收益率分化明显。

总体来说,今日午前资金宽松,午后资金短暂紧张,资金价格继续下行;国债期货偏强,5Y和10Y国债期货低开高走随后震荡,午后强势拉升收涨,利率债收益率整体上短端上行长端下行,利率债成交量小幅增加;信用债收益率整体上行,主要成交期限集中在3年以内,中低评级成交量大幅增加,信用债整体成交量小幅上升。

高估值

0.74+2Y16兴宁01成交在5.55,行权高估值46.69BP;发行主体为天津市宁河区国资委100%控股城投平台,主营业务为区域内水利工程建设、采暖业务等,其中水利工程占比最高,2018年上半年收入占比91%,城投属性较为明显。天津区域GDP整体增速趋缓,2018年披露GDP18809.64亿元,增速仅为3.6%,位列全国倒数第一。较弱的经济转型和增长能力,且区域内负面舆情较多,融资主体市场互动意愿不足,投资观望情绪重,行权较高估值与市场对其区域经济增长、前景和偿债风险措施等有所疑虑有关,即存在明显区域利差。

1.46Y 17海沧投资PPN001成交在5.3,高估值55.67BP;发行主体为厦门市海沧区政府100%控股的国资公司,城投属性偏弱,主营业务涉及国内外贸易、房地产开发、工程施工、物业管理、建材销售、物流等。截至2018年三季度报,营收前三类分别为商品房销售20.69亿元,代建工程4.53亿元,物业管理2.95亿元,合计占比77.6%,主营中贸易占比快速下降为2.7亿元,仅占比7.69%,而该比例2015-2017分别为53.66%、23.4%、24.94%,重心有所转移,贸易类风险近年有所升温适当降低比例有助于聚焦主业。住宅板块中包括部分保障房,但以商品房为主,2015-2018.9年比重分别是19.47%、79.23%、99.89%和100%,地产板块主要集中在厦门和漳州,前两年厦门占比较高,2018年收入中漳州占比62.86%。短期偿债压力较小,截至2018年三季度有息负债155亿元,综合授信306亿元,尚未使用150.43亿元,短期资金缺口较小,整体资质尚可。较高的估值更多反应了其较弱的平台属性(逐步向地产和产业靠拢)和PPN交易流动性有关。

0.05Y 18美凯龙SCP002成交在4.8,高估值62.27BP;发行主体为红星美凯龙A股和港股上市主体,民营家居板块龙头企业。公司主要通过经营和管理自营商场和委管商场,为“红星美凯龙”家居装饰及家具商场的商户、消费者和合作方提供全面服务,截至2017年末,公司在国内29个省、直辖市、自治区的177个城市经营了256个商场,总经营面积约为1514万平方米,包含71个自营商场和185个委管商场。2017年,就零售额而言,公司占中国连锁家居装饰及家具商场行业的市场份额为13.5%,占家居装饰及家具商场行业(包括连锁及非连锁)的市场份额为5.3%,在我国快速增长的家居装饰及家具零售行业中占有最大的市场份额。公司整体较为重资产运行,但近年来通过委管模式也逐步渗透轻资产,截至2017年报数据,轻重收入比为4:7,轻资产收入也即超过重资产模式收入的50%,整体提升了市场份额。考虑其较快的扩张速度,投资性现金流持续大额净流出,运营长周期、经济周期叠加和市场相对分散等,异常考验其持续融资能力。公司目前融资渠道相对畅通,但是其持续投资和长周期回收等,受地产周期和居民消费能力等影响。其高估值与行权期较短和绝对收益率较低有关。

0.13+2Y16歌尔01成交在4.22,行权高估值78.31BP;发行主体为民营上市公司歌尔股份的控股公司(持股23.91%),2018年上半年公司实现营业收入 84.66 亿元。主营业务收入主要来源于电声器件(54.53亿)、电子配件产品(28.42亿元)的生产销售和其他业务。公司整体主营较为清晰,银企关系良好,目前银行授信242.4亿元,未使用184亿元。公司经营获现能力较强,2017年度EBITDA37.15亿元,对总有息负债93.13亿元有一定支撑,短期产业竞争力较好,信用基本面尚可,行权高估值与行权期较短有关。

低估值

0.41Y16融信05成交在7.13,低估值134.94BP;发行主体为民营闽系地产,地产前50强,深入布局珠三角和长三角,据合并披露2018年全年,融信集团总合约销售额约为1218.84亿元,同比增长142.63%;总合约建筑面积约为562.41万平方米;平均合约售价约为每平方米21672元。融信整体布局战略上较为清晰,长三角入场时点也较为精准,但其整体杠杆使用较足,融资成本较高,其快速扩张伴随较多的使用各项配套融资手段,在地产中信用资质较为一般,其高杠杆和较高的成本常引发市场担忧。低估值和其行权期较短有关,和其较为扎实的销售额等预期一致有关。

0.45+2Y18开滦02成交在5,行权低估值47.19BP;发行主体为河北省第二大的煤炭企业,河北省国资委100%持股,公司在经营方面得到当地政府的大力支持。得益于行业景气度恢复,公司2018年前三季度实现净利润7.6亿元,经营性净现金流34.83亿元,并且社会职能等费用也在政府主导下接近剥离,因而在去年底叠加其经营业绩改善主体被中诚信从AA+上调至AAA。作为区域性的较重要的产业整合平台,公司资源属性明显,剥离成本改善效率,短期偿债压力较低。行权低估值成交,更多反应对其基本面的整体认可。

1.79+2Y15合景02成交在6.05,行权低估值40.86BP;发行主体为广州合景房地产开发有限公司,隶属于合景泰富地产控股有限公司,是广州市处于领先行列的大型房地产开发商。公司目前主营仍是以房地产销售为主,2018年上半年实现收入16.75亿元,收入占比93%。单体量来看,公司规模较小,仅为开发建设层面的子公司平台,整体抗风险能力偏弱。本期债券由其实际控制股东合景泰富集团控股有限公司提供担保,整体向上穿透合景泰富2018年披露销售额655亿元,但根据克而瑞研究中心公布的数据显示,2018年合景泰富新增土地货值835.9亿元,整体土储增幅较大考验其融资能力。本期行权来看,估值偏低,暂无明显基本面支撑,有一定背离。

3月5日一级信评定价

查询网址

城投债

产业债

城投债

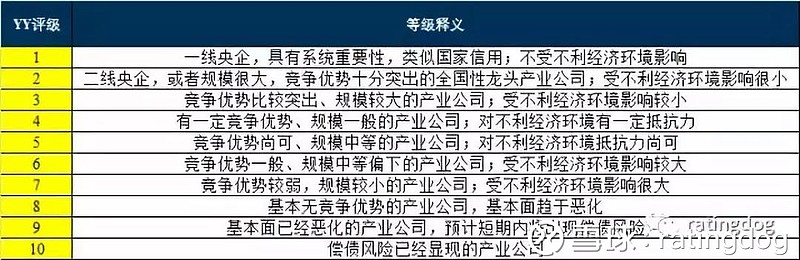

评级 2/10

评级 3/10

评级 4/10

评级 5/10

评级 6/10

评级 7/10

产业债

评级 3/10

评级 4/10

评级 5/10

评级 6/10

评级 7/10

关于YY评级详情,请点击下面两个链接

YY评级与定价的逻辑

YY评级使用小贴士

此报告仅作为rating狗旗下YY团队个体意见,不代表任何机构,仅供同行参考,欢迎转载转发。