之前说了,要写写化工股的,这是我最熟悉的部分。21年写了一些关于化工股的专栏文章,后面一直没怎么更新。想起以前看的电影《倚天屠龙记之魔教教主》,张敏一句“我在大都等你”,让我苦等了30年也没等到续集,我不能让人等那么久。

言归正传,化工板块一般分为基础化学品(俗称大化工)、精细化学品和特种化学品(有些称为新材料)等几个大的方面,今天先聊聊大化工。

大化工,顾名思义,就是规模大,产量大,一般企业产值都是上百亿乃至几百亿,产品产量都是几万吨,甚至几十万吨的规模。过去这种企业在股市上都不太受待见,产品价格波动大,技术门槛不高,所以业绩波动大,估值也给的低。

但是2016年开始的供给侧改革,我们越来越重视环保问题。2019年江苏响水大爆炸,安全问题被摆到了压倒一切的优先级别,安全+环保问题深刻改变了大化工行业的竞争格局。加上限电,于是有了2021年的化工股大牛市,磷三杰是突出代表,业绩飙升,与新能源挂钩,业绩+估值戴维斯双击。

2023年,处于一个大经济周期向上的起步阶段,有色和化工,作为典型的顺周期代表,是受益于宏观经济复苏的。所以2023-2024年,是整个大化工板块的一个景气上行周期。大部分的基础化学品种类,都是量价齐升的格局。

参考2021年的化工股行情,除了有自身业绩提升的方面,如果跟新能源等能够产生关联的话,这样的化工股是最为受益的。今年我最看好的大化工,在于主营业绩提升+新能源材料双击的个股。

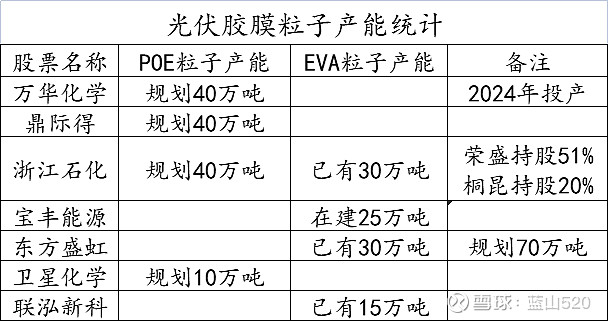

当前光伏行业,最紧缺的是胶膜粒子。需求增长快,且目前国产化比率低。以目前最紧缺的POE例子来说,几乎完全依赖进口,EVA粒子也还有一定程度的国产替代空间。

下图是我统计的光伏胶膜粒子已有和在建、规划产能统计:

可以看到,万华化学、卫星化学、宝丰能源、荣盛石化/ 桐昆股份(共同控股浙石化)、东方盛虹,这些都是传统的大炼化领域的公司,向新材料拓展的典范。而今年的大炼化,由于国际油价的上升,主营业务的业绩也是较大幅度增长的。

表中的鼎际得,虽然POE粒子规划产能很大,跟万华差不多。但是基于公司规模有限,且属于某些不靠谱区域,我认为存在很大的风险,所以将其排除,不做推荐。

联泓新科,主营业务是EVA,一直享受的也是新材料企业估值,今年相对来说弹性也比较小。

所以今年我比较看好的大化工领域,就是万华、卫星、宝丰、荣盛、桐昆、盛虹这6朵金花。