定制家居板块三季报的数据显示,行业增速开始放缓,欧派的增速收缩到了20%以内,带IT基因的尚品宅配的增速仍能保持在近30%。商品房销售面积增速回落、住房消费市场增速放缓,对定制家居行业或有直接的影响。2018 年 1-6 月家具制造业营收增长率从2017年同期的13.9%回落至 7.1%,利润总额增长率则从2017年同期的17.5%下降至-6.1%。但中国80、90后人口将近4个亿,2018年前三季度,全国结婚人数764.91万对,这个群体选择定制家居的比例相对较高。除了新房,二手房和翻新房也是定制家居的发力点,加上二胎政策下空间改善的定制家居基本就是标配。未来定制家居的市场增速可能放缓,但不会太可能出现急速的下滑,对比美国60%的家居定制率,中国还有很大的存量市场空间。

行业增速将进入拐点意味着存量市场的竞争将会加剧,行业本身存在着大行业小公司的属性,18年可能只有欧派能过百亿营收。2018年半年报数据,九大定制家居营收近150亿,而头部三家欧派、索菲亚、尚品宅配营收共占107亿,三家之间的竞争可谓这个行业的“三国演义”。

定制家居因为是订单式生产,商业模式属于轻资产、轻库存的行业,主要固定资产是厂房和设备,主要的存货项目是原材料。近几年扎堆上市的定制家居企业中融资用途很大一部分是扩张产能和信息化建设。

销售方式

直营店或经销商/加盟商工作人员确定订单方案,公司根据订单内容组织生产,公司产品均定制生产,直营店或经销商不需要提前储备库存商品。

三家公司的收入来源根据采取的销售方式不一样存在差异。欧派和索菲亚采取广州本土直营+外地经销商的模式,经销商下订单到公司之后,公司等收到经销商的全款货款之后,再安排排产,根据经销商的规模和业绩,将经销商分级给出不同的进货价格系数。

尚品宅配采用直营店+加盟商的扩张方式,在重点城市,如一线和重点二线城市,主要依靠直营店,在其他地区,采用加盟的方式。但也是受到加盟商的全款货款后才安排生产。三家公司的预收账款的负债一般都是经销商和加盟商的订单预付款。因此这三家的经营现金流表现都比较好,属于消费行业的特点。欧派和索菲亚还有大宗业务的项目,和房地产商合作,因此账面上会多出一部分的应收账款或票据,会降低应收账款周转率,而尚品宅配因为主推全屋定制,交货周期会因为客户的装修时间拉长,存货周转率会受影响。

采购

该行业的上游比较分散,上游的定价主要跟着原材料的成本走,主要原材料是板材和五金件,占比超过60%。

欧派:公司供应商超过1,000家,其中板材供应商主要为Metro,功能五金件供应商主要为百隆,其他供应商主要集中在我国江浙地区和珠三角地区。前五大供应商的采购占比在 11.11%(2017年报)。除了原材料,公司的采购还采用OEM采购的方式,主要涉及橱柜和衣柜的部件,不涉及整套产品的全生产流程。

索菲亚:前五大的采购额占比在23.79%左右(2017年报)。

尚品宅配:前五大供应商的占比在24%(2017年报)左右。

从采购看,欧派的供应商数量较多,定制件OEM也较多。而其余两家相对集中,这和工厂的发布应该有关。

工厂生产

欧派:清远、天津、无锡、成都(建设中)四大生产基地,募投资金主要用于产能扩张。

招股说明书中提到,广州年产30万套衣柜生产线建设项目和无锡年产30万套衣柜生产线的实

施,主要是为了解决公司整体衣柜产品需求量大幅增长的情况下所面临的产能不足问题。

索菲亚:公司在河北廊坊、浙江嘉善、四川崇州、湖北黄冈以及广州增城已经建设了五大生产基地,厨柜品牌司米工厂在增城已经投用,司米厨柜二厂位于湖北黄冈市尚在建设中。工厂2018年上半年度平均交货周期(指确图订单下到工厂直到货物生产完毕可安排物流的期间)为10天~12左右,年度平均产能利用率平均为83.38%。

尚品宅配:目前尚品宅配在佛山有四个工厂,智能制造生产线建设项目(五厂)已达到设计产能的 65%,是国家工信部指定的智能制造示范基地。华东无锡和西南成都的生产基地建设刚开始,预计无锡基地2019年下半年投产。

从三家公司的产能布置来看,都属于将在华北、华南、华东、西南布局工厂和基地,覆盖全国大部分有定制家居市场的区域。产能布局正在逐步完善,相对来说尚品宅配比较依赖其佛山维尚的工厂,其华东和西南的生产基地还未成产能,从其供应商的集中度也能反映出这一点。

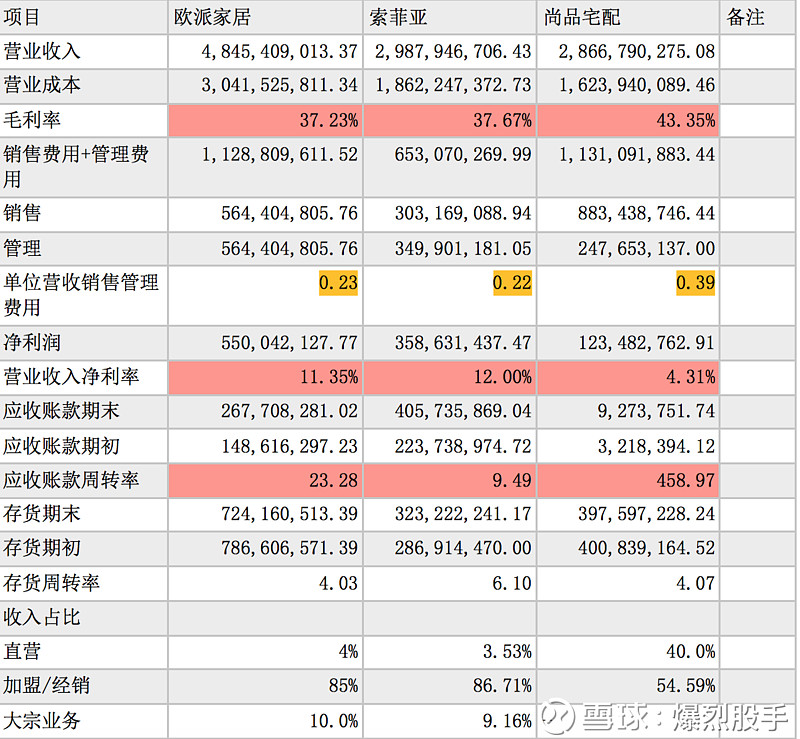

经营效率对比(基于2018年半年报)

这里有几点需要备注说明的是:

1、直营模式部分使得尚品宅配毛利率较高,销售费用也较高

2、尚品宅配几乎没有大宗业务,因此应收款很少,周转率就高。索菲亚的营收来自大宗业务,数额高于其余两家

3、以营业成本为计算基础;三家公司的存货主要是原材料,索菲亚存货周转快的原因是其原材料中板材占比相对高,而欧派除了板材还有一些电器。尚品做全屋定制业务,存货等待客户装修时间的过程会影响存货在库时间

4、欧派大宗增速快,主要是房地产商合作,衣柜和厨柜的比例约1:9。

波特五力分析

上游:上游主要是板材和五金件的厂家,行业对单一供应商的依赖度不大,选择性较多。除了尚品宅配主要由于工厂集中在佛山,主要供应商集中,因此前五大的供应商采购占比相应较高。

下游:下游主要面向普通消费者,下游客户选择项较多,三家公司均很难有绝对的定价权。

外部竞争者:随着定制家居行业的发展,很多上游供应商比如做卫浴的和做板材的开始进入这个行业,这个行业门槛不高,行业标准模糊。上游供应商有资金有成本优势,主要缺乏行业经验积累和销售的渠道建设。其他装饰装修行业、传统成品家具行业对定制家居行业的竞争优势不明显。特别是装饰装修行业,个体户和小企业多,渠道和整合能力欠缺。可能的发展途径是成为大牌的经销商和加盟商,或者做外包。传统成品家具行业,高端定制实木家具目前欧派在做,但基本上实木家具和定制家居的消费人口重合率低。另外可能的新兴竞争者是互联网企业或新的科技企业,比如小米或者阿里等等。

行业内部竞争:欧派在高端厨柜和索菲亚在衣柜存在品牌溢价优势,特别是欧派在一体化厨房行业份额高,集中能力强,占据较大优势,特别是大宗业务中的厨柜业务,欧派的产能优势和品牌优势明显,其上市募投的新增30万套厨柜产能,对大宗业务的有积极意义。索菲亚的衣柜业务相比之下,竞争优势不如欧派的厨柜业务,因此欧派的衣柜业务和尚品宅配的全屋业务对其都有冲击。欧派的衣柜业务增长很快,2014~2016年公司整体衣柜的销售收入分别为 9.92 亿元、 13.37 亿元和 20.22 亿元, 2014-2016 年复合增长率达到 42.74%,整体衣柜业务已成为公司重要的盈利增长点。2018年半年报,其衣柜业务占营收比为34%。

尚品宅配的优势在与其出众的营销创新能力,最早引入“全屋定制”概念。竞争战略无外乎集中战略,差异化战略和多元化战略。欧派和索菲亚在集中战略上占有优势,分别在细分品类中占据领先位置,尚品宅配能够得上三足鼎立和它的IT基因分不开,其加盟的模式比经销商的模式更能有效支持加盟商的发展,并且对加盟商的支持和培训更直接,从上门免费量尺寸,到出效果图,这一套营销方式是尚品宅配最早开始推广。

尚品在差异化竞争战略中比较成功,而且尚品宅配在互联网营销方面似乎更胜一筹,唯一一家把公众号粉丝数量,微博粉丝数量体现在年报的家装公司。在O2O的流量营销上,走的更远。截至2018年6月底,其运营的“尚品宅配”微信粉丝超过1100万,抖音粉丝超过640万,快手粉丝超过240万,微博粉丝超过160万,欧派微博粉丝100万左右,索菲亚不到24万粉丝;尚品宅配的“维意定制”微信粉丝超过790万,抖音粉丝超过590万,快手粉丝超过54万。包括其电商业务中配套产品的销售,也开始大幅增长。配套家居包括沙发、茶几等其他“能移动”的家居产品,其销售占比已经达到营收的17%。

尚品宅配提出的HOMKOO整装云的策略是对加盟商的营销,这个画风很像那些网红奶茶店的营销加盟模式,其优势是快速扩张能力要比另外两家那种精挑细选经销商的模式要快。其劣势就是后续的服务质量会比较难控,比如加盟商就曝出卷款跑路的业界丑闻。而且重要的一环是售后的服务这三家都是由当地的经销商或加盟商负责的,相比下另外两家的经销商门槛和营业规模,加盟门槛略低的尚品宅配很多都是新进这个行业或者积淀不深的创业人员,服务水平必然要相对劣势一些。

如图,欧派对经销商的实力门槛要高的多。

但商业模式这个东西如果能找到行业的痛点的话成长起来是颠覆性的,比如滴滴打车,其负面新闻比尚品严重的多,那是死过人的。但不妨碍滴滴对行业的颠覆性优势和垄断地位。其他两家肯定走的更谨慎一些,但是劣势就是经销商的模式依赖卖场的人群流量,而现在的新置业者不像老一辈很少逛家具大卖场了。

从个人主观来看,欧派的行业地位较高,优势主要在多年的厨柜业务的渠道和经销商的积累。而且厨柜的大宗业务势头非常明显,衣柜可以不定制,但厨柜的定制已经渗透非常高。并且欧派的衣柜的增长很快,高于索菲亚的厨柜增长速度,衣柜的业务壁垒比厨柜低。

而这个行业里面最大的X元素其实是尚品宅配,竞争性在其模式创新和“拉人头”的能力。其最早定位在“全屋定制”的概念,并且对互联网营销相对比较活跃,其加盟商的管理和发展能跟上的话,将形成重点城市靠直营,三四线靠加盟的扩张之路。三家公司的门店数:欧派约6000家,索菲亚约2400家,尚品宅配约1900家,(包括直营,经销商或加盟商)。从成长性的角度出发,个人认为后劲比较足的是尚品宅配和欧派,而且成长性尚品宅配更高,索菲亚的话可能存在市场对其过于苛刻的情况,其本身的质地还是不错的。当然市场对这三家的行业地位已经用市值排了序,但我个人会选择长期跟踪欧派和尚品宅配,重点观察尚品宅配在营销动作频出的情况下的管理能力和HOMKOO整装云能否真正做到客户、家装公司、上市公司股东的三赢。