(内容有删减,大家比较感兴趣我就把重点可以公开的给大家看看)

谢谢大家参与今天的直播。今天坐在这里让我想起电视上的那些股评家们,同样坐在屏幕前,不停说一些东西,是不是有点像。但不同的是,股评家大多炒股不赚钱,我们做投资是赚钱的。

好了闲话不说,大家可能也看到我们过去有一些超额收益,会比较好奇。其实我们的超额收益本质上来自于体系,所以今天向大家介绍一下我的体系,然后简单具体探讨超额收益的可能来源。今天听了之后大家会有自己的答案。今天大致分为四个部分。

第一部分略

第二部分 我的体系

第三部分 体系的独特之处(超额收益的可能来源)

第四部分 简单可持续

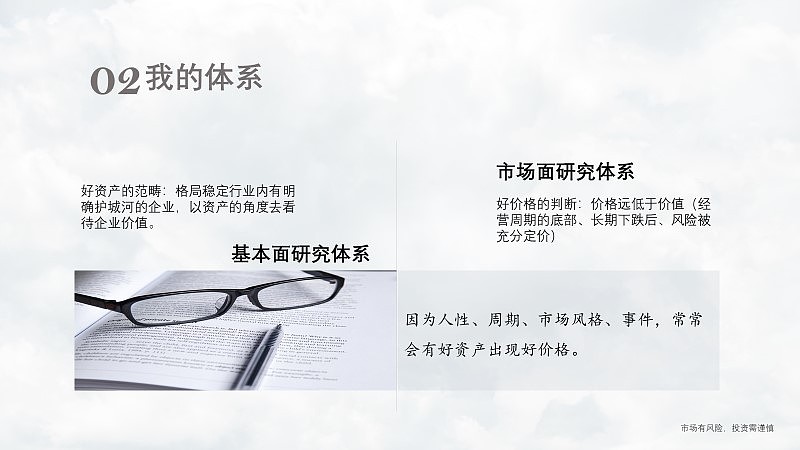

二、我的体系(好资产,好价格)

大家可能最想知道的是我们的超额收益是怎么来的,持续性如何。特别是分散情况下如何有比较好的收益。接下来通过了解我们的体系和过去的一些投资案例,大家会有自己的答案。

首先介绍一下我的体系,我的体系很简单,六个字,“好资产,好价格”。

好资产的范畴是格局稳定行业内有明确护城河的企业,我们以资产的角度去看待企业价值。这方面的判断对应的是我们的基本面研究体系。

这里着重说说明确的护城河。什么叫做明确的护城河?护城河明确可认知的,典型的诸如茅台的品牌价值与商业模式,又如同质化行业内龙头的成本最低。不明确的比如说分众,尽管大家说了很多优点,但是它的护城河还是比较模糊。

再来说说好价格。

好价格的判断是我们的独特优势。大多数投资者都知道价格低于价值才买,但是对于买入很模糊,对于估值判断也比较模糊。我们自己弄了一个市场面研究体系。其原理来自于格雷厄姆《证券分析》的一段话,股票价格是股票价值在市场的映射。所以你有办法通过历史基本面和股价的关系建立估值坐标系。通过研究过去价格与基本面的对应关系,可能找到更好的价格介入点,并回避价值陷阱。

并且我们对如何界定“底部”,什么样的“底部”价格更可靠有自己长期的研究支撑。我们只注意极端低点,然后在极端低位去做判断。结合基本面的观察,我们一般会在经营周期的底部、长期下跌后、风险被充分定价后去结合基本面考虑是否介入。

因为人性、周期、市场风格、事件,常常会有好资产出现好价格。

在方法论上,对于所有投资者而言,在投资中赚到的钱其实来自于我们相信的东西。对于我来说这里的相信主要包括人性、常识、概率。一千年前小说里反映的爱恨情仇,一千年后的我们依然能理解,这就是人性。人性中的缺点始终不会变。所以,人性某种程度上算永恒。常识譬如相信周期和相信价值则是基于历史规律或者是过去事实推导出的。概率倒是不用解释。相信运气其实包括在人性和概率里面。

为什么说体系的基础基础——人性和常识重要?每个基金经理在投资生涯中一定会面临一些巨大的冲击。例如2008年,2018年。你会面临巨大的考验。这个时候你一定是要有相信的东西,这个东西是你的信仰。只有有相信的东西你才知道应该去托付给什么,才会在冲击中屹立。而你相信的东西一定要是可靠的,长久恒定的。我想有多年投资经历的人会对这点有很深的体会。

因为相信人性,所以你可以在2018年巨大的群体恐慌中去坚定寻找与持有好资产。因为相信经营周期,所以你能在底部时候理性看待企业价值。

一直以来,我们在相信人性和常识的基础上去寻找底部扎实、赔率高的票。最后再辅以概率分散的保护。这是我们在投资上的具体做法。

大家从这里应该已经可以看到我们可能和绝大多数价投不太一样了。而这些不一样的点有可能是超额收益的来源,它不会因为集中还是分散而改变,当然这个仅是我个人的理解。

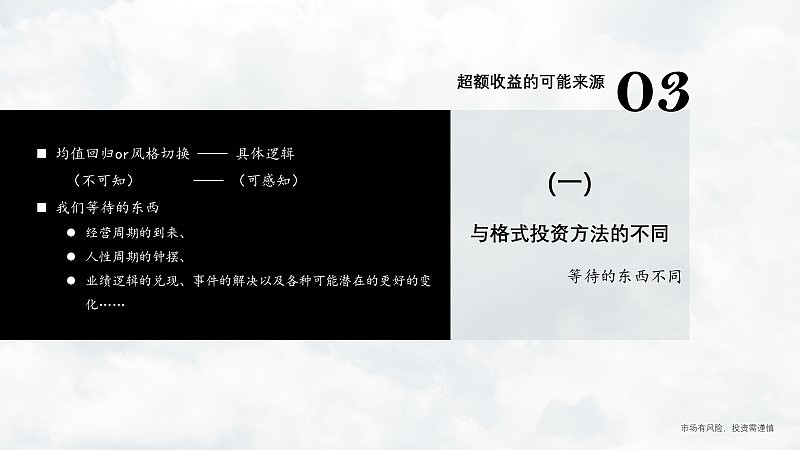

三、体系的独特之处(超额收益的可能来源)

具体上看,我们与其他价投投资方法的不同主要有:

第一、等待的东西不同——与格雷厄姆式价投相比

格式价投也和我们一样买一些东西,但还是和我们很不同。本质上格式价投等的是估值回归或者是均值回归。估值和均值回归很多时候是市场风格,完全不可知。我们等待的东西会更底层和具体,我们等待的东西中包括:经营周期的到来、人性周期的钟摆、业绩逻辑的兑现事件的解决以及各种可能潜在的更好的变化。

以去年持有过的某个做汽车内饰的汽配企业为例,在2019年破净并且历史最低0.8pb时,我们等待四个东西:

1.汽车周期从底部上来的可能性。

2.企业自身的新生产线投产产生的增量(已绑定大众订单)大众是国内最强势的品牌,即使去年,业绩也一直在成长。

3.海外业务的可能潜在改善(已开始两个季度改善,总经理放下其他工作亲自去督战)。

4.各种潜在可能的利好(政策支持例如购置税和刺激、新能源等等)

这中间任何一个逻辑兑现,股价都可能从极度悲观修复(回复到行业平均估值就是一倍多的空间)。后来其中两个逻辑兑现后,股价从最低点涨了三倍。即使因为海外疫情黑天鹅导致股价大跌,也比那个时候价格涨了接近一倍。这里和其他价投方法思考维度不同的是,这几个逻辑即使不兑现,只要市场相信会兑现,股价也会从极度悲观恢复不少。大家可以仔细想一想。

第二、对风险的认知和承担

大部分价投方法在投资中以为自己逃避了风险但是实际上他们承担了很多模糊和不可知的风险。例如价值判断的失误、基本面研究模糊。所以他们判断错误后可能亏大钱。导致极大的权重都压在了判断上。

我们不一样,我们承担的是被定价后的风险。换句话说只要风险被定价在股价里,实际上并不承担任何风险。风险可能被解决也可能不被解决,被解决我们就赚大钱。不被解决我们也有很大概率不怎么亏钱,甚至赚钱。想想之前那个例子。然后我们再来看一个例子。

比如我们买过的某个生产保健品企业。这个企业因为连年提价,提价幅度过快过高导致库存过高。因为渠道分散,包括企业自己也包括所有其他人都不知道库存有多少。业绩也开始几个季度变的不好,资本市场就开始担心它需求有问题。

我们不去判断资本市场的担忧对不对,我们只观察。我们观察到这个企业在正常的25 pe估值下,股价跌了三分之二,在这个价格下,需求萎缩的风险已经全部被定价了。同时,我们通过常识可以判断它的基本需求盘是稳定的,企业只是在经历库存周期。那么在财报上看到它大力去库存不发货时,加上价格只有原来三分之一了,就是很好的时机。

在这个时机,从基本面角度有不小的概率对。而且最重要的是即使错了,也极大概率不会亏钱甚至赚钱。

我们之前买过的10pe的农药股,也是类似的逻辑,即使出现黑天鹅工厂爆炸,我们也赚了一些。

第三、不被定价的成长

我们与其他价投方法的不同还包括第三点,我们买入的是不被定价的成长

去年我买过一个冶金龙头,过去七年它每年都有成长,即使在行业周期底部。行业绝对龙头。整个行业在进行国产替代,行业成长性一直在,但是经营有周期,周期性来自于下游行业。我们在周期底部历史最低估值1.5pb买入。这个时候呢,公司本身质地价值就远高于市值,它是一块好资产。但我们买入的主要原因还在于——在这个基础上,还附送了一块可能高速的成长——子公司的业务,且没有被定价。

公司子公司是华为的折叠屏手机的关键零件铰链的关键部件(MIM件)供应商。并且公司通过收购了一个公司后成为全国最大的MIM厂。如果折叠屏手机成为以后的标配,前途不可限量。而这块成长可能性完全没有被定价。后来短短的时间内,这块业务也被定价了,公司股价最高好像涨了两倍。即使这个成长没发生,公司还有行业周期的逻辑。所以这里是多维度的投资逻辑。

同样投资5g那个时候很多人去买的是很贵的标的,我们找到15pe,1.5pb低估值不被定价的成长。

这样的例子在我们的组合中有很多很多,这三个算是比较典型和大众好理解的。这些例子有两个个共同点,第一,公司质地都不错,符合好资产的定义。第二,我们掌握的信息和大部分市场参与者是一样的,我们没有信息优势也不追求信息优势。在这样的基础上对外部的资源需求很比较低,并且会更可持续。

看了以上的例子,想必大家会发现我们在市场上应该是比较特殊的。应该也体会到我们为什么会没有风格,不会被风格左右。

同时,大家一定有很大的好奇,为什么能覆盖这么多行业,这些标的是如何找到的?这么做可持续吗?我们接着往下看。

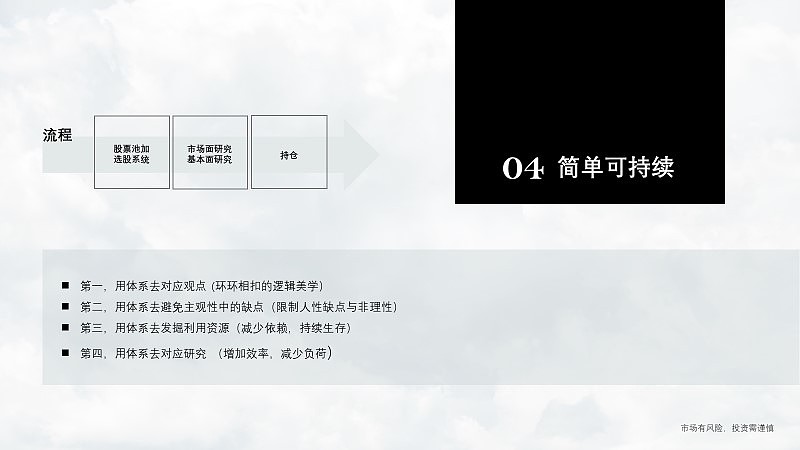

首先基本面研究能力是基础,我本身在基本面研究方面做得应该还可以,最早在网络上大家也是通过行业的深度研究认识我。同时基于我的体系,我花了几年时间弄了个独家的用于判断行业和个股底部价格的市场面研究体系。而更直接的其实是标的来源。

可能大多数人的标的来源来自于卖方推荐、朋友互推或者各种渠道。但我们不一样,我们全部的标的基本都是自己找到的。

我们除了和其他人一样构建了自己的股票池以外,还通过多年的探索依照我的体系建立了一个选股系统。系统的所有参数和模型都来自于成功的投资经历。这个系统会大致依照我的要求找出一堆票,然后我们自己再进行初步筛选。所以基本上,我们对外界资源的依赖程度会比较低。目前为止几乎所有标的都是这么选出来的。

选出了标的后我们再用基本面研究结合市场面研究去做一些判断。

大家可以看流程图,大致是这样的一个流程。

我的体系让投资变得简单和可持续,我自己的总结是因为四点。

第一, 用体系去对应观点。市场上最多的是各种观点,观点是虚浮的,它没有结构支撑,也包含极大的主观倾向。观点也满足人求新求易的天性。而体系不是,体系本身像是一颗大树,有完善的框架,有基础也有枝干。它的每个环节都靠逻辑链接,从整体上体系出逻辑的美感,让投资变得脚踏实地,有理有据。

第二, 用体系去避免主观性中的缺点。投资中主观的判断必不可少,但主观最大的问题是可能出错,并且出错后坏的结果很严重,我们上面说过例子。我的体系可以解决这个问题,让判断少出错,并且错了也不太影响。完善的体系是一个生态,它把我们的主观性包含进去,去限制我们的缺点弥补我们的缺陷。

第三, 用体系去发掘利用资源。我们的体系导致我们不会沦为信息驱动,资源驱动。我们只要市场平均水平的信息就能做很好的决策,也不会因为资源的多寡影响结果。独特的选股系统导致我们自己能很独立的完成机会的寻找。持续性会很好。

第四, 用体系去对应研究。如果单一地靠研究去找票和发掘机会,可能不简单又依赖于资源和主观。而我们用体系去应对,研究的工作量变得很小。同时会发现很多选择的机会。比如之前提过的那个保健品的机会,我根本没用多久时间研究和思考,几十分钟就能做出判断。这样的情况在我身上很普遍。

这次演讲有一个很大的原因是我们的产能闲置很严重。我们目前经常出现一个情况是选了一堆票然后因为没有新钱去配就没买,然后过段时间一看这些票都涨地很好。感觉很浪费。

对于文中提到的体系也好,基本面研究和市场面研究理论的展开,以及各个部分的具体展开,我过去的雪球专栏文章其实都有讲述。有兴趣的可以去看看。谢谢大家!