直接复制过来的![]() ,排版就这样吧!

,排版就这样吧!

点击下方“你终将富有”星标老卢不迷路!

你终将富有

一个总是反过来想的悲观主义投资者!

31篇原创内容

以巴菲特等一众价投者都认为拥有“特许经营权”的生意是一门好生意,也就是一流的生意,这种生意往往凸显出深的护城河和高的壁垒。中国中免也是一家拥有全免税牌照的公司,但是今年的市场分歧表较大,那到底是企业质变还是因为疫情影响呢

须知:

1· 什么是免税购物:免税购物免去的税种通常是进口环节的关税、消费税和增值税,且一般都有场景限制。免税购物行为主要发生在出入境口岸、持有牌照的市内免税店及国际航班、邮轮等地方,消费者包括本国和外国居民。

2· 免税的种类:全球的免税店依照销售场所及供应对象不同,可以划分为包括机场免税、市内免税、 口岸免税、机上免税等在内的传统业态和以离岛免税为核心的新兴业态。 中免以离岛免税和机场免税为主要收入大头。

3· 行业发展的动因:引导国人境外消费回流是发展免税行业的政策动因,我国每年境外免税消费达到 280 亿美元,是境内免税消费额的3.7 倍,具备较大的回流空间。

我们先说中免的2大挑战:

(1)短期挑战:疫情就像随时炸一下的地雷!

目前,各个国家都有预测疫情何时结束,最早的预测2022年年底结束,最慢的预测是2024年结束。就新冠而言,这病毒确实比较难缠,不断的会有新的变异,国内疫情控制的已经非常的严谨了,但偶尔也有小范围的影响。不过,就目前疫苗的不断研发,各国疫苗覆盖范围都在不断的扩大,相信疫情会慢慢的走到尾声! 毕竟2019开始的,在疫苗和管控下,结束只是时间问题。

说回中免,疫情对中免是直接产生影响的,疫情下的机场和离岛旅游人数都会骤降,就像今年的3季度一样,原本3季度就是淡季,中免的旺季是每年的10月-2月,恰逢疫情,扣掉所得税优惠和租金返还,中免交出了单季度12.5亿的归母净利润的成绩单,市场显然不买账,今年全年预期普遍在100亿-120亿之间。股价直接啪啪打下去,市场就是这么现实。市场部分声音表示,疫情过后会迎来报复性消费,确实会有!不过,疫情下,经济受创是必然的,消费能力下降也是不可避免的!所以,不管如何,疫情对中免横竖都不是好事。比如你现在买入中免,因为疫情今年没有彻底结束,明年对中免得影响仍然是持续的,一方面影响业绩增长,加上牌照竞争,对投资者来说,肯定会拉长获得收益的时间。从今年中免的股价反弹状态,也看出资金对疫情影响的担忧。

(2)长期挑战:现行免税政策和法规的不利变动,特许经营权的丧失可能,导致竞争加剧;

1)离岛:2025年海南一经成为自由贸易港后,将存在免税政策相关不确定因素;未来在全岛免税和离岛免税不兼容的情况下,免税牌照是否会在海南岛内全面放开,形成全岛完全竞争格局。在悲观预期下, 假设海南未来与香港类似,预计在全岛免税格局形成之前,公司仍有一定时间进行规模扩张且继续强化运营能力。此外,对标香港来看,海南在未来或将与香港同中有异, 即未来将形成以大型购物中心、中小型零售店等多元门店并存的格局,同时考虑到海南自贸港政策特点,全岛或将凭借离岛免税、岛内免税、跨境电商等多种业态模式共同推动海南免税市场发展。但是,海南变成自由贸易港后,中免面临的竞争自然不小。现在唯有占据规模优势,方能有备无患。

2)市内:针对我国居民的离境市内免税政策在中短期内有望落地,竞争对手进一步开发市内免税店可能加剧市内免税店与其他类型的免税店之间的竞争,尤其是邻近新开设市内免税店的口岸免税店。目前韩国的免税市场以市内免税为主,占比49%,机场免税38%,离岛免税13%。假设后期中国大力发展市内免税,那么中免的市场占比几乎与其他竞争对手同一条起跑线。从下图可以看出中免优势并没有特别的明显。目前中免也正在努力扩大市内规模!

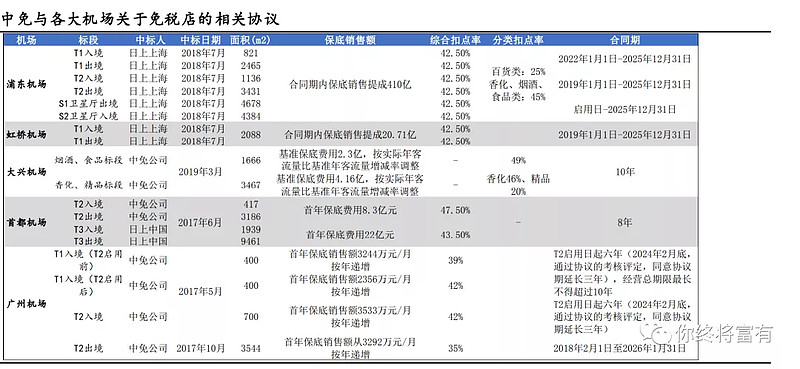

中国免税市场呈现出政策主导下的寡头垄断格局。2006 年海关总署发布监管办法, 将免税经营单位定义为“经国务院或者其授权部门牌照,具备开展免税品业务经营资格的 企业”,时至今日中国仅有 8 家公司拥有免税牌照,分别是中免(包括日上免税、海南免税)、珠免、深免、中出服、中侨、王府井、海旅投以及海发控。国内免税企业的销售对象主要以离境和离(海南)岛游客为主,且目标人群多为中国人,作为政策保护的回报, 国家规定经营离境免税业务企业需按免税商品销售收入的 1%向国家上缴特许经营费,经营离岛免税业务企业需缴纳免税销售收入的 4%作为特许经营费。那么,未来以海南的发展战略,离岛免税的牌照加大开放力度是肯定的,那么这不仅会面对更多的竞争者,获取免税牌照的成本也有可能上升。当一个特许经营全的牌照不断增发后,“特许”两个字就不复存在了。剩下的就是拼规模、管理模式、成本管理了。

另外,中国免税行业的准入门槛近年有所降低:其他竞争对手已公布正在申请中国免税执照。此外, 其他领先的全球旅游零售营运商日后可能进入中国免税市场。 海南岛拟引入Dufry,但据报道称Dufry将在海南西线儋州市的海花岛产业园区进行布局, 与公司在海南三亚、海口的地理位置布局存在较大差异;在内资方面,三亚市政府与国 药集团旗下的中出服合作,在三亚打造以国药健康产品为特色的创新型离岛免税店,在业务定位上与公司有一定差别。 中免未来要面对的不仅是国内的竞争,国外的优秀竞争者也是虎视眈眈。毕竟所有的好生意都逃不过资本的追逐!千万不要认为中免的背后有国资委,特许经营权会一直在,其实他的国内对手们的背景也基本是国资委。就像韩国2013年,大量发行牌照,韩国的免税市场大概是三足鼎立的状态。那么国内免税以后如何?我们要继续保持观察。

再聊中免的1的争议:疫情后的中免会如何?

市场存在两种说法,一种疫情倒逼消费回流国内,中免在海南的离岛免税因此受益。另一种则是认为疫情限制了中免的业绩爆发。

在此之前,我们必须搞清楚:

1.疫情带来哪些改变?

2020年疫情,导致旅游业大萎缩,旅游人数下降50%,总收入下降61%。2020年全年海南省接待游客6455.09万人次,比2019下降22.3%。而到2021年中报,国内旅游人数大致恢复到了2019年的7成。今年一季度受疫情影响较小海南旅游人数比2019年增长2.2%。从以上数据可以看出,海南的旅游业,在疫情期间,受影响的程度<行业整体,在恢复时却比行业整体更快。这也体现出了海南在出台免税政策以后,不仅提高了知名度,也对游客更具有吸引力了。目前国内疫情的主要影响是机场客流量减少,也就是说机场免税收入直接受到影响,不能出国,只能在国内转转。而后的三季度受疫情影响,那么,疫情有没有倒逼人流去海南呢?肯定有一部分是既然不能出去玩,干脆去海南、去三亚旅游。那么肯定也有因为疫情不去海南旅游的人。倒逼去海南的人数和因为疫情不能去海南的人数谁多谁少我们不得而知。从数据也很难对比出,因为2019中免聚焦免税,公司改名,免税成为主业,加上收购海免,我尝试推算,但是无从下手。但是随着海南要打造第二个”购物者的天堂“来看未来客流量肯定是会缓慢增长的。另外从离岛免税政策后,海南对游客的吸引力也在不断变大。总结一下就是,有因为疫情不去海南的,也有因为疫情选择去海南的。我个人更倾向于疫情结束后,海南的旅游人数仍会平稳增长。(这一点下文从分析海免的业绩有体现)而疫情后机场的业绩肯定会有所提升。

2.疫情下机场免税和离岛免税如何?

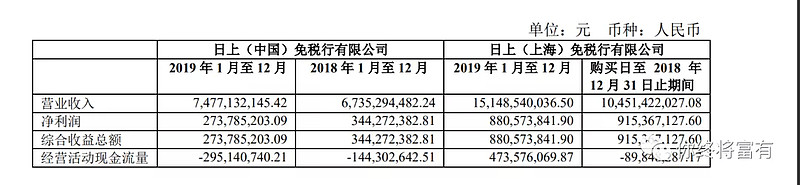

19年年底疫情爆发,所以我们可以用19年作为一个正常盈利年对比。看下图我们可以看出

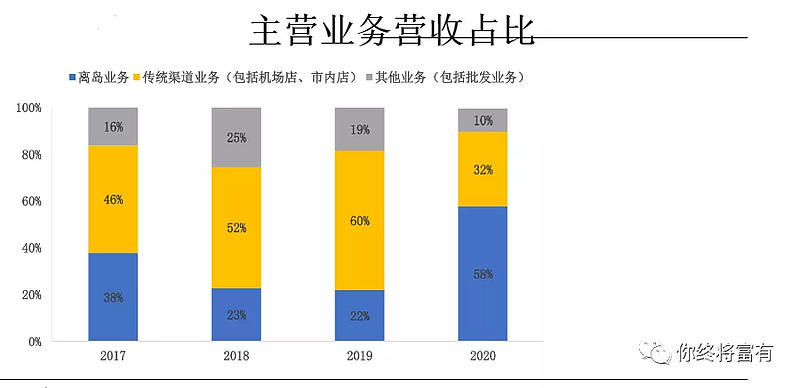

在2019年之前,2017-2018 年公司前后分别收购日上中国和日上上海 51%股权后,公司机场免税业务占比逐渐超越离岛免税,成为体量最大的免税收入渠道,2019 年北上广港三地机场免税店合计为公司贡献近6 成的免税收入,但2020 年受疫情影响表现不及离岛免税。确实如广大投资朋友所说,一波疫情让消费回流到了海南?不完全是,离岛免税营收占比最大的原因有3:

1.新增海免营收并表。

2.海南免税政策的带动。

3.疫情导致消费回流。

2021年全球国际航班约恢复了50%左右,也就是说,机场免税并没有恢复至全盛时期。

我们再看看这张图表,不难发现离岛免税的净利率大致是机场免税的2-3倍,机场免税的中间成本占销售比例达到了40%+。不难看出机场赚了不少走了。中免就是个租户,既然是租户,对租金的话语权就很低了,毕竟有免税牌照的不止一家。 这样一定对比,机场免税确实大不如离岛免税。

2021上半年

2020全年

2019和2018全年

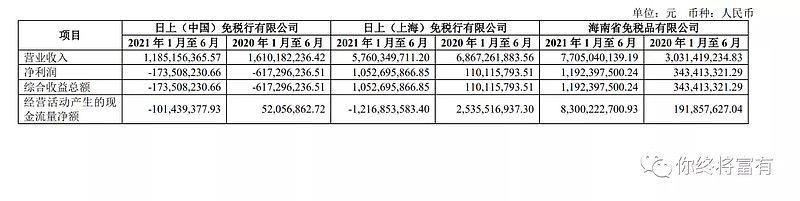

找了很久中免近3年各项营收占比,不过没找到,只找到上面3张表,日上中国从2019年的2.7亿利润到20年-15亿再到21年上半年的-1.7亿。这样看,其他的机场估计也还在恢复中。日上上海预计今年净利润与去年持平。不过海免的增速确实惊人,2019净利润3.1亿,2020年净利润15.4亿,2021年上半年就达到了近12亿。总结一下:中免的业务是机场免税受疫情业务消沉,离岛免税的爆增不仅补上了机场免税的缺口还让中免整体对比2019有所增长。

争议结论:疫情大幅度的影响了机场及其他口岸免税收入,其中日上上海盈利,日上中国亏损,我估计机场免税今年就算不亏损也是盈利微薄的。假如疫情结束,在现有业绩上,恢复机场盈利能力,对中免的业绩肯定是有不小增幅的。另外,我认为,疫情结束后,海南的客流并不会因为疫情结束而降低,仍会继续增加。以海免为例,如果说业绩20年是因为疫情暴增,那么21年又继续暴增何解呢?所以还是如之前所说的,疫情让消费内循环至海南是海免业绩暴增的一个小原因,更多的是因为海南政策驱动的原因。预计海南离岛免税渗透率可达40%,较目前海南离岛免税12.4%的渗透率仍有近两倍的提升空间。中免在海南离岛免税市场仍占有超90%份额,拥有三亚核心免税城和海口在建的最大旅游零售综合体,市场前景广阔。海南优惠税率有望增厚公司离岛免税业务净利润。

所以疫情后的中免有两大业绩驱动增长:1:口岸免税恢复盈利能力(机场和其他)2:离岛免税继续渗透保持增长。

下一篇我们再说中免的3大优质和估值!希望大家点个赞在看,感谢关注“你终将富有”