中国股市中很多细分行业都形成了寡头垄断,$贵州茅台(SH600519)$ 与$五粮液(SZ000858)$ ,三一重工与中联重科,$格力电器(SZ000651)$ 和美的集团,市场排名第一的往往比第二的估值要高,那高多少才是合理的呢?今天我单纯来聊聊贵州茅台与五粮液的估值比较,先看茅台的估值走势。茅台近十年来的PE在9倍到41倍间运行,跨度还是比较大的。

下图是五粮液的估值走势。五粮液近十年来的PE在6倍到40倍间波动,一会儿上天一会儿入地

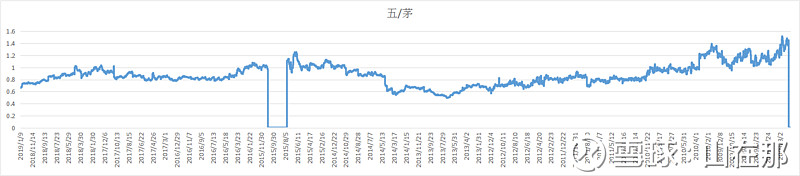

那两者间有怎样的相关性,下图是两者PE的比较,五粮液PE/茅台PE。

从2009年年初开始,开始时五粮液的估值要比茅台高50%左右,最高出现在2009年,接下来几年一直下行,到2013年5月到达了低点,五粮液约为茅台的一半,接着再慢慢的到了2015年6月五粮液估值还高了20%,接下来的三年多时间里围绕着90%的水平上下波动,一直到现在的低点66%,也就是说目前这一比值处在历史低位,大概率是要回升到90%附近。是否就意味这目前阶段五粮液就比茅台有估值优势?不尽然,从2013年6月到2015年7月这一比值从0.5上升到1.2,也就是说五粮液的市盈率比茅台要贵20%,那具体股价涨幅是多少呢?茅台上涨63%,五粮液上涨48%,茅台胜出。从五粮液与贵州茅台历史股价比较,十年间,茅台上涨18倍,五粮液上涨5倍,茅台完胜。

本文单从估值比较中得出以下结论:

1.贵总有贵的道理,贵的背后有龙头的溢价,有更确定性的成长。低估时买入不会错,但成长性更重要,低估加成长那就完美了。

2.相对估值低点一般出现在大盘低点附近,也就是说茅台更抗跌。市场不好了大家都投资茅台

3.均值会回归,可不可以在两者之间根据估值差来回搬砖呢?当然可以,茅台和五粮液都赚一块钱凭什么茅台要贵35%,多少才是合理的,那得结合历史估值和盈利增长情况来看,近5年这一均值在0.9左右,假设接下来两年两者盈利增长差不多(这个以后分析),那么现阶段五粮液比茅台要便宜25%。可以说在茅台今年的盈利增长没有比五粮液高25%的前提下,买五粮液都是相对有优势的。当然眼光放远一点来看我还是选择茅台。

声明:本人现阶段不持有上述个股,计划今年内买入20%仓位。