目录

1.昭衍新药(今日涨幅+10%,今年涨幅+77%):国内创新药热潮带动业绩大增,药物安全评价龙头持续受益CRO行业高景气

2.太辰光(+0.32%,+73%):受益北美400G数据中心建设,公司高端光纤连接器量价齐升20 年 400G有望放量

3.天孚通信(+4.18%,+40%):高价值无源器件放量和海外销售大增提升业绩,切入有源高端光器件封装代工打开成长空间

4.通化东宝(+10%,+16%):二代胰岛素稳健增长稳定业绩,三代胰岛素上市在即未来可期

5.吉比特(+3.67%,+60%):新上线产品增厚收益业绩继续高增长,新产品储备丰富

6.生益科技(-2.36%,+119%):高价值CCL和PCB占比提升增厚业绩,高频高速产品持续进入主流5G通信客户

7.深圳新星(-1.5%,+100%):诉讼落地解除风险,铝晶粒细化剂龙头重新起航

正文

关注微信公众号:新价值学派 获取每日最新公司研究报告

1.昭衍新药(今日涨幅+10%,今年涨幅+77%):国内创新药热潮带动业绩大增,药物安全评价龙头持续受益CRO行业高景气

公司 2019 年 H1 报告期内,实现营业收入 2 亿元(+48.65%),归母净利润 4,013.63 万元(+78.86%),扣非归母净利润 2,863.32 万元(+87.21%),经营净现金流 7,373.26 万元(+28.43%),预收款 4.08 亿元,报告期内新增 6,935 万元。 公司业绩大幅超预期。主要原因在于国内创新药热潮带来药物安评需求旺盛。另外, 公司苏州新产能上半年投放,从动物面积测算增加了70%,尽管 5 月份正式投放,也提升了部分接单能力。

公司作为药物安全评价领域龙头,在医药行业加大创新研发推动 CRO行业高增长的过程中受益确定性高,体现在在手订单持续增长、业绩持续稳定高增长。 2019H1 公司业绩持续高增长, 并且增长幅度大超市场预期; 2019 年上半年签订的合同额同比增长约 21%; 2019H1 在手订单量约为 10 亿, 同比增加约 17.6%。

公司业绩发展的瓶颈之一是产能限制, 2019 年上半年新投入使用动物房3 号楼、 7 号楼,使得苏州昭衍动物房设施大幅增加,极大的提升了服务通量与容量,同时公司的员工数目较上年同期增加约 22%,产能瓶颈缓解使得 2019年上半年完成的专题数及在研的专题数较去年同期均实现较大幅度增长,业务工作量明显增加。 公司在研项目量显著增加, 2019 年全年业绩高增长值得期待。

财务指标优化,经营性净现金流依然亮眼。 公司的预收款一直保持较快增长, Q1、 Q2新增预收款分别为3,525万元、 3,410万元, 较年初增加20.35%,在手订单 10 亿;经营净现金流持续高于净利润,本期经营活动净现金流7,373.26 万元,同比增长 28.43%。整体毛利率 50.9%, 较去年同期基本持平,净利率 19.86%, 较去年同期提升 3.25pct。期间费用率 29.99%, 较去年同期减少 3.26pct,其中销售费用率 2.49%,较上年同期提升 0.4pct,绝对金额同比增长 77.31%,报告期内公司持续推进营销工作,通过学术会议持续推广、产业链协同不断融合,提高公司品牌知名度,增加潜在客户;管理费用率 27.99%,绝对金额同比增长 15.57%, 研发费用率 8%,绝对金额同比增加 50.88%。

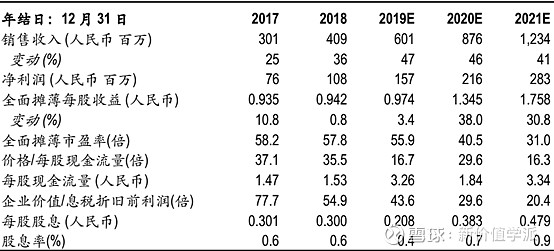

今日市值97亿,预计 2019-2020 年实现净利润 1.57 亿、 2.16 亿、 2.83 亿元,对应PE62,45和34倍。

2.太辰光(+0.32%,+73%):受益北美400G数据中心建设,公司高端光纤连接器量价齐升20 年 400G有望放量

公司披露中报,实现营收 4.3 亿元,同比增长 43.89%,实现归母净利润 1.02 亿元,同比增长 63.55%,实现扣非归母净利润 0.84亿元,同比增长 55.76%;二季度单季度,公司实现营业收入 2.09亿元,同比增长 29.8%,实现归母净利润 0.67 亿元,同增长 64.2%。

19H1 公司收入同比实现高增长,主要源于:1)主力客户北美某互联网巨头(直接客户为康宁)光纤连接器需求从 18H2 开始爆发, 18H1 基数较低; 2)公司在北美另一互联网巨头获突破,逐步上量; 3)此前公司主要给康宁供应光纤连接器,插芯和配套组件也逐步进入康宁供应体系。在数据中心市场需求疲软的情况下,公司业绩表现强劲,略超市场预期。公司归母净利润增速高于营收,一方面由于综合毛利率显著提升,另一方面也受益于理财收益和汇兑损益,扣除非经常性损益的影响,公司净利润增速仍然高于营收。截至 2019H1 底,公司存货为 1.7 亿元,处于较高水平,也显示公司对下半年需要的信心。

高密度 MTP/MPO 比例提高,推升毛利率。19Q2 公司毛利率为 36.74%,同比提升 5 个百分点,环比提升 4个百分点,部分受益于人民币贬值,主要由于公司主力产品光纤连接器中高密度 MTP 连接器的比例提高,同时公司 Q2 出货了一定比例 16 芯/32 芯连接器,该产品供应源少,毛利率较高。公司加大研发投入,提高高密度光纤连接器等传统产品竞争力,并加大新产品的研发储备,丰富产品结构, 2019H1 公司研发费用率为 5.1%,同比提升 1 个百分点。

2020年数据中心光网络需求有望高增长, 400G 升级迎机遇。18H2 全球云基础设施需求迎调整,云计算是大势所趋,云计算仍然存在较大渗透空间,看好中长期云基础设施链条的成长,本轮调整仅是库存去化,待库存出清,云计算基础设施 Capex 增速将显著回升。从产业跟踪的情况看,光网络已于 19Q1 见底,有望逐季回升。 19 年为 400G 元年, 400G 开始上量, 20 年 400G有望放量,开启新一轮升级周期。 100G 从低点开始回升, 400G从起点开始放量,预计 2020年数据中心光网络需求有望高增长。同时,随着北美数据中心从 100G 向 400G 演进,所需连接器从12 芯/24 芯向 16 芯/32 芯升级, MTP/MPO 连接器价值量将大幅提高,且目前具备 16 芯/32 芯 MTP/MPO 连接器能力的厂商较少,公司作为 MTP/MPO 连接器龙头,有望受益。

公司为 MTP/MPO 连接器龙头,北美大客户上量中,份额有望逐步提升; 20 年数据中心光网络需求有望高增长,400G 升级迎机遇,公司有望受益。今日市值72亿,预测公司 2019-2020 年净利润分别为 2.2 亿、 3 亿元,对应 PE 分别为 28倍、 21 倍。

3.天孚通信(+4.18%,+40%):高价值无源器件放量和海外销售大增提升业绩,切入有源高端光器件封装代工打开成长空间

公司 8 月 12 日晚发布 2019 年半年度报告,公司实现营业收入 2.49 亿元,同比上升 20.1%;归属上市公司股东的净利润 0.77 亿元,同比上升 42.4%;归属上市公司股东的扣除非经常性损益净利润 0.69 亿元,同比上升 34.6%;业绩符合预期。

新产线落地叠加落后产能淘汰,积极开拓海外市场塑造利润高增长根据公司半年度业绩预告,预告净利润区间为 7335.25-8150.28 万元,同比上升35%-50%, 中值为 7742.77 万元,同比增长 42.5%, 2019 年上半年公司营业收入和净利润分别为 2.49 亿元和 0.77 亿元, 同比分别增长 20.1%和 42.4%, 位于中值水平。 其中, 二季度单季度营业收入和净利润分别为 1.37 亿元和 4348.86 万元,同比分别增长 26.8%和 61.6%, 单季度利润实现快速增长。公司收入增长动力主要源于两方面: 1)隔离器、线缆连接器、 OSA 等多个新产品线在 2019 年上半年增加了产能和收入; 2)公司海外市场销售持续保持较高增长, 2019 年上半年外销营业收入同比增长 44.5%。分地区来看, 2019 年上半年公司国内和国外市场分别实现营业收入 1.52 亿元和0.97 亿元,同比分别增长 8.5%和 44.5%,占营业收入比重 61.1%和 38.9%。对比 2019 年同期,国内业务占比下降 6.5 个百分点,海外业务占比上升 6.5 个百分点,海外收入占比维持上升态势。从毛利率来看,国外业务毛利率为 61.5%, 高于国内业务毛利率 49.2%。 2019 年,公司注重海外市场的开发,海外市场通常在供货稳定后有更好的毛利率,有助于长期维持公司高毛利水平。

毛利率提升显著,股权激励卓有成效,研发能力更上新台阶。毛利率方面, 2019 年上半年公司综合毛利率 54.0%, 同比增加 5.3 个百分点。国内销售毛利率 49.2%,同比增加 5.0 个百分点;国外销售毛利率为 61.5%,同比增加 3.3 个百分点。 公司毛利率与同行业相比,一直处于较高水平,随着公司研发投入的增加, 技术公关和大客户开发有所增加,使得公司的产品更具有竞争力;在另一方面,公司减少了低竞争优势产品的产能,使得毛利率明显上升。

费用方面, 销售费用保持平稳,同比上升 2.9%,销售费用率 1.8%,同比下降 0.3 个百分点,销售效率略有提升;管理费用同比增加 16.9%,主要原因由于年内进行了股权激励,产生一定股权激励费用,管理费用率 5.8%,略低于去年同期的 6.0%;财务费用同比减少 50.2%,财务费用率-0.62%,同比提升 0.9 百分点,是因为公司利用更多闲置资金进行理财,理财收入增加,利息收入下降导致。

研发费用 2749 万元,同比增加 21.3%,研发费用率 11.0%,同比上升 0.1 个百分点。公司持续保持高比例的研发投入,以提高公司产品的核心技术竞争力, 目前共有 7 个研发项目,包括线缆连接器系列产品开发、 OSA 系列产品开发、光学元器件镀膜开发、隔离器系列工艺开发、陶瓷插芯产品工艺开发、自动化生产线及工艺开发、 BOX 封装测试工艺开发等。 公司整合升级了研发技术路线图和产品路线图,继续与大客户保持技术/产品精准无缝对接,保偏光器件、 FA、光学元件、 AWG 等研发产品线陆续完成 400G产品配套多个关键客户的送样认证,进入规模量产前的准备工作;另一方面研发部门组织结构设置日趋完善,上半年通过新设预研部/项目管理部,进一步深度整合内外部资源,为重点客户在新技术、新方向、新产品方面提供研发整合配套能力和专项工艺降本能力。

上半年经营成果显著,现金流增量亮眼。2019 年上半年实现 1.03 亿元经营现金流, 同比增加 178.3%, 其中, 一、二季度经营现金分别为 5136 万元和 5131 万元,贡献率各 50%。 公司上半年经营现金流表现较好主要原因在于公司上半年业绩大幅改善, 公司年初和年末的应收款项、应付款项、 存货基本保持稳定,受整体销售规模的扩大小幅增加,利润的增长直接反应在公司的经营现金流的增加。 公司的其他指标也较为正常,资产负债率小幅提升至 12.8%, 依然属于很低的水平。

无源器件再升级,高端无源器件垂直整合优势显著。无源器件垂直整合优势显著,光模块单品占比提升显著,无源器件打开未来空间。公司从套管、接口组件等无源器件起家,逐步拓展到隔离器、透镜、 MUX/DEMUX 等高价值无源器件,目前形成包括 AWG WDM、 TFF WDM 在内的多种高端无源器件解决方案。在新产品逐步量产后,公司无源产品占光模块成本比从 1-2%提升到 10%以上,公司无源产品收入未来有望从 2017 年的 3 亿左右提升到 10 亿元以上,打开收入空间。

参照 Fabrinet,有源高端光器件封装代工助力公司再上新台阶。参考全球光器件代工龙头 Fabrinet,天孚通信拥有低成本高素质的产线工人,上游各类无源及有源器件的整合能力,精密加工及批量交付能力等多种优势,公司切入有源光器件封装代工可以与公司现有品类齐全的无源器件高度协同,在为全球主流光模块厂商代工有源光组件的同时带动无源器件的销售,形成有源到无源的良性循环闭环,有源器件将带动公司收入再上新台阶。

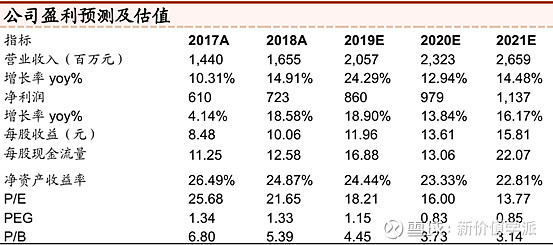

公司是国内稀缺的一站式光器件平台龙头,随着 5G 牌照的发放, 19 年 5G 投资进入落地阶段,数据中心光模块需求有望下半年回暖,随着新产品产能进一步放量以及光器件封装代工规模的扩大,公司未来三年收入利润复合增长有望超 35%。公司核心竞争力在于新产品研发拓展,原材料精密加工,光器件一站式供应,以及与全球主流光模块客户高度粘合能力,具备向光通信平台型公司跃迁的潜力。今日市值66亿,预计 2019-2021 年净利润分别约为 1.80 亿元、 2.35 亿元和 3.03 亿元,对应 2019-2021 年 PE 分别为 35.5X、 27.1X 和 21.1X。

4.通化东宝(+10%,+16%):二代胰岛素稳健增长稳定业绩,三代胰岛素上市在即未来可期

公司发布 2019 年半年报。 2019 年上半年公司实现营业收入 14.35 亿元,同比下降 2.0%;实现归母净利润 5.32 亿元,同比下降 0.9%;实现扣非归母净利润 5.26 亿元,同比增长 1.0%。

公司渠道库存调整基本完成, 2019Q2在同期高基数情况下仅小幅下滑 1.67%。分季度看, 2019 年第二季度实现营业收入 7.20 亿元,同比下滑 3.18%;实现归母净利润 2.59 亿元,同比下滑 1.67%。在 2018 年同期高基数的情况下小幅下滑、基本企稳, 单季度净利率水平和 2018 年同期基本持平。

核心糖尿病业务相对平稳,房地产业务表现一般。(1)母公司 2019年上半年实现营业收入 13.56 亿元( 4.64%+),实现归母净利润 5.10 亿元(1.51%+),主要是由胰岛素业务贡献。预计公司人胰岛素在终端实现两位数左右的增长。(2)子公司通化东宝金弘基房地产开发有限公司通化县第一分公司(持股 97.59%)披露 2019 年上半年实现净利润 2,236.82 万元,2018 年同期为 3,900.58 万元,同比利润有一定下降。 展望全年,预计公司重组人胰岛素有望实现两位数左右的增长, 房地产、 塑钢门窗等业务预计将逐步减少,主业有望进一步纯粹。

销售费用率 23.79%、管理费用率(合并研发费用)下降至 7.7%。 2019 年上半年公司存货 7.21 亿元、占资产比重为 13%,占比和 2019Q1 相比小幅下降约 1 个百分点,预计主要是胰岛素等产品销售顺利所致。应收账款及票据占收入比重 48%,和 2019Q1(84%)及 2018H1(52%)相比均明显下降,公司回款情况较为正常。 2019 年上半年公司销售费用 3.41 亿元、同比增长 2.1%,销售费用率略上升接近 1 个百分点至 23.79%。管理费用 7619 万元,研发费用 3533 万元,与 2018 年上半年相比合计下滑约 10%,合计口径的管理费用率 7.7%、和去年同期相比下降 0.8 个百分点。 2019 年上半年经营性现金流净额 5.78 亿元,同比增长 27.26%。

静待胰岛素类似物甘精、门冬逐步获批上市。 甘精胰岛素已完成生产现场检查和现场抽样工作,目前所抽样品正处于中检院复核阶段;门冬已申报生产。 预计分别有望于 2019 年和 2020 年获批。

今日市值324亿。公司是国产二代胰岛素产品市占率第一的龙头企业, 2019 年新产品甘精胰岛素有望上市。预计 2019-2021 年公司营业收入为 29.01、 34.48、39.38 亿元,同比增长 7.72%、 18.87%、 14.21%,归属母公司净利润为 9.89、12.44、 15.20 亿元,同比增长 17.89%、 25.79%、 22.24%。

5.吉比特(+3.67%,+60%):新上线产品增厚收益业绩继续高增长,新产品储备丰富

吉比特发布 2019 半年报,报告期内实现营业收入 10.71 亿,同比增长 37.7%, 归母净利润 4.65 亿,同比增长 38.95%,扣非后归母净利润4.42 亿,同比增长 45.94%。 2019Q2 单季度实现营业总收入 5.65 亿,同比增长 42.1%,环比增长 11.66%,归母净利润 2.52 亿,同比增长 39.02%,环比增长 18.3%,扣非后归母净利润 2.42 亿,同比增长 48.88%,环比增长 21%。

《问道手游》持续高流水表现,新上线产品增厚收益。报告期内公司《问道手游》举行了三周年大庆, 流水表现出色, iOS 畅销总榜最高达第 9 名,上半年《问道手游》排名总体维持在 30 名左右, 作为上线三年之久的手游还能维持如此稳定的流水贡献,充分验证了公司爆款游戏的长线运营能力。

除《问道手游》之外,公司存量游戏包括《不思议迷宫》(8 月 8 日上线全球新服)、《贪婪洞窟 2》(7 月 31 日上线全新主题和装备) 等均有不错表现。公司上半年还新上线了《跨越星弧》(上线次日登上 App Store 游戏付费榜第 1)、《螺旋英雄谭》、《末日希望( Fury Survivor)》( 上线后在 App Store 港澳台地区获得新游 Banner 及 icon 推荐) 等手游,持续验证公司在 Roguelike、二次元等品类研发、 运营能力。

新产品储备:公司 7~8 月份上线了《异化之地》、《永不言弃:黑洞!》,后续新品储备还包括《失落城堡》(预计年内上线)、《魔渊之刃》、《伊洛纳》(8 月 29 日全平台公测)、《冒险与深渊》、《人偶馆绮幻夜》(9 月 19 日正式版上线)、《爱丽丝的精神审判》、《四目神》、《石油大亨》(10 月开启中文版首测)、《原力守护者》( iOS 版 8 月 14 日上线)、《Overdungeon》(8月 23 日 Steam 平台公测)、 《君临之境》、 《砰砰小怪兽》、《怪物工程师》、《双境之城》,品类涵盖 Roguelike、二次元、解谜、沙盒等。

费用方面:1)上半年销售费用为 1.11 亿,同比增长 111.11%,主要由于报告期公司新品推广增加,销售费用率达到 10.35%,较去年同期增加 3.6个百分点;2)管理费用为 7.28 亿, 同比增长 42.73%,主要是由于公司深圳办公楼及广州办公楼转固折旧费用增加以及员工费用增长所致;3)研发费用为 1.52 亿,同比增长 15.51%,主要是由于公司研发人员数增加, 截至 2019 上半年,公司共有 323 名研发人员,占公司员工总数的 53.83%。

现金充裕,经营活动净现金流同比大幅提升。 5.4 亿的账面货币现金+10.666 亿理财,公司现金非常充裕,负债率低,同时经营性净现金流较去年同期增长 55.76%,应收款周转率高,应付款周转率低,下游渠道回款顺畅,对上游 CP 方分成话语权较大。

今日市值162亿,预计公司 2019~2021 年营收分别为 20.57 亿、 23.23 亿、 26.59 亿,同比增长 24.29%、 12.94%、 14.48%,归母净利润 8.60 亿、 9.79 亿、 11.37 亿,同比增长 18.90%、 13.84%、 16.17%。目前市值对应 2019、 2020 年 PE 为 18x、 16x, 公司坚持长线运营与差异化竞争的策略,在 MMO、 Roguelike、二次元等多品类均有突破,后续新品还包括了解谜、沙盒等新的品类,产品线不断丰富,保证业绩持续稳定增长。

6.生益科技(-2.36%,+119%):高价值CCL和PCB占比提升增厚业绩,高频高速产品持续进入主流5G通信客户

生益今明年将进入一轮通信高频高速业务放量,卡位通信 PCB 上下游,带来盈利能力提升驱动业绩超预期高成长的主升阶段。最新中报披露的业务数据显示,在 Q2 淡季中生益无论 CCL 和 PCB均迎来盈利能力大幅提升,未来 5G 通信、数通等下游放量将进一步推动超预期。

上半年业绩大超市场乐观预期。公司 19 上半年实现收入 59.73 亿,同比+2.85%, 归母净利 6.29 亿,同比+18%,扣非归母净利 5.92 亿,同比+22.8%;其中,Q2 单季收入32.38 亿,同比+8.62%环比+18.37%, 归母净利 3.79 亿,同比+33.84%环比+52.25%, 扣非归母净利 3.68 亿,同比+58.7%环比+64.63%,相较 Q1 扣非同比-10%大幅提速,此外,公司上半年的经营现金流达 10.8 亿,同比增长 152%。在淡季中业绩大超市场预期的主因来自 Q2 通信需求景气驱动 PCB、CCL 业务产品结构升级和盈利能力大幅提升,Q2 毛利率环比大幅提升 2.8pct 至27.1%,而净利率亦大幅提升 3pct 至 12.7%历史高位。

覆铜板业务在 Q2盈利能力大幅提升被市场普遍低估。公司上半年覆铜板和粘结片业务营收 46.39 亿元,同比-2.3%; 毛利率 22.9%,同比大幅提升4.4个 pct,Q2 大幅扭转了该业务在 Q1 的盈利下滑趋势,这一点为市场普遍低估;原因是 Q2 以来高频高速 CCL 需求景气,公司按照传统:高频高速≈ 2:1 的比例调配传统产能用于生产高频高速产品,导致上半年总产量虽同比下降 1%,但盈利能力大幅提升,传统 CCL 交期从 7 天拉长到了15-20 天, 处于挑单生产状态, 产品结构优化带来了毛利率的提升。此外公司在原材料端通过龙头议价权和切换国内供应商获得了一定的成本压缩,上游原材料降价幅度大于公司覆铜板价格降价幅度,也导致毛利率提升。

PCB 业务订单结构升级和盈利能力提升是超预期的主要原因。生益电子 PCB 业务营收 12.55 亿元,同比+28%,毛利率 32.7%,同比大增 9.1个 pct,净利润 1.93 亿,同比+128%,按 78.665%股权测算贡献上半年 1.52 亿净利(相对去年净增 0.85 亿,是上半年扣非 1 亿净利增量的主因) 。 生益电子上半年按平米计算产量同比下降了 11%,均价同比提升 48%(约 900 元人民币),符合因产品平均层数提升而占用产能而导致了产量降低的行业规律。生益电子毛利率提升核心原因是产品平均层数的提升(均价的提升),因为在产能同比增长约 20%-30%的情况下,产出(按表面积计算)反而下滑 12%,可见新增产能都用在了提高产品层数上,而高层板的利润弹性更大,其占比提升是 PCB业务上半年利润翻倍增长的关键。生益电子 2019 年产能优化提升及配套工程拟投入 0.83 亿,东城三期扩产项目拟投入 6.5 亿,截止 6 月底进度分别为 30%、44%,后续产能会继续释放,望持续贡献业绩增量。

Q3 望进一步提速,全年高成长值得期待。当前时点公司传统 CCL 由于产能调配原因处于产能压缩挑单生产的状态,订单结构有所优化,且预期下半年行业传统旺季需求端有望温和回暖;高频高速 CCL 各有几款产品进入核心通信客户 5G 产品供应链,且逐步占据较大份额,其放量出货趋势处于环比提升状态;生益电子预计下半年东城三期、技改项目产能将加速释放, 且盈利能力有望维持;结合 FCCL 等业务的持续增利,预计公司 Q3 业绩有望持续超预期。 考虑18H2业绩基数处于逐季下降状态, 预计公司Q3增长提速、19H2维持高增长可期。

卡位通信电路板上下游, 进入新一轮高增长。中长期看,根据 Prismark 统计 2018 年高频 CCL 市场空间约 4-5 亿美金,罗杰斯占据超过 50%份额,当前时点通信需求拉动整体市场扩容,且中国核心设备商客户主动导入生益科技进行国产替代,而生益自身在产品交期、配套响应等方面亦具备核心优势。考虑高频产品毛利率比传统产品高 5-10 个 pct,随着广东本部和南通工厂产能的持续放量,公司高频业务将持续贡献利润弹性。

高速 CCL 方面,根据 Prismark 统计 2018 年高速 CCL 市场空间约 10 亿美金,松下占据超过 25%份额。与松下相比,生益科技的 S704X、 S7439、 S6 系列可对标松下的R5375 系列,据产业调研了解,生益科技的上述部分系列已经进入主流通信客户的 5G供应体系,主要应用于基站背板和子板、机房服务存储设备等领域,且在产品交期、多厂区配套响应、价格等方面亦具备优势,考虑高速产品毛利率略高于普通 CCL,后续随着 5G 市场需求的不断提升、下游进口替代意愿的加强,以及自身产能的扩张和调配(可与传统产线共线),高速 CCL 业务将会加速放量。

PCB 方面,生益电子产品层数提高、盈利能力提升的趋势已经形成,且据产业调研了解最近核心客户订单份额中占比也明显提升。从最近江西扩产计划来看,该项目一期保守预计年收入 10.85 亿、 年净利润 1.59 亿,二期预期年收入超过 17 亿,一二期项目将在未来 3 年释放。结合广东本部技改扩产,在通信、服务存储器需求长期驱动下,生益电子依靠前期卡位有望成为全球领先的高多层板企业。

此外,考虑公司在研发端的持续布局, FCCL、封装基板材料等业务也有望逐步增长。预计在通信业务成为公司业绩新的核心驱动力,同时结合 FCCL 增利、成本压缩措施、人员缩编和内部激励优化管理效率,公司 19 年业绩望超市场乐观预期, 20 年新产能释放有望维持高速增长,中长期市占率继续提高,持续高端材料布局进一步支撑估值。

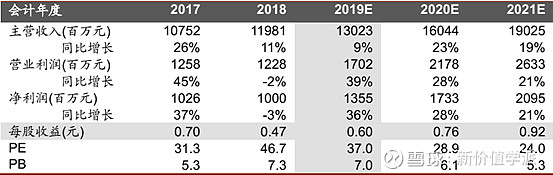

今日市值490亿,上调公司 2019-2021 年 营 收 预 测 至 130/160/190 亿 , 归 母 净 利 润 至13.55/17.33/20.95 亿(考虑三年股权激励费用摊销),对应当前股价 PE 为37.0/28.9/24.0 倍。

7.深圳新星(-1.5%,+100%):诉讼落地解除风险,铝晶粒细化剂龙头重新起航

公司对广东省深圳前海合作区人民法院一审判决认定公司于 2005 年 6 月 15 日作

出的内容为“同意香港华威贸易行将其占有的被告 100%股权以 1250 万元转让给香港鸿柏金属材料有限公司”的董事会决议不成立的判决结果提起上诉,现二审审理已终结。公司于 2019 年 8 月 12 日收到广东省深圳市中级人民法院签发的(2019)粤 03 民终 5918 号民事判决书。公司获得胜诉。

诉讼落地,解除公司一重大下行风险。今年 3 月,有媒体报道文章提及“涉案的董事会决议的签字并非陈锦林本人所签,为临摹笔迹,相关的股权转让款也没有支付,公司的信息披露可能存在重大失实,公司股权的稳定性将受到影响”等内容。虽然此后公司发布公告辟谣,但市场担忧情绪仍在。诉讼落地,解除市场一大风险忧虑。

铝晶粒细化剂龙头,全产业一体化布局。公司是铝晶粒细化剂龙头,国内市占率 40%、全球 20%。公司向上游原材料和下游产品一体化布局,业内唯一全产业链,成本优势进一步增强竞争力。随新产能达产,市占率将逐渐提升。

四氟铝酸钾快速起量,将为公司带来较大业绩弹性。理想情况下,单吨电解铝四氟铝酸钾替代 10 公斤氟化铝,能够节电 500 度。2019 年潜在空间 37 万吨。公司已申请四氟铝酸钾制备专利和在电解铝电解工艺中应用的专利,同时原材料六氟铝酸钾为铝晶粒细化剂副产物,而公司为铝晶粒细化剂龙头,因此专利和原材料均掌握公司手中。当前公司四氟铝酸钾已获的部分电解铝企业的认可,且试用企业逐步增多。随着更多电解铝企业产业化应用,未来将为公司带来较大业绩弹性。

构筑产业生态,高纯氟化氢和 SB 粉有望再造一个新星。公司以研发创新为核心驱动力,首先在铝晶粒细化剂领域做到行业最佳,再以此为基础进行产业延展,构筑全产业生态。高纯氟化氢和 SB 粉当前均依赖于进口,公司当前产品方面已有所突破,考虑到市场空间,一旦成熟将有望再造一个新星。

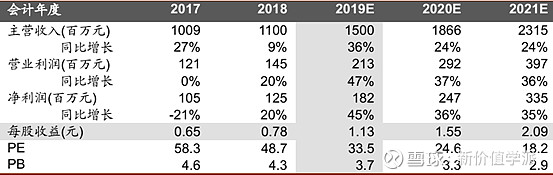

今日市值60亿,根据测算公司 2019-2021 年营业收入为 15.0 亿、18.66 亿和 23.15亿元,净利润为 1.82 亿、2.47 亿和 3.35 亿元,当前市值对应 PE 为 33.5、24.6 和 18.2倍。

关注微信公众号:新价值学派 获取每日最新公司研究报告