11月18日,证监会正式公布了个人养老金投资公募基金的产品名录和代销机构,万众期待的个人养老金业务正式扬帆启航。正确的养老投资应该怎么做?一起听听多只养老目标基金的基金经理许利明的最新思考↓

过去一周,市场相继迎来了好几个大事件,其中个人养老基金“Y份额”的上线堪称我国资本市场中具有历史意义的大事件。为了唤醒老百姓的养老投资意识,政府也在不遗余力的尽快推动个人养老金制度。当前这个推出的时点,也饱含深意。抛开相关细节不谈,不妨静下心来想想,正确的养老投资该怎么做呢?

第一,个人养老投资应主动承担合理风险以提升长期收益率。

有些人认为,养老投资是投资人的“养命钱”,非常重要,因此不能冒任何风险,只有“稳稳的”才叫“幸福”。但是事实上,并不是所有的养老钱都一样承担不起风险。我国的养老体系分为三个支柱,第一支柱是基本养老保险,它的设立目标是为投资人解决老年衣食住行这些最基本的生活保障问题。由于基本生活保障是刚需,所以这部分钱确实就是“养命钱”,风险承受能力弱,不能承受亏损。第二支柱是企业年金和职业年金,它们的设立目标是为投资人解决老年生活的改善性需求。由于改善性需求相对有一些弹性,所以这部分投资是可以承担一些风险的。在实践中,企业年金和职业年金大多以30%的权益投资比例做为上限。

而我们现在谈的个人养老投资是养老体系的第三支柱。它的设立目标是为投资人解决老年时更高层次的需求。这部分需求有相当大的弹性,针对这部分的投资就具有了相对较高的风险承受能力。从收益端看,由于养老投资是超长期投资,这类投资一般而言遵循风险与收益对等的原则。也就是说,我们承担的风险越高,有可能获得的潜在收益就越高。以普通投资人有机会获得的最典型的投资收益为例,偏股型公募基金指数是比较具有代表性的了。它过去二十多年的时间里,平均获取了年化约15%左右的收益率。相比之下,如果我们追求稳,而只投资固定收益类产品,以上证国债指数为例,过去二十多年平均可得到的年化收益只有3.6%左右。这个差距如果叠加了长期的复利效应,则是非常巨大的。前者20年可以上涨15倍,而后者20年只涨了1倍。

数据来源:Wind,指数历史业绩不预示未来走势

第二,资产的波动性不完全等同于资产的风险。

通常人们认为,一项投资的风险与该资产的波动性绝对相关,以至于很多投资教科书都直接用资产的波动性代表资产的风险属性。但客观来讲,风险到底是什么?

我觉得对于风险的理解应该包含两重含义:

一是投资期结束时,该项投资出现亏损的可能性有多大,

二是投资期结束时,该项投资收益不达预期的可能性有多大。

这两项指标都不包含“投资期限内资产价格波动情况”这项指标。当然,如果我们投资期限特别短,“投资期结束时的收益情况”与该资产的波动情况是高度相关的,这是投资学教科书用波动率代表投资风险的理论基础。但如果我们投资的期限逐渐拉长,我们看到“投资期结束时的收益情况”与投资期当中的波动情况的相关度就降低了。

还是以偏股型公募基金指数为例,最近这二十多年的时间里,如果我们持有期是一年,投资可能产生正收益的概率只有50%左右,但如果我们的持有期超过三年,投资可能产生正收益的概率就上升为70%,如果我们持有期超过四年,投资可能产生正收益的概率就进一步上升为90%。如果看更长时间的数据,以美国资本市场为例,过去两百多年的时间里,在经历了两次世界大战,各种各样的危机的情况下,如果我们持有期超过三十年,投资可能产生正收益的概率也达到99%的水平。也就是说,权益类资产虽然波动性比较高,但只要持有期足够长,其风险就没有直观看起来那么大。而养老投资是一项时间跨度长达二三十年的超长期投资,这样长的投资期限里,时间可以大大熨平波动。相反,如果我们不充分发挥养老投资长钱的优势,为了减少短期波动去投资一些低风险品种,未来投资收益的损失就是非常可惜的。

第三,长期15%左右的年化收益率是非常可观的收益水平。

过去二十多年的时间里,偏股型公募基金指数大约能给持有人带来15%左右的年化收益率。但很多投资人可能觉得,这也太小儿科了。不少人会问,过去这些年,不是每年都有大把的翻倍基吗?今年这样剧烈震荡的市场背景下,收益率最高的基金不也轻松超过50%了吗?那么,我们的收益预期不应该就是每年翻个倍,或者至少也是50%才行吗?

然而实际情况却没有这么容易。投资领域有句名言:“一年翻倍者众,三年翻倍者寥。”从长期来看,决定一项投资收益率的最重要因素,是这项投资的内在收益率。以股票市场为例,决定长期收益的根本因素是上市公司盈利水平的长期增长率,它受制于宏观经济增长的速度,不可能太高。而基金经理的业绩只可能围绕这个长期均衡水平做波动,不可能长期大幅偏离这个基准水平。他们不可能绕开的魔咒就是“均值回归定率”。如果我们看到一名基金经理,他最近几年业绩特别“突出”,那么或许合理的预期是他未来的某些年里,业绩可能“非常不突出”,而不能预期他突出的业绩可以长期持续。

那么,年化15%的收益率到底是不是投资人该满足的水平呢?

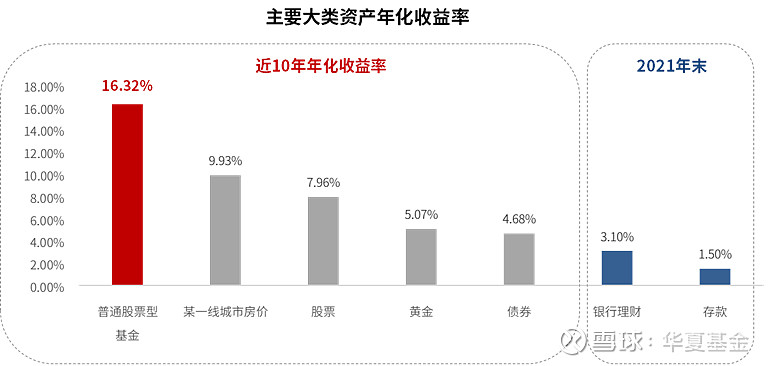

从相对水平看,这个收益率水平超过了大部分我们可能得到的投资资产的收益率水平,其中包括大部分城市的房价。从绝对水平看,这个收益率水平如果持续10年,资产总额将涨3倍,如果持续20年,资产总额将涨15倍。养老投资做为长达二三十年的超长期投资,这个收益率水平应该非常可以接受了。

数据来源:Wind,股票型基金:WIND普通股票型基金指数;股票:沪深300指数;上海房价:上海全市中原地产二手住宅价格指数;债券:中证全债;黄金:黄金(申万)指数;统计区间为2011-1-1至2021-12-31。银行理财:1年期理财产品预期收益率;存款:1年期定期存款基准利率;截至2021-12-31。各类资产历史收益率不预示未来表现。

综上所述,把个人养老投资的重点放在权益市场是明智的选择。欧美等发达国家,养老资产都是权益市场最重要的参与者之一,最高接近市场总份额的40%之多。并不是因为这些国家资本市场的波动小,而是因为资本市场可能给投资人提供的潜在回报高。在我国,以偏股型公募基金指数为代表的权益投资市场,可能给投资人带来的潜在回报比欧美国家资本市场的回报还要高,更值得我们重视,是个人养老投资最重要的未来。

风险提示:1.本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。2.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。

#个人养老基金名录出炉,现可预约开户# $华夏养老2040三年持有混合(FOF)(F006289)$ $华夏养老2045三年持有混合(FOF)A(F006620)$