大家好,我是量子熊猫。

今天A股磨磨蹭蹭的最后还是变绿草草收尾,两市成交量9335亿元,比昨天就多了145亿,亢奋的情绪是有的,但是能量还是差了点,倒是北向继续净买入7.65亿元。

港股昨天冲得太猛感觉是有点扯到了,今天全面回调不过幅度并不算大,昨天期盼的二次突破还是被打脸了,下一波动能是周末开会把今年的GDP目标定高一点。

按熊猫年度策略的预期是4.5%-5.5%,现在会前多了PMI这剂肾上腺素,应该大概率在5%-5.5%之间吧,但是肾上腺素也有副作用,预期太好了,强刺激政策就不出来了,预期又对冲了预期……

特斯拉昨天公布了“宏图3”计划,把新能源板块砸得头晕眼花,永磁电机不用稀土,稀土大跌,下一代平台将减少75%的碳化硅,碳化硅大跌,继续减少零配件数量,一体压铸大跌,新车型没发布整个新能源车上游产业链一起跌...

老马这张嘴真的算得上一字千金,但需要注意老马说的影响时间还远着呢。

数字经济卷土从来,数字经济有种前年新能源的感觉,反正业绩短期无法证伪,那就拉满预期只谈梦想,估计开会的政策重点也还是这货,之前熊猫就谈过看好奈何涨太凶下不去手,结果越下不去手就越涨...容我好好再想想。

美国上周首次申领失业救济人数为19万人,预估为19.5万人,前值19.2万人,又好于市场预期,衰退的美国经济一直在超预期,这牛x的预期管理真的不是故意的吗?

经济太好加息预期升温,美元升值,港股又得被传导了。

感觉今晚用了好多个“预期”,那标题...干脆就叫预期吧。

接着进入今天打新内容,开始还是我们的常规声明。

鉴于注册制逐步开放且新股破发逐渐常态化,以及我中的新股也碰到了破发情况...所以决定推出一个打新必读系列,专门分析判断新股的申购价值。

这部分研究从2021年11月开始,截止目前已经分析数百只新股,整体统计下来准确率接近90%,但由于新股相比已上市企业更容易受到多方面因素影响,并且数据验证周期仍然较短,会存在一定的风险。

因此我可以保证的是我会告诉你我是怎么分析的,并且我会按照这份计划执行,我无法保证的是一定就不会破发。

新股考察要素说明

考察要素1:可比行业和企业。

看企业的经营范围,判断从属行业,并选取相似度较大的可比公司,有现成的东西当然比较最省事。

考察要素2:发行价格和发行市盈率。

参考近期破发情况,股价越高破发风险就越大,这个因素不算很重要。

注册制下新股发行定价和估值更趋于市场化,任何企业的价值都不可能摆脱行业基本面和企业基本面,所以市盈率是新股分析的绝对重点要素。

优秀的企业以其高于行业的成长性确实能够获得比行业更高的估值,所以第三步要筛选的就是成长性。

考察要素3:业绩情况。

企业的以往营收和利润是稳健增长还是逐年下滑?是否存在大幅波动,如果存在大幅波动需要重点考虑是否存在为了上市和估值调节报表的嫌疑。

考察要素4:市场情绪。

不可否认的是在新股发行中除了基本面以外,情绪面的影响权重也很大,特别是对于某些热点赛道资金炒作意愿也更高,因此这部分分析也会综合考量适当增加,当然一切都还是得从基本面出发。

下面进入正式内容。

2023年3月3日可申购新股分析

亚光股份(603282):

企业基本情况:

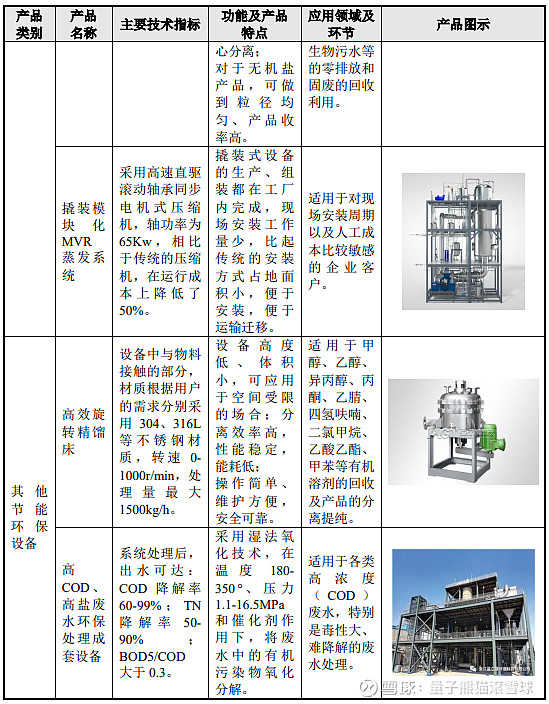

全称“浙江亚光科技股份有限公司”,主营业务为各类工业领域中的蒸发、结晶、过滤、清洗、干燥、有机溶 媒精馏等设备的研发、生产和销售,并提供系统工程解决方案。

公司已开发出应用于多个生产工艺领域的自动化设备。

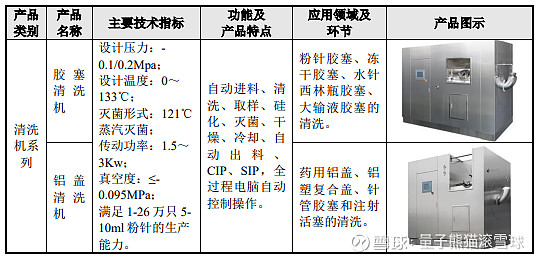

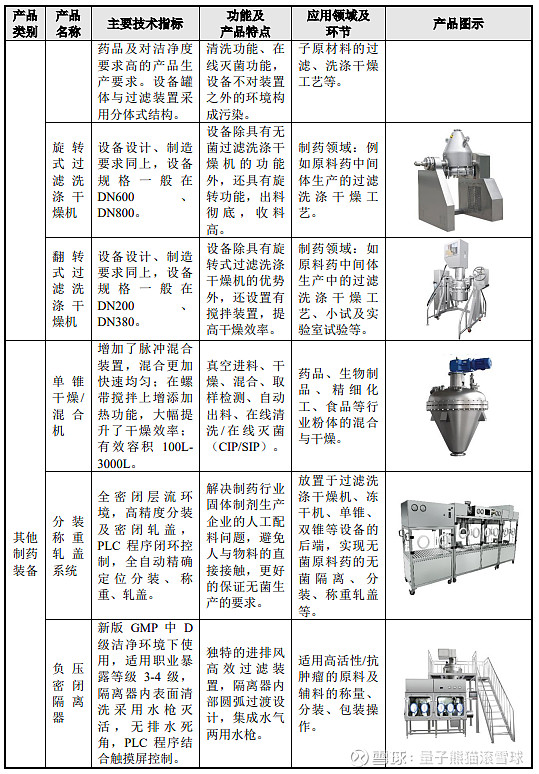

在制药装备领域,公司的主要产品包括胶塞/铝盖清洗机及无菌转运系统系列、过滤洗涤干燥机系列、单锥干燥/混合机、结晶罐、分装称重轧盖系统等。

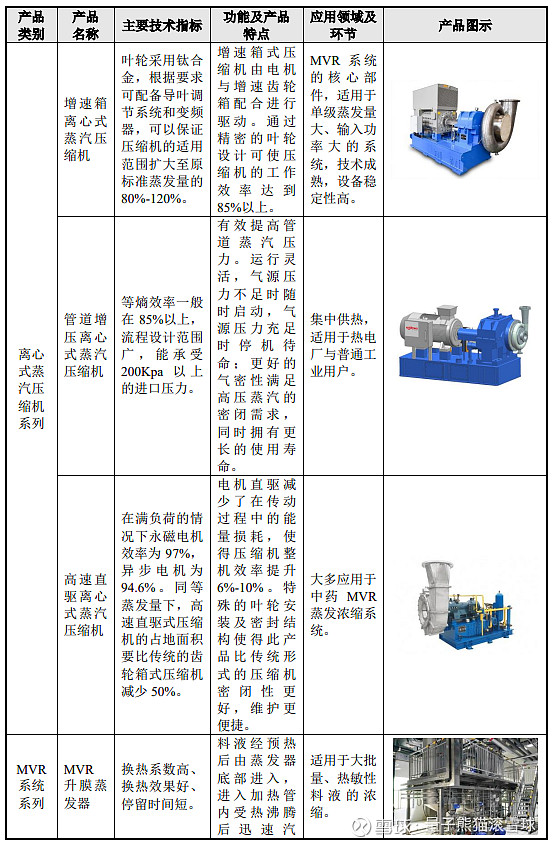

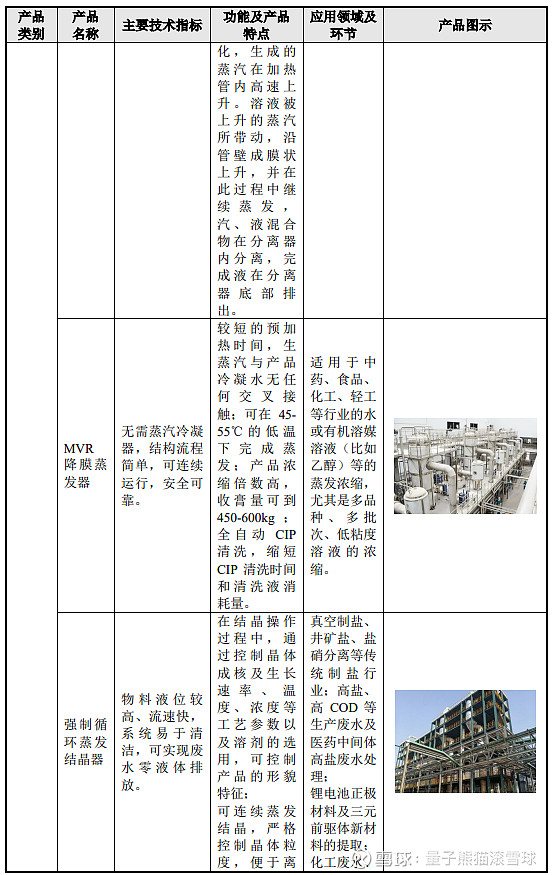

在节能环保设备领域,公司的主要产品包括离心式蒸汽压缩机系列、MVR系统系列、高效旋转精馏床等。

a,制药装备系列、

b,节能环保设备系列

业务主要是一些专用设备,主要应用在制药领域和节能环保跨领域。

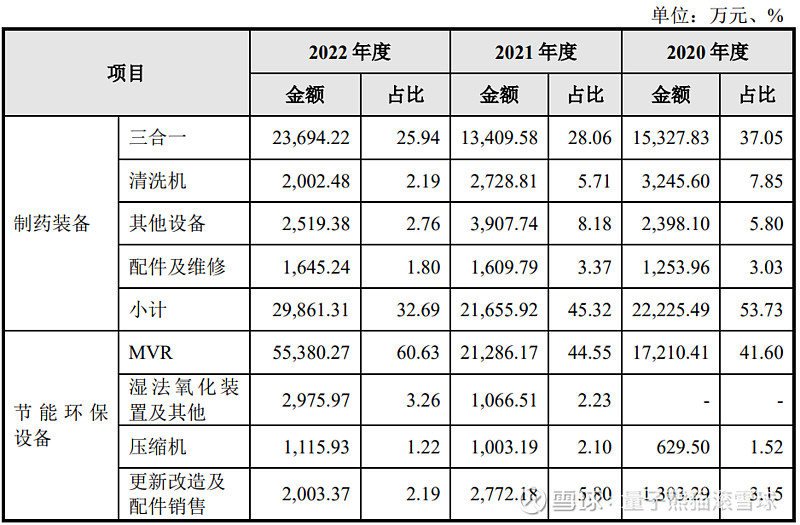

具体营收方面,主要营收来源于节能环保设备,营收占比逐年提升超过60%,其次是制药装备。

对应行业为专用设备制造业,可比上市企业分别为东富龙(300171)、楚天科技(300358)、迦南科技(300412)。

发行情况:

企业由国金证券主承销,新发行市值6.03亿元,发行后总市值24.09亿元,发行价格18.00元,发行市盈率14.75,PE-TTM10.77x,顶格申购需要13.0万元市值。

对比专用设备制造业行业PE-TTM为36.11x,对比东富龙PE-TTM为23.24x,对比楚天科技PE-TTM为14.86x,对比迦南科技PE-TTM为56.44x。

业绩情况:

公司预计2023年第一季度营业收入为24,463.98至29,900.42万元,同比变动63.06%至99.30%;

预计实现扣除非经常性损益后归属于母公司股东的净利润为3,442.57至4,207.59万元,同比变动61.67%至97.60%;

2022年营业收入91,618.34万元,2021年营收48,390.86万元,2020年营收41,839.81万元,年复合增速为47.98%。

2022年扣非归母净利润16,329.26万元,2021年扣非归母净利润9,010.16万元,2020年扣非归母净利润8,502.90万元,年复合增速为38.58%。

2020-2022年营收和利润增速都不错,特别是2022年有较高增长,再到2023年一季度继续高增长。

参考招股说明书解释,主要因为新能源汽车行业快速发展拉动需求,同时制药设备业务拓展较为顺利。

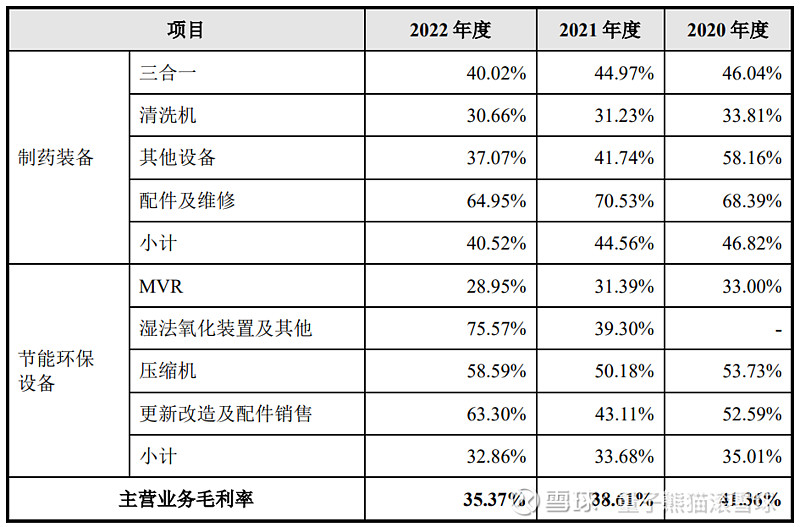

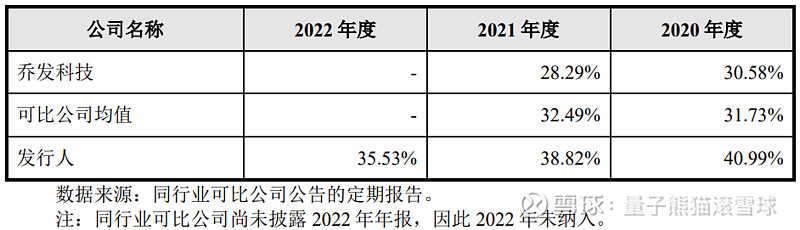

具体毛利率方面,2020年到2022年主营业务毛利率分别为41.36%、38.61%和35.37%,毛利率逐年有较大下滑。

参考招股说明书解释,主要因为产品销售结构变化以及降价和原材料上涨的原因营销。

跟同业对比来看,处于一般水平。

从公司基本面看,行业概念不错,业绩也很不错。

从发行情况看,沪市主板发行,发行价格较低,发行市盈率不高,PE-TTM不高。

最后就不汇总了,冲就是了,另外这货仍然是主板核准制新股。

打新评级:积极,我的操作:申购。

通达海(301378):

企业基本情况:

全称“南京通达海科技股份有限公司”,主营业务为电子政务领域的行业软件开发。

公司主要为法院等客户提供电子政务领域的信息化建设,主要产品或服务包括:软件产品开发、智能终端、技术服务、运维服务和平台运营。

此外,发行人还基于法院信息化建设,为其提供配套的司法辅助服务。具体如下:

a,软件产品开发

软件产品开发主要系发行人根据客户的需求,为其开发相应行业应用软件, 并配套提供服务器、存储、网络安全设备等硬件,从而帮助客户实现业务流程的信息化。

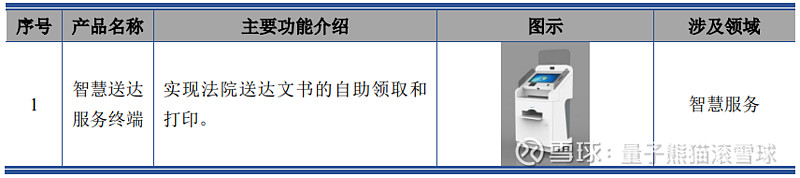

软件产品开发业务是发行人的核心业务,主要包括“智慧审判”、“智慧执行”、“智慧服务”、“智慧管理”等相关产品。

b,智能终端

智能终端主要系发行人自主研制的嵌入式软件产品。

发行人委托供应商生产智能终端硬件部分,并嵌入公司专有软件产品,销售 给客户。智能终端业务系发行人软件产品开发业务的衍生业务。

发行人目前主要的智能终端情况如下:

c,技术服务

技术服务主要系发行人根据客户需求,为其提供接口服务、数据对接、数据 迁移等一次性服务,是发行人软件产品开发业务的衍生业务。

d,运维服务

发行人为客户完成信息化建设以后,一方面相关的信息化建设产品需要进行日常维护,另一方面,信息化建设产品的使用者在使用过程中,也会存在培训需求。

因此,发行人为客户提供运维服务,保证信息化建设稳定运行,并向客户收取对应的服务费。

e,平台运营

平台运营指的是公司开发出信息化平台软件后,保留平台软件的所有权,客户使用公司平台软件开展业务,并依据业务量与发行人结算平台运营服务费。

报告期内,发行人平台运营业务尚处于起步阶段,未来随着发行人业务模式创新的进一步深化,平台运营业务有望得到进一步发展。

f,司法辅助服务

客户在使用发行人提供信息化产品的同时,可能会产生一些相关的需求,如使用电子卷宗相关的软件产品时,存在将纸质卷宗扫描为电子卷宗的需求。

针对 客户上述需求,发行人主要依托子公司江苏诉服达,为客户提供卷宗扫描、卷宗编目、卷宗整理装订、卷宗归档、文书送达等司法辅助服务,并收取对应的服务费。

在市场占有率方面,在智慧执行领域,公司的基础型软件“执行案件管理系 统”总计覆盖了全国2,749家法院,占法院总数的78.45%,市场占有率全行业第一。

在智慧审判领域,公司的基础型软件“审判流程管理系统”总计覆盖了全国989法院,占法院总数的28.22%,市场占有率全行业第二。

主要业务是软件信息化系统开发还有运维的一些服务,然后还有一些配套的硬件终端,客户主要以法院为主。

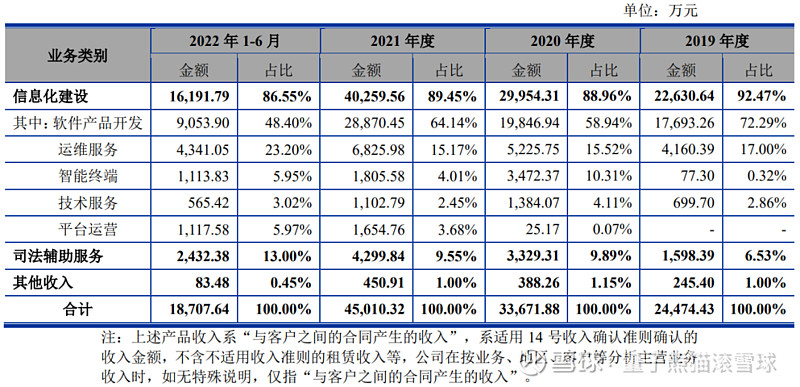

具体营收方面,主要营收以信息化建设为主,其次是司法辅助服务。

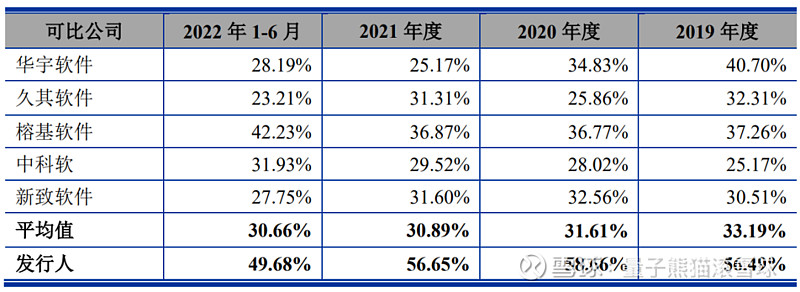

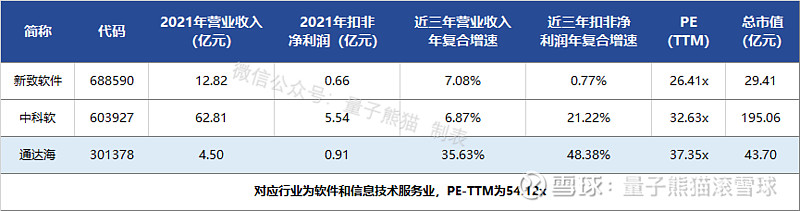

对应行业为软件和信息技术服务业,可比上市企业分别为中科软(603927)、新致软件(688590)。

发行情况:

企业由海通证券主承销,新发行市值10.93亿元,发行后总市值43.70亿元,发行价格95.00元,发行市盈率48.09,PE-TTM37.35x,顶格申购需要11.5万元市值。

对比软件和信息技术服务业PE-TTM为54.12x,对比中科软PE-TTM为32.63x,对比新致软件PE-TTM为26.41x。

业绩情况:

2023年1-3月预计可实现营业收入7,500万元至9,000万元,较2022年1-3月变动-4.54%至14.56%;

可实现净利润650万元至850万元,较2022年1-3月变动-19.68%至5.04%;

可实现扣除非经常性损益后归属母公司股东的净利润550万元至750万元,较2022年1-3月变动-17.64%至12.31%。

2022年公司实现营业收入46,275.50万元,较上年度同期增长2.78%;

扣除非经常性损益后归属于母公司股东净利润8,417.67万元,较上年度同期下降7.36%;

2021年营业收入45,023.47万元,2020年营收33,671.88万元,2019年营收24,474.43万元,年复合增速为35.63%。

2021年扣非归母净利润9,086.87万元,2020年扣非归母净利润7,286.38万元,2019年扣非归母净利润4,127.31万元,年复合增速为48.38%。

2019-2021年,营收和利润增速都较高,然后到2022年营收增速放缓,利润有所下滑,再到2023年一季度表现依然较弱。

参考招股说明书,为发展业务新招聘了研发人员,导致研发费用增加所致。

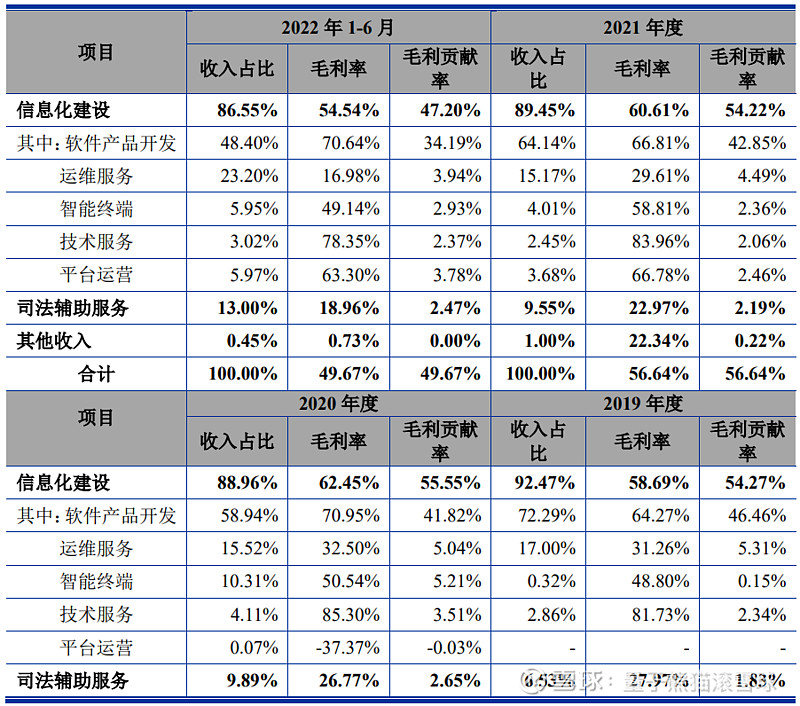

具体毛利率方面,2019年到2022年上半年主营业务毛利率分别为56.49%、58.66%、56.65%及49.68%,毛利率逐年下滑。

参考招股说明书解释主要因为产品会受到客户及产品类型、成本占比、定制化程度等方面影响。

跟同业对比来看,处于较高水平。

从公司基本面看,行业概念还行,以往业绩也还不错,但这两年已经开始回落。

从发行情况看,创业板发行,发行价格较高,发行市盈率偏高,PE-TTM偏高。

最后汇总如下。

打新评级:谨慎,我的操作:放弃。

申购建议汇总:

亚光股份,打新评级:积极,我的操作:申购。

通达海,打新评级:谨慎,我的操作:放弃。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

记得点赞和关注,也欢迎分享给更多朋友,谢谢~