大家好,我是量子熊猫。

港股股王腾讯今天跌破了300港币,距离今年3月低点295.6港币也就一步之遥,要问会不会新低的话我觉得会,但是要问卖不卖的话肯定是不卖的。

下跌的预期在7月初已经给大家打过预防针,翻了下当时还有差不多350港币,结果现在又跌去了十几个点,原因其实还是之前的原因,中报业绩预期差,静默期无法回购,南非股东持续减持,没有腾讯回购带头冲锋很难扛得住。

至于说熊猫为什么预期不好也不卖,主要是因为长期看好,持仓成本不算高,上述利空观点主要是推测和情绪面影响,在这种情况下做交易决策是有很大风险的(如果杠杆太高需要降杠杆的例外)。

既然短期预期不好,那就好好管住手别乱加仓就是了,如果反弹了算我错能赚钱也没关系,真跌下来了那就等预期有反转后再加点。

接着进入今天打新内容,开始还是我们的常规声明。

鉴于注册制逐步开放且新股破发逐渐常态化,以及我中的新股也碰到了破发情况...所以决定推出一个打新必读系列,专门分析判断新股的申购价值。

这部分研究从2021年11月开始,截止目前已经分析数百只新股,整体统计下来准确率接近90%,但由于新股相比已上市企业更容易受到多方面因素影响,并且数据验证周期仍然较短,会存在一定的风险。

因此我可以保证的是我会告诉你我是怎么分析的,并且我会按照这份计划执行,我无法保证的是一定就不会破发。

新股考察要素说明

考察要素1:可比行业和企业。

看企业的经营范围,判断从属行业,并选取相似度较大的可比公司,有现成的东西当然比较最省事。

考察要素2:发行价格和发行市盈率。

参考近期破发情况,股价越高破发风险就越大,这个因素不算很重要。

注册制下新股发行定价和估值更趋于市场化,任何企业的价值都不可能摆脱行业基本面和企业基本面,所以市盈率是新股分析的绝对重点要素。

优秀的企业以其高于行业的成长性确实能够获得比行业更高的估值,所以第三步要筛选的就是成长性。

考察要素3:业绩情况。

企业的以往营收和利润是稳健增长还是逐年下滑?是否存在大幅波动,如果存在大幅波动需要重点考虑是否存在为了上市和估值调节报表的嫌疑。

考察要素4:市场情绪。

不可否认的是在新股发行中除了基本面以外,情绪面的影响权重也很大,特别是对于某些热点赛道资金炒作意愿也更高,因此这部分分析也会综合考量适当增加,当然一切都还是得从基本面出发。

下面进入正式内容。

2022年8月2日可申购新股分析

麦澜德(688273):

企业基本情况:

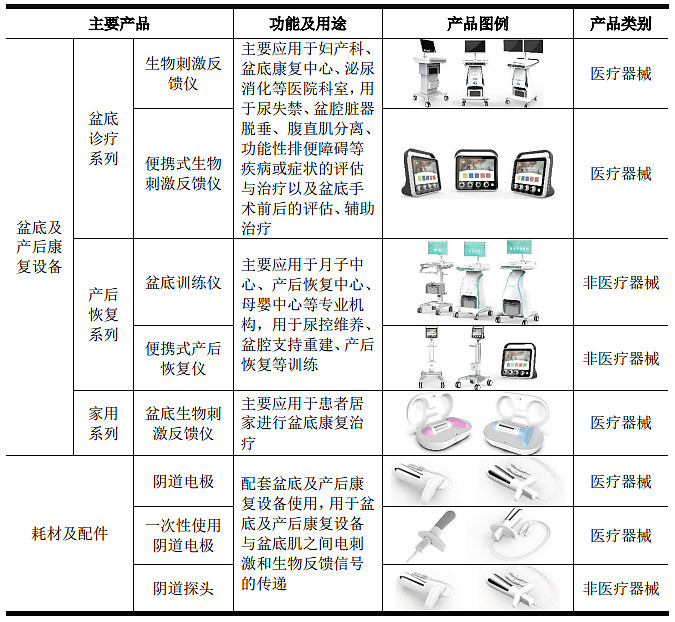

全称“南京麦澜德医疗科技股份有限公司”,主营业务为盆底及产后康复领域相关产品的研发、生产、销售和服务。

主要产品可分为盆底及产后康复设备、耗材及配件和其他产品,具体情况如下:

业务主要是面向女性的盆底及产后康复的医疗设备,不过公司不做具体的产品生产,只做一些整机装配等工序,有点类似于贴牌商,这类产品都是渠道为王啊。

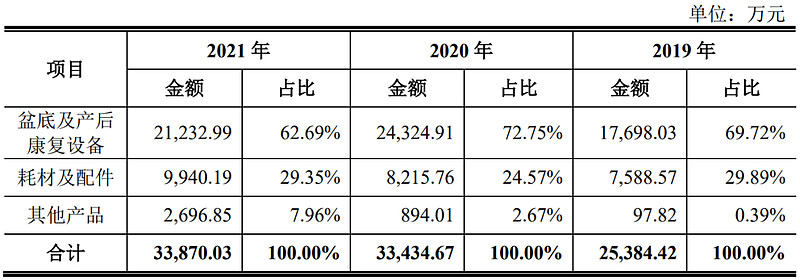

具体营收方面,主要营收大部分来源于盆底及产后康复设备和相关耗材和配件,两者营收占比超过90%,

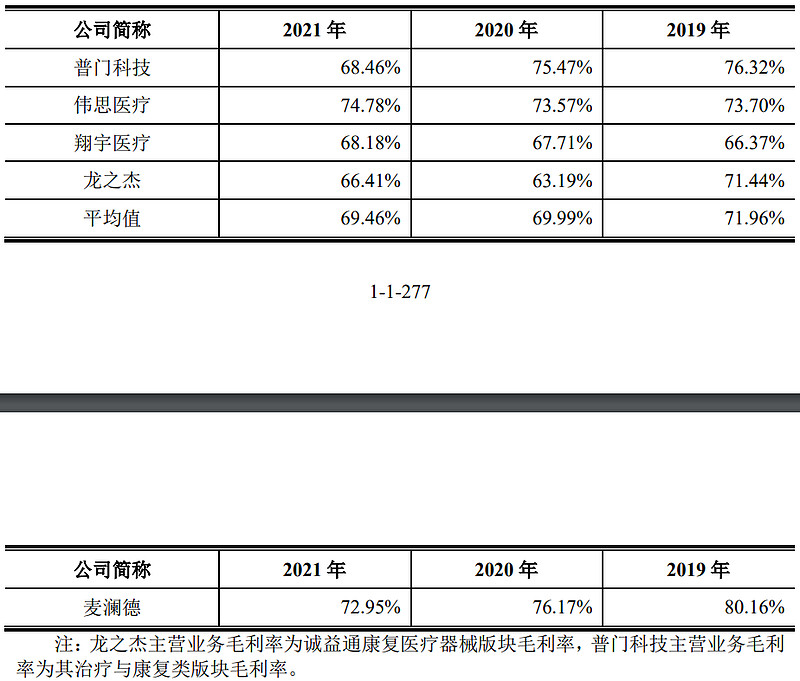

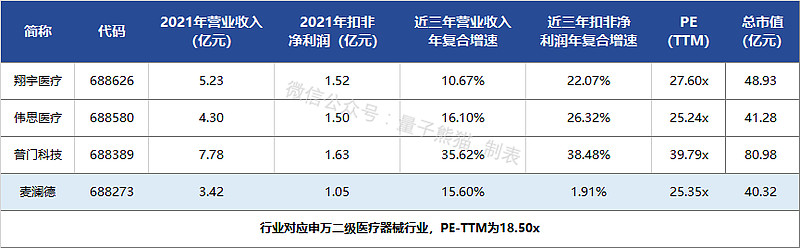

对应申万二级行业为医疗器械,可比上市企业为普门科技(688389)、伟思医疗(688580)、翔宇医疗(688626)。

发行情况:

企业由南京证券主承销,当前市值30.22亿元,新发行市值10.1亿元,发行价格40.29元,发行市盈率38.51,PE-TTM25.35x,顶格申购需要6万元市值。

对比医疗器械行业PE-TTM为18.50x,对比普门科技PE-TTM为39.79x,对比伟思医疗PE-TTM为25.24x,对比翔宇医疗PE-TTM为27.60x。

业绩情况:

预计2022年1-6月可实现营业收入17,800.00万元至20,200.00万元,较上年同期变动15.50%至31.08%;

预计可实现归属于母公司股东的净利润4,250.00万元至5,100.00万元,较上年同期变动-23.11%至-7.73%;

预计可实现扣除非经常性损益后归属于母公司股东的净利润4,100.00万元至4,950.00万元,较上年同期变动-16.04%至1.37%。

2021年营业收入34,164.25万元,2020年营收33,651.97万元,2019年营收25,566.65万元,年复合增速为15.6%。

2021年扣非归母净利润10,462.98万元,2020年扣非归母净利润11,515.22万元,2019年扣非归母净利润10,075.32万元,年复合增速为1.91%。

2019-2021年,营收增速一般,利润基本原地踏步,2021年更是下滑趋势,再到2022年营收增长而利润继续下滑。

具体原因没看到,预计跟毛利率有关,我们接着往下看。

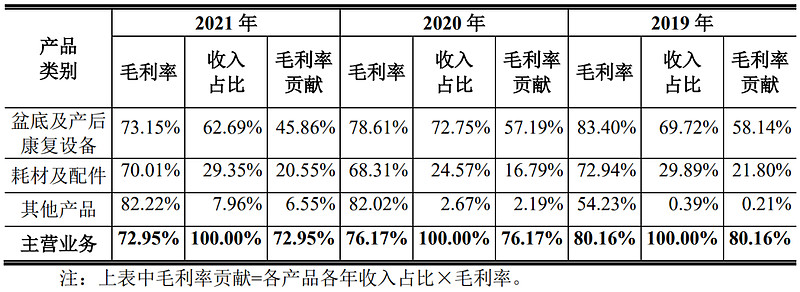

具体毛利率方面,2019年到2021年主营业务毛利率分别为80.16%、76.17%和72.95%,毛利率绝对不错,但是在逐年下滑。

参考招股说明书解释主要是竞争加剧降价预计低毛利率产品销售占比提升导致。

跟同业对比来看,处于中上水平。

从公司基本面看,处于增收不增利且持续下行阶段,毛利率绝对值还可以但也在逐年下滑。

从发行情况看,科创板发行,发行价格一般,发行市盈率和PE-TTM一般。

最后汇总如下。

打新评级:谨慎,我的操作:放弃。

趣睡科技(301336):

企业基本情况:

全称“成都趣睡科技股份有限公司”,主营业务为高品质易安装家具、家纺等家居产品的研发、设计、生产(以外包生产方式实现)与销售。

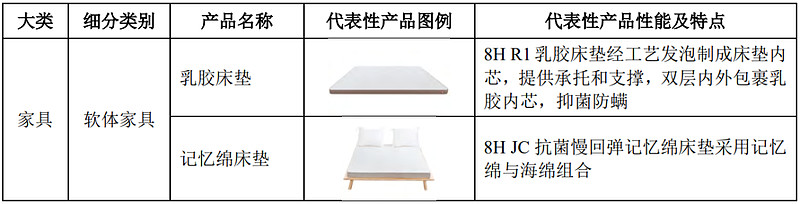

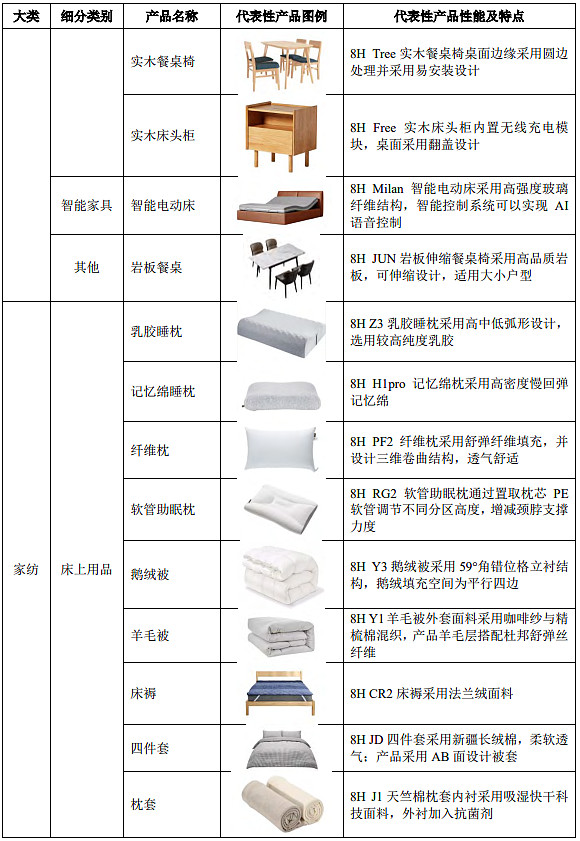

产品主要包括家具、家纺两大类别。

家具类别主要包括软体家具与木质家具,其中软体家具包括床垫、沙发、软床等产品;木质家具包括实木床、实木茶几、实木组合柜、实木餐桌椅、实木床头柜等产品。

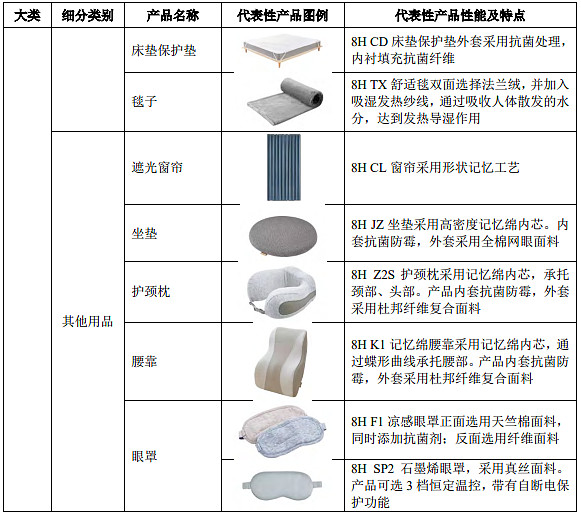

家纺类别主要包括枕头、被子、床褥、四件套等产品。

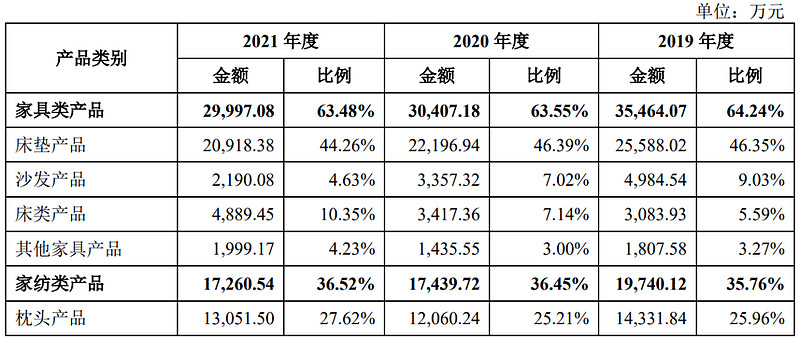

公司主要产品如下表所示:

没记错的话这货好像是被小米捧起来的,翻了下招股说明书里边小米的营收占比在20%+,然后自身是不做生产的,直接跟供应商定制采购成品贴牌,属于营销玩得飞起的企业,叫电商企业可能更为合适。

具体营收方面,主要营收大部分来源于家具类产品,其中以床垫产品为主,家纺类产品中以枕头产品为主。

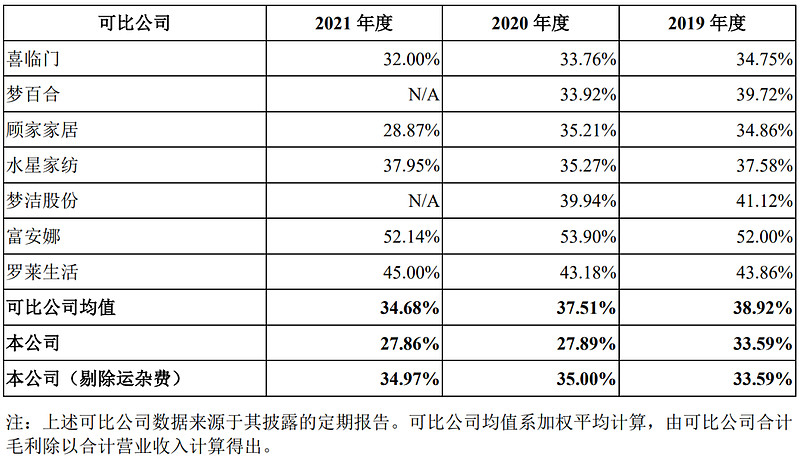

对应申万二级行业为家居用品,可比上市企业分别为喜临门(603008)、顾家家居(603816)、水星家纺(603365)、富安娜(002327)、罗莱生活(002293)。

发行情况:

企业由中金公司主承销,当前市值11.26亿元,新发行市值3.8亿元,发行价格37.53,发行市盈率26.50,PE-TTM16.90x,顶格申购需要10万元市值。

对比家居用品行业PE-TTM为34.08x,对比喜临门PE-TTM为21.45x、顾家家居PE-TTM为21.82x、水星家纺PE-TTM为9.72x、富安娜PE-TTM为11.40x、罗莱生活PE-TTM为13.30x。

业绩情况:

预计2022年1-6月营业收入约为18,406.64至20,906.64万元,同比下降约为6.91%至18.04%;

预计实现归属于母公司净利润约为2,537.47至2,883.44万元,同比下降约为12.54%至23.04%;

预计实现扣除非经常性损益后归属于母公司股东的净利润约为2,285.63至2,646.60万元,同比变动幅度约为下降9.95%至上升4.27%。

2021年营业收入47,269.62万元,2020年营收47,861.16万元,2019年营收55,218.45万元,年复合增速为-7.48%。

2021年扣非归母净利润5,665.15万元,2020年扣非归母净利润5,308.26万元,2019年扣非归母净利润6,260.97万元,年复合增速为-4.88%。

2019-2021年,营收和利润增速都是负的,再到2022年上半年营收和利润还是负的。

参考招股说明书解释,主要因为疫情影响。

具体毛利率方面,2019年到2021年主营业务毛利率分别为33.57%、34.98%和34.95%,毛利率绝对值还行,且较为平稳。

跟同业对比来看,处于中等水平,主要原因在于公司采用的是外包生产和互联网销售模式。

从公司基本面看,小米生态链企业,不过近几年受到疫情影响较为严重,处于持续下行阶段。

从发行情况看,创业板发行,发行价格一般,发行市估摸小,发行市盈率和PE-TTM一般。

最后汇总如下,感觉可以试一试。

打新评级:谨慎,我的操作:申购。

申购建议汇总:

麦澜德,打新评级:谨慎,我的操作:放弃。

趣睡科技,打新评级:谨慎,我的操作:申购。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

记得点赞和关注,谢谢~