大家好,我是量子熊猫。

今天A股和H股全面回调,A股北上资金跑了135.19亿元,H股恒指跌超3个点估计跑得更多。

主要原因是10月漂亮国通胀数据超预期创了新高,鲍中堂的50bp加息方案感觉还是压不住愈发严重的通胀,这下市场又开始恐慌会不会放大招搞个75bp的加息。

这个就只能静待周四凌晨的美联储加息会议的结果公布了,至少这几天是不会太平了。

看了下纳指目前跌了4个点左右,又创了阶段新低,最近三天合计跌了有将近10个点,从去年最高点16212.23到现在跌了也30多个点,估计很多小伙伴手痒痒打算要抄底纳指。

从估值角度看,现在纳斯达克100的PE-TTM为23.65,估值分位数是五年的9.04%,跟2020年的"活久见"21倍PE-TTM已经差不多。

但是在加息周期中去抄底纳指和疫情抄底纳指就是两码事了,委婉点说除了定投之外其它方式都是去送si,然而就算是定投也要做好长期金字塔加仓的方案,越跌越买,别到时越跌越怂买得也越来越少就尴尬了。

我的建议至少要等到企稳震荡后再入手。

至于A股,虽说最近走了一波以我为主额独立行情,但单日北向从百亿净流入到百亿净流出对资金面造成的影响还是很大的,适当回调下也不是坏事。

接着进入今天打新内容,开始还是我们的常规声明。

鉴于注册制逐步开放且新股破发逐渐常态化,以及我中的新股也碰到了破发情况...所以决定推出一个打新必读系列,专门分析判断新股的申购价值。

这部分研究从2021年11月开始,截止目前已经分析数百只新股,整体统计下来准确率接近90%,但由于新股相比已上市企业更容易受到多方面因素影响,并且数据验证周期仍然较短,会存在一定的风险。

因此我可以保证的是我会告诉你我是怎么分析的,并且我会按照这份计划执行,我无法保证的是一定就不会破发。

新股考察要素说明

考察要素1:可比行业和企业

看企业的经营范围,判断从属行业,并选取相似度较大的可比公司,有现成的东西当然比较最省事。

考察要素2:发行价格和发行市盈率。

参考近期破发情况,股价越高破发风险就越大,这个因素不算很重要。

注册制下新股发行定价和估值更趋于市场化,任何企业的价值都不可能摆脱行业基本面和企业基本面,所以市盈率是新股分析的绝对重点要素。

优秀的企业以其高于行业的成长性确实能够获得比行业更高的估值,所以第三步要筛选的就是成长性。

考察要素3:业绩情况。

企业的以往营收和利润是稳健增长还是逐年下滑?是否存在大幅波动,如果存在大幅波动需要重点考虑是否存在为了上市和估值调节报表的嫌疑。

考察要素4:市场情绪。

不可否认的是在新股发行中除了基本面以外,情绪面的影响权重也很大,特别是对于某些热点赛道资金炒作意愿也更高,因此这部分分析也会综合考量适当增加,当然一切都还是得从基本面出发。

下面进入正式内容。

2022年6月14日可申购新股分析

华如科技(301302):

企业基本情况:

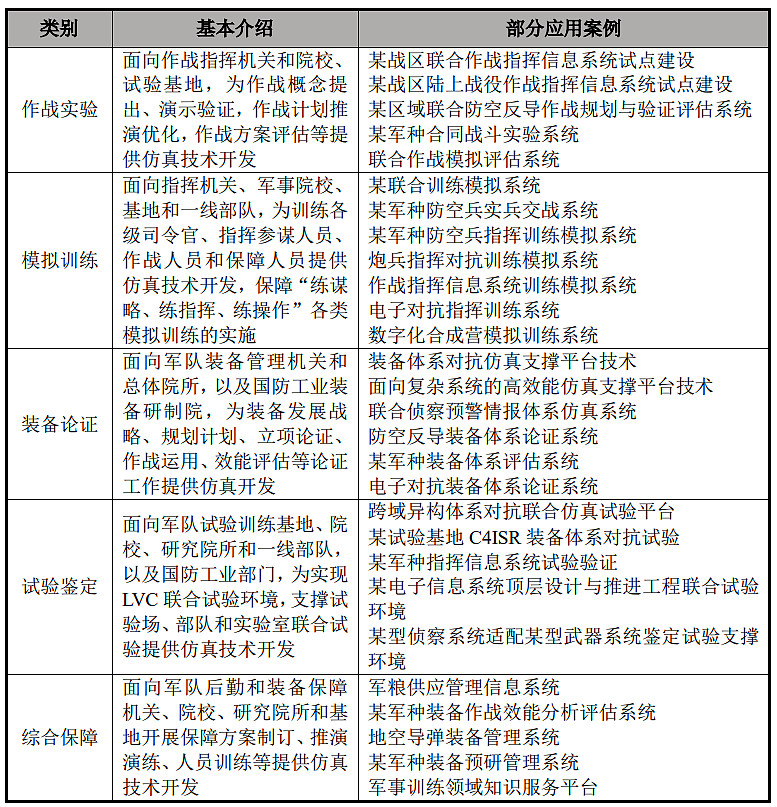

全称“北京华如科技股份有限公司”,主营业务为面向军事仿真产品为主的销售及技术开发服务。

公司提供的服务及产品包括技术开发、软件产品、商品销售和技术服务四大类。

a,技术开发是以军事仿真系统的定制开发为主,辅以虚拟现实和数据应用系统开发。技术开发主要针对客户个性化需求,基于基础软件产品为用户定制研发其需要的应用系统,具体情况如下:

b,软件产品包括基础软件产品和应用软件产品。

基础软件产品是仿真系统开发和运行的基础工具软件,在仿真系统的需求、设计、开发、运行和仿真后处理等全生命周期的不同阶段发挥作用。

基础软件产品既是公司对外提供技术开发的基础工具,也可以作为产品直接销售给客户,支撑客户完成仿真系统的研制和运行。

公司的基础软件产品和底层平台均为自主研发。

应用软件产品是公司根据客户群的共性应用需求,在基础软件产品的基础上,研发应用模型和应用软件组件,最终集成为直接能支撑用户应用的软件产品。

目前公司应用软件产品体系具体如下:

c,商品销售为根据用户的使用需求,采购计算机、服务器、存储设备、显示设备等硬件设备,再销售给客户以获得产品销售收入。

d,技术服务包括公司为客户提供系统建设的方案咨询、向客户提供产品销售和技术开发合同约定的培训条款以外的培训、为客户的课题提供仿真计算服务、为客户的项目和技术论证提供支撑服务、应客户需求为其项目执行(如演习训练) 提供技术保障、向客户提供先进仿真技术培训等。

这业务介绍写的真的是太官僚太难读了,单熊猫整理这部分已经是非常非常选择性浓缩的结果了,总之理解为面向军工的软件服务就行了...

业务模式中,技术开发是给客户定制开发软件,软件产品是给客户销售软件产品,商品销售是采购硬件设备转手,技术服务是提供咨询、培训等服务。

具体营收方面,主要营收大部分来源于技术开发,其次是商品销售。

由于业务比较聚焦,对应申万三级行业为垂直应用软件,可比上市企业为麦迪科技(603990)、方直科技(300235)、北信源(300352)、顶点软件(603383)。

发行情况:

企业由中信证券主承销,当前市值41.16亿元,新发行市值13.7亿元,发行价格52.03元,发行市盈率51.64,PE-TTM35.10x,顶格申购需要7.5万元市值。

对比垂直应用软件行业PE-TTM为103.37x,对比麦迪科技PE-TTM为84.00x、方直科技PE-TTM为83.53x、北信源PE-TTM为-16.05x、顶点软件PE-TTM为30.26x。

业绩情况:

2022年1-3月实现营业收入1,540.03万元,同比增长96.76%;

实现归属于母公司股东的净利润-3,228.47万元,同比扩大2.64%;

实现扣除非经常性损益后归属于母公司股东的净利润-3,494.13万元,同比扩大7.49%。

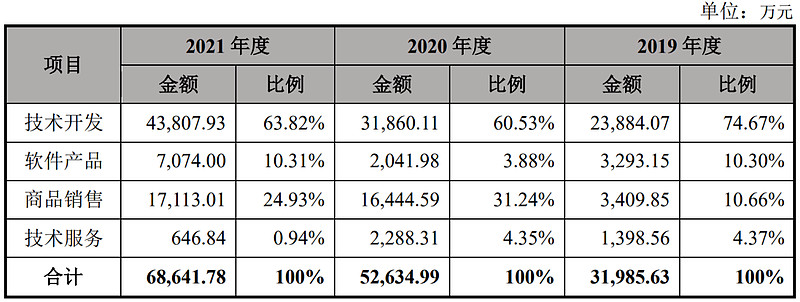

2021年营业收入68,641.78万元,2020年营收52,634.99万元,2019年营收31,985.63万元,年复合增速为46.49%。

2021年扣非归母净利润10,625.96万元,2020年扣非归母净利润8,586.27万元,2019年扣非归母净利润6,687.36万元,年复合增速为26.05%。

2019-2021年,营收和利润增速挺高,但利润增速要弱于营收不少,然后没有披露2022年上半年预期业绩,至披露了1-3月业绩,也是营收增长但利润亏损反而扩大了。

招股说明书也没有给什么解释,就说2021年1季度也是亏得,并且全年营收占比基数小。

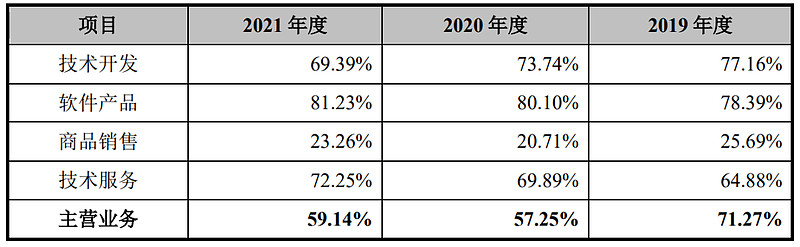

具体毛利率方面,2019年到2021年主营业务毛利率分别为71.27%、57.25%和59.14%,毛利率绝对值较高,但是2020年下滑很大。

参考招股说明书解释主要是因为低毛利率的商品销售占比提升拉低了整体毛利率。

跟同业对比来看,处于较低水平,主要原因在于低毛利率的商品销售占比提升。

从公司基本面看披露信息又少又没营养,只能说以往业绩不错,同时1季度以往也同样差来安慰自己了。

从发行情况看,创业板发行,发行价格略高,发行市盈率略高,PE-TTM一般。

最后汇总如下,有风险但貌似也还行。

打新评级:谨慎,我的操作:申购。

慕思股份(001323):

企业基本情况:

全称“慕思健康睡眠股份有限公司 ”,主营业务为健康睡眠系统的研发、生产和销售。

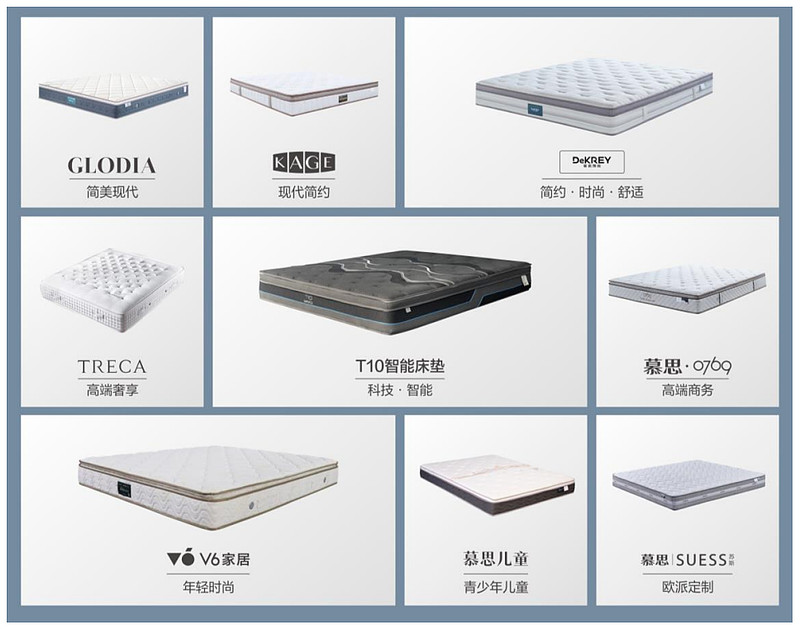

主要产品包括中高端床垫、床架、床品和其他产品,其中床垫为公司核心产品。

主要产品类别和图示如下:

a,床垫是公司的核心产品。公司根据不同人群身体特点和睡眠习惯,构建了 完整的中高端及年轻时尚品牌矩阵,满足消费者“量身定制”的产品需求

b,床架并不是简单支撑床垫,而是从整体风格、外在质感、视觉美学等多方面营造睡眠场景,并结合人体工程学原理,通过排骨架对床垫的调节,达到身体曲线与床垫完美贴合支撑,从而起到减少用户翻身次数,提高深度睡眠时间 的作用,是改善睡眠质量的重要功能产品。

c,床品为配套床垫和床架产品而推出的枕芯、被芯和四件套产品。

d,其他产品涵盖以按摩椅为主的助眠类产品和以沙发、桌椅为主的客卧配套类产品。

业务比较简单,估计很多人都听过这品牌,营销真的是挺厉害的...

从具体营收结构看,主要营收来源于床垫和床架,两者合计销售金额占主营业务收入的比重分别为82.28%、80.75%和78.12%。

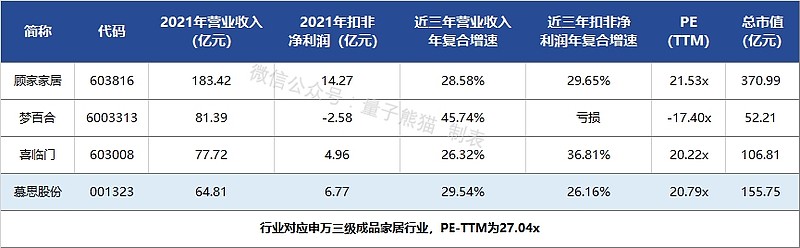

由于业务比较专一,对应申万三级行业为成品家居,可比上市企业为喜临门(600299)、梦百合(603739)、顾家家居(300381)。

发行情况:

企业由招商证券主承销,当前市值140.15亿元,新发行市值15.6元,发行价格38.93元,发行市盈率22.99,PE-TTM20.79x,顶格申购需要12万元市值。

对比成品家居行业PE-TTM为27.04x,对比喜临门PE-TTM为20.22x,对比梦百合PE-TTM为-17.40x,对比顾家家居PE-TTM为21.53x。

业绩情况:

2022年1-6月,公司营业收入预计为295,000万元至315,000万元,较上年 同期增长5.02%至12.14%;

归属于母公司股东的净利润预计为31,000万元至35,000万元,较上年同期变动-5.03%至7.23%;

扣除非经常性损益后归属于母公司股东的净利润预计为30,600万元至34,600万元,较上年同期变动-4.78%至7.67%。

2021年营业收入648,104.09万元,2020年营收445,241.97万元,2019年营收386,209.45万元,年复合增速为29.54%。

2021年扣非归母净利润67,722.68万元,2020年扣非归母净利润57,596.29万元,2019年扣非归母净利润42,548.79万元,年复合增速为26.16%。

2019-2021年,营收和利润增速都不错,而2022年上半年营收和利润增速双双回落。

参考招股说明书解释,2022年主要由于线下门店和物流受到疫情影响,属于短期扰动。

具体毛利率方面,2019年到2021年主营业务毛利率分别为53.05%、48.96%和44.45%,毛利率绝对值比较高,但在逐年下滑,主要是公司为了扩张和对冲疫情影响,调低价格增加补贴。

跟同业对比来看,毛利率处于较高水平,主要原因系公司为只有品牌以及经销模式为主。

从公司基本面看,以往业绩不错并且增长稳定,至于2022年业绩下滑和毛利率下滑主要是疫情扰动。

从发行情况看,深市主板发行,发行价格一般,发行市盈率一般,PE-TTM一般。

最后汇总如下,基本面不错,发行一般,主板加分。

打新评级:积极,我的操作:申购。

申购建议汇总:

华如科技,打新评级:谨慎,我的操作:申购。

慕斯股份,打新评级:积极,我的操作:申购。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

有空记得点赞和关注,谢谢~